| https://www.next-finance.net/fr | |

|

Stratégie

|

Pourquoi la stratégie Merger Arbitrage devrait continuer de briller

Lorsque les conditions de marché sont aussi instables, la gamme des stratégies dites « toutes conditions » est limitée. Les stratégies Merger Arbitrage et Fixed Income Arbitrage (y compris L/S Credit) ont montré en 2018, lors d’une année éprouvante durant laquelle la plupart des classes d’actifs ont signé des performances négatives, qu’elles étaient capables de relever le défi...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le rebond affiché par le marché depuis fin décembre contraste vivement avec les conditions très défavorables que les actifs risqués ont dû affronter en décembre. Selon nous, ce retournement de situation s’explique principalement par : i) l’adoucissement de la politique monétaire de la Fed, que la réunion du FOMC des 29-30 janvier devrait confirmer, et ii) la détente des tensions commerciales entre les États-Unis et la Chine, ainsi que l’annonce probable par Pékin de nouvelles mesures de relance. Ces éléments laissent penser que le redressement du marché peut se poursuivre à court terme. Il nous semble toutefois que la prudence reste de mise à moyen terme, dans la mesure où les risques de récession se sont intensifiés aux États-Unis et en Europe, et où l’incertitude relative au Brexit demeure élevée.

Lorsque les conditions de marché sont aussi instables, la gamme des stratégies dites « toutes conditions » est limitée. Les stratégies Merger Arbitrage et Fixed Income Arbitrage (y compris L/S Credit) ont montré en 2018, lors d’une année éprouvante durant laquelle la plupart des classes d’actifs ont signé des performances négatives, qu’elles étaient capables de relever le défi. Nous nous concentrons sur la première, et sur les raisons qui devraient lui permettre, selon nous, de continuer à briller en 2019. Nous identifions trois grandes raisons :

- Premièrement, les fusions-acquisitions aux États-Unis ont connu un début d’année 2019 spectaculaire. L’annonce du projet de rachat de Celgene par Bristol-Myers Squibb pour un montant de 71 milliards de dollars a en effet dopé les volumes après la décélération constatée au quatrième trimestre. Cette opération souligne que la vague de fusions-acquisitions dans le secteur de la santé se poursuit avec la même intensité, offrant aux gérants Merger Arbitrage des opportunités pour investir leurs capitaux et diversifier leurs portefeuilles. La récente finalisation de la fusion de 57 milliards de dollars entre Shire et Takeda a contribué positivement à la performance de la stratégie Merger Arbitrage au quatrième trimestre, alors même que les marchés connaissaient des difficultés.

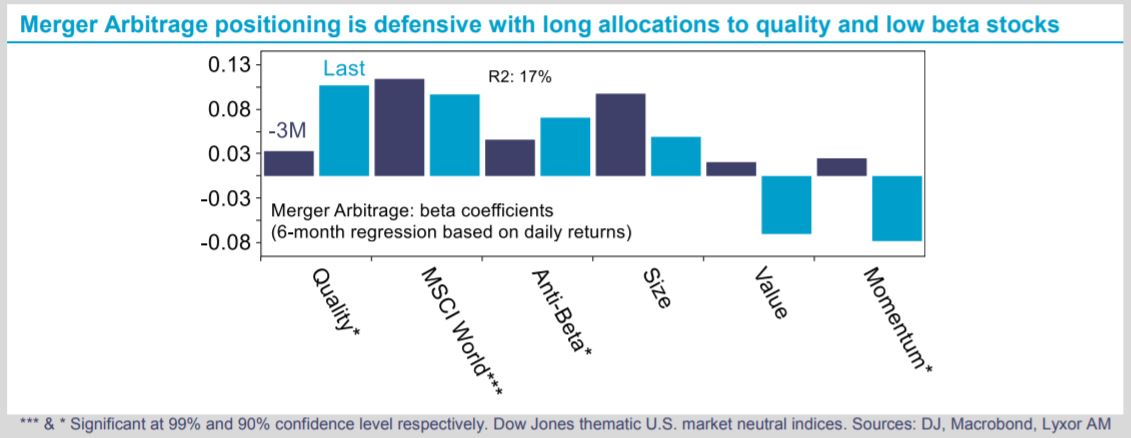

- La stratégie est défensive d’un point de vue structurel. Les analyses statistiques indiquent un faible bêta de marché (environ 10%) et des allocations aux valeurs de qualité et à faible bêta plus importantes que celles des stratégies L/S Equity, par exemple, qui présentent dans l’ensemble un bêta supérieur (40%) et des allocations courtes aux actions de qualité et à faible bêta. Selon les données historiques, les stratégies Merger Arbitrage s’avèrent extrêmement robustes lorsque l’aversion pour le risque domine sur les marchés d’actions.

- Les récentes évolutions défavorables du marché ainsi que les annonces de nouvelles opérations se sont traduites par un élargissement des spreads de transactions. Ceux-ci s’établissent actuellement autour de 7%, au-dessus de la moyenne des dernières années. Les spreads de transactions peuvent néanmoins varier rapidement, et les niveaux actuels devraient plutôt être considérés comme un point d’entrée intéressant pour renforcer la stratégie dans les portefeuilles que comme un facteur d’investissement structurel.

Lyxor Research , Janvier 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |