| https://www.next-finance.net/fr | |

|

Opinion

|

Peut-on éviter une récession ?

Les craintes de récession se sont intensifiées, en effet la confiance des entreprises et des consommateurs s’est détériorée, les données économiques se sont encore altérées, les prévisions économiques sont devenues plus pessimistes et l’approche des banques centrales en matière d’inflation a été plus dure que prévu.

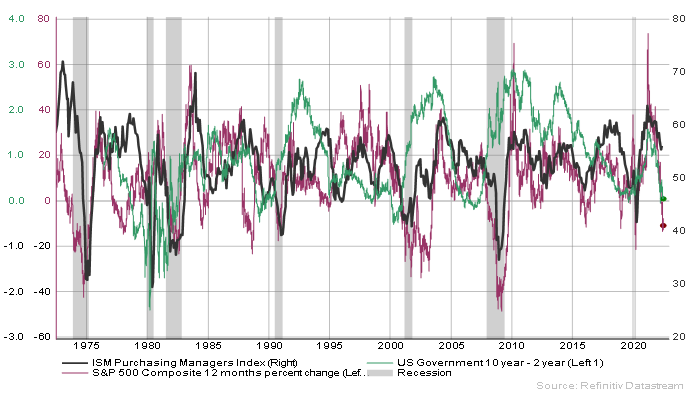

L’indice ISM, qui décrit la confiance du secteur manufacturier aux États-Unis, a dégringolé par rapport aux sommets atteints au cours du premier semestre de l’année et, compte tenu de la performance des marchés boursiers, il pourrait même passer sous la barre des 50 points dans un avenir proche.

L’indice IFO allemand, qui mesure le climat des affaires, est tombé à 92,3 points en juin, et les attentes se sont assombries du fait de la baisse des approvisionnements en énergie et en gaz en provenance de Russie.

Aux États-Unis, l’indice de confiance des consommateurs de l’Université du Michigan est tombé à 47,5 points, soit le niveau le plus bas depuis plus de dix ans. L’indice de confiance des consommateurs de la zone euro est également tombé à son plus bas niveau en dix ans, à -23,6 points.

Les économistes ont tour à tour relevé leurs estimations quant à la probabilité d’une récession aux États-Unis, et le consensus s’approche déjà d’une probabilité de 50 % pour les 12 prochains mois. Dans une enquête mondiale auprès des investisseurs, la possibilité d’une récession était considérée comme encore plus élevée, et près d’un répondant sur cinq prévoyaient qu’elle commencerait dès cette année.

La Réserve fédérale américaine a surpris les marchés avec une hausse des taux d’intérêt de 0,75 point de pourcentage en juin. On craint que le resserrement rapide de la politique monétaire n’entraîne une récession, ce que le président de la Réserve fédérale, M. Powell, n’a pas exclu dans son discours.

La prochaine réunion de la Fed se tiendra les 26 et 27 juillet, et le taux des fonds fédéraux devrait être relevé de 0,50 ou 0,75 point de pourcentage. La réunion de la BCE se tiendra le 21 juillet. Le taux de refinancement pourrait être relevé de 0,50 % et le taux de la facilité de dépôt ramené à zéro. La Riksbank, la banque centrale de Suède, a relevé son taux directeur de 0,5 point de pourcentage le 30 juin. Les chiffres de l’inflation qui seront publiés en juillet pourraient être décisifs pour les perspectives sur les marchés obligataires et actions.

Les mauvaises nouvelles se transforment en bonnes nouvelles

Les prix des marchés des obligations et des actions reflètent déjà largement les prévisions de récession et les mesures de resserrement des banques centrales.

Après tout, les banques centrales ne peuvent pas se permettre de trop resserrer leur politique monétaire, car cela risquerait affaiblir excessivement la situation économique. L’affaiblissement des perspectives économiques et le recul des marchés jouent également en faveur des banques centrales, en freinant la demande qui fait monter les prix.

Sur les marchés obligataires, les anticipations d’inflation à long terme ont en fait légèrement baissé par rapport à leur niveau maximal calculé sur la base des seuils d’inflation des obligations indexées sur l’inflation. Les prix de nombreuses matières premières ont également légèrement diminué.

Les taux longs ont connu de forts mouvements. Le rendement de la dette souveraine allemande à dix ans a fluctué entre 1,1 et 1,9 point de pourcentage, pour finir à 1,4 % en juin.

Aux États-Unis, le recul des marchés d’actions par rapport aux sommets dépasse déjà le niveau d’une correction moyenne en l’absence de récession. En cas de récession, il reste une marge de 10 à 15 % à la baisse.

L’indice S&P 500 a maintenant baissé de plus de 20 % par rapport à son niveau record, tombant ainsi dans un "marché baissier". L’indice est même passé en dessous de la moyenne mobile de 600 jours, ce qui, dans certains cas, laisse présager une période de déclin plus longue sur les marchés boursiers.

Les niveaux de valorisation des entreprises américaines sont également devenus nettement moins chers. Le Price Earning Ratio calculé avec les estimations de bénéfices à 12 mois est désormais inférieur à 16, soit le niveau qui prévalait avant la crise du coronavirus. La saison des résultats, qui commence en juillet, est désormais suivie avec un intérêt particulier. Pratiquement aucun avertissement sur les bénéfices n’a encore été publié.

Le facteur clé sera les attentes concernant la durée et la profondeur d’une future récession. On s’attend généralement à ce que l’économie s’adapte relativement rapidement au nouvel environnement de taux d’intérêt et se redresse aux États-Unis.

Graphique : Aux États-Unis, les marchés des actions et des obligations anticipent une détérioration des perspectives manufacturières et une récession économique

Tomas Hildebrandt , Juillet 2022

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |