| https://www.next-finance.net/fr | |

|

Opinion

|

Perspectives de croissance 2016 : les États-Unis à la croisée des chemins

Qui occupe la deuxième place au rang mondial des grands groupes économiques ? Il ne s’agit pas de la Chine, mais des consommateurs américains. Ces derniers peuvent jouer un rôle clé en 2016 en matière de perspectives de croissance du PIB. Explications de Lukas Daalder, directeur de Robeco Investment Solutions.

Qui occupe la deuxième place au rang mondial des grands groupes économiques ? Il ne s’agit pas de la Chine, mais des consommateurs américains. Ces derniers peuvent jouer un rôle clé en 2016 en matière de perspectives de croissance du PIB. Explications de Lukas Daalder, directeur de Robeco Investment Solutions.

- Il existe deux scénarios selon lesquels la croissance pourrait être supérieure ou inférieure aux prévisions

- Les consommateurs pourraient être plus actifs que prévu, mais il y a un risque que le cycle de crédit se termine

- Les États-Unis pourraient être à la croisée des chemins dans un moment où le monde attend le premier relèvement de taux par la Fed

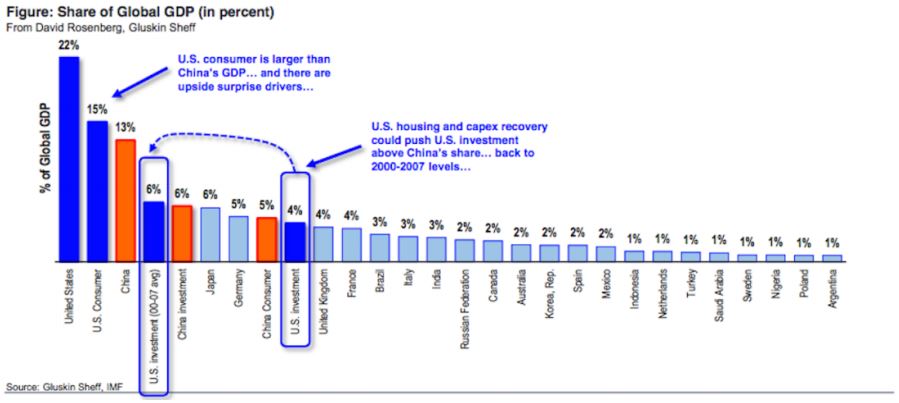

Selon des statistiques largement ignorées, les consommateurs américains représentent 15% du PIB mondial, un niveau supérieur aux 13% de la Chine, surpassant largement le Japon (6%) et l’Allemagne (5%). Dans leur ensemble, les États-Unis représentent 22% du PIB. Le pouvoir d’achat de ce vaste groupe qui compte 322 millions de personnes pourrait jouer un rôle décisif en termes de réalisation des prévisions de croissance aux États-Unis pour 2016.

Les prévisions établies par les grandes banques divergent dans une fourchette allant d’un plancher situé à 1,7% à un point haut à 2,7%. Ce différentiel s’explique par l’incertitude face à ce qui va réellement se passer après la hausse de taux prévue courant décembre par la Réserve fédérale américaine (Fed). Cela pourrait aller dans un sens comme dans l’autre. Nous prévoyons donc deux issues possibles dans lesquelles les prévisions de croissance des banques pourraient s’avérer erronées.

Il est assez facile d’apporter des arguments convaincants tant pour des prévisions de croissance élevées que faibles. Et cela n’a absolument rien de fantaisiste : nous pensons vraiment que l’économie américaine pourrait être à une croisée des chemins.

Part des pays dans le PIB mondial

Vive le consommateur !

Dans notre premier scénario, un tableau optimiste, les consommateurs américains tirent la croissance au-delà des attentes. Alors que le secteur des entreprises américaines s’est rendetté au cours des dernières années, les consommateurs américains ont sans cesse amélioré leur situation financière. Il en résulte que les niveaux absolus de dettes comme de richesses nettes sont en progression constante.

À cela s’ajoute le fait que le marché du travail est en régulière amélioration, avec une baisse du taux de chômage qui est actuellement à 5%. De plus, les salaires sont en hausse en termes absolus. Le taux de croissance est faible sur un plan historique, mais si l’on tient compte du fait que l’inflation est nulle grâce au pétrole bon marché, il est clair qu’il reste encore une grande marge de progression.

Il semble presque impensable que l’on aille droit vers une récession

Il serait bon de rappeler aux investisseurs l’importance que les consommateurs américains ont eue sur l’économie mondiale par le passé. Compte tenu des nettes améliorations structurelles auxquelles nous avons assisté ces dernières années, il semble presque impensable que l’on aille droit vers une récession. Les consommateurs américains recommenceront à dépenser et il est tout à fait possible que les taux de croissances soient supérieurs à 3%. Cela dopera les ventes ainsi que les bénéfices, tout en réduisant les risques d’un cycle de crédit négatif.

Le risque de cycle de crédit

La fin éventuelle du cycle de crédit assombrit ces perspectives. Si les États-Unis venaient à prendre ce chemin, un resserrement du crédit consécutif à un relèvement des taux pourrait avoir un effet domino conduisant à une récession. Notre équipe a déjà signalé dans ses perspectives précédentes que la dette des entreprises était un facteur de risque. Toutefois, aucune des grandes banques ne l’a indiquée comme étant un réel problème pour 2016. Certaines l’ont mentionnée comme un risque pour 2017 uniquement.

Le risque d’un cycle baissier auto-entretenu est cependant bien présent. La dette, dont le niveau est élevé, doit être refinancée dans un environnement où les spreads s’élargissent et où les conditions se durcissent. Un plus grand nombre d’entreprises peuvent faire défaut, provoquant ainsi un nouveau durcissement des conditions de crédit sur le marché. À cela s’ajoute le problème technique d’une baisse de la liquidité du marché obligataire, un problème qui a déjà été signalé par plusieurs personnes au cours des derniers mois.

Le risque d’un cycle baissier auto-entretenu est bien présent

Les modifications d’ordre réglementaire ont conduit à une diminution des stocks des négociants auprès des banques. Cela pourrait signifier qu’en cas de chocs sur les marchés, nous assisterions à des fluctuations de cours plus importantes que par le passé. Cela pourrait inciter les investisseurs à retirer leur financement… au moment précis où un financement plus important est nécessaire. En d’autres termes, un cycle de crédit classique pourrait commencer, faisant potentiellement entrer les États-Unis en récession. Tous les facteurs sont présents : l’endettement élevé, la hausse des spreads et le risque potentiel d’une liquidité réduite. Il ne manque donc plus qu’une étincelle pour mettre le feu aux poudres.

La Fed pourrait déclencher la spirale

Quelle pourrait être cette étincelle ? Il existe plusieurs options : la Chine, un effondrement des marchés émergents, une nouvelle baisse des prix du pétrole, l’aggravation de la situation politique. Les candidats sont nombreux en la matière. Même le premier relèvement de taux par la Fed pourrait agir comme un détonateur, la situation de la dette privée étant actuellement assez différente des deux dernières fois où la Fed à procédé à un relèvement des taux.

Lequel de ces deux scénarios est le plus probable ? Les deux sont plausibles, ce qui rend d’autant plus difficile d’apporter une réponse à cette question. Comme la plupart des autres investisseurs, nous conservons de ce fait une position intermédiaire et nous surveillerons de près l’évolution des marchés. Toutefois, une chose est sûre : les marchés du crédit devraient faire l’objet d’une grande attention car c’est là que les risques apparaîtront de la manière la plus évidente.

Lukas Daalder , Décembre 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |