| https://www.next-finance.net/fr | |

|

Opinion

|

Parés pour le futur : les enjeux ESG des actifs réels

Les récents événements ont souligné l’importance des caractéristiques ESG des investissements en actifs réels dans le cadre des plans de relance adoptés face à la crise de la Covid-19. Il est tout aussi important de veiller à ce que les portefeuilles soient parés pour le futur.

En pleine pandémie mondiale, Apple a annoncé viser une empreinte carbone nulle pour tous ses produits d’ici 2030. Il s’agit d’un défi considérable car Apple est en pleine expansion et a besoin de davantage de points de vente, de bureaux et de centres de données.

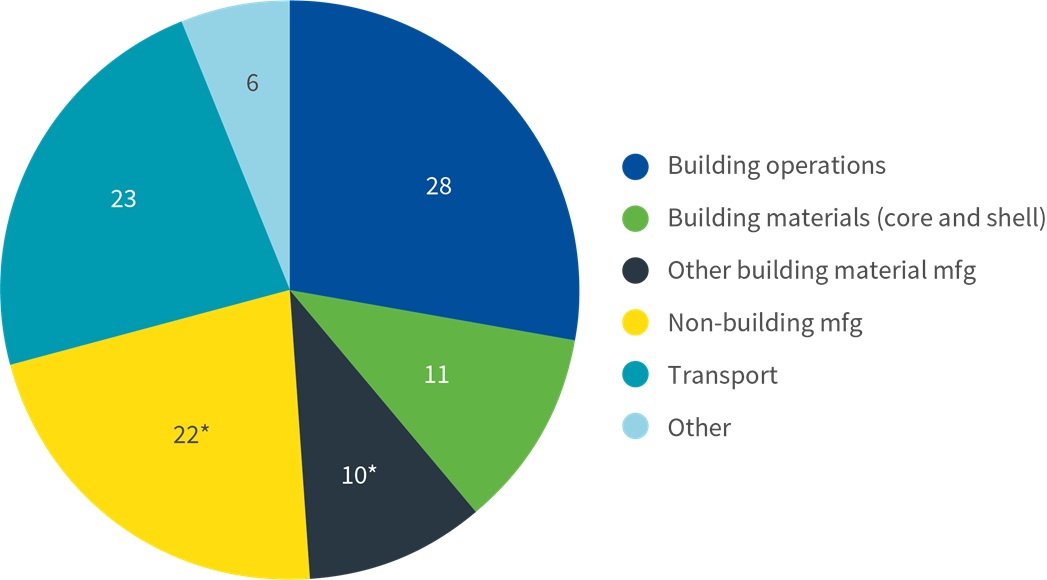

39 % des émissions mondiales de CO2 proviennent du secteur du bâtiment et des travaux publics (BTP) [1], dont 28 points de pourcentage correspondant à des émissions opérationnelles.

Les propriétaires et les locataires de biens immobiliers commerciaux peuvent réduire leur consommation d’énergie en se tournant vers des combustibles non fossiles, en réalisant des économies d’énergie ou les deux à la fois. Les choix de matériaux, de chaînes logistiques et de méthodes de construction avec une empreinte carbone plus modeste peuvent également y contribuer.

Les émissions « grises » de CO2 expliquent les 11 points de pourcentage restants des émissions du secteur du BTP (cf. Graphique 1). À titre de comparaison, le transport aérien représente environ 2,5% des émissions mondiales de CO2 [2].

Graphique 1 : Les émissions « grises » de CO2 imputables au secteur du BTP

- Source : Carbon Leadership Forum, 2019. *Estimations

« Il y a une fenêtre d’opportunité alors que nous reconfigurons les actifs en réaction à la crise de la Covid-19, lorsque la commercialisation de biens sains et bas carbone peut répondre aux besoins des occupants de demain" », estime Ed Dixon, responsable de la gestion ESG appliquée aux actifs réels chez Aviva Investors.

Lorsque le coronavirus a commencé à se propager dans le monde entier en début d’année, on pouvait redouter que les enjeux ESG soient relégués au second plan étant donné que les efforts étaient concentrés sur la crise financière. En fait, il est possible que ce soit le contraire.

Que ce soit au travers de l’initiative « Build Back Better » au Royaume-Uni ou du Pacte vert de l’Union européenne, les enjeux ESG occupent une place centrale dans les plans de relance adoptés en réaction à la crise de la Covid-19. Les actifs réels seront fortement impactés par ces plans de relance. Il s’agit d’investissements à long terme qui transforment les communautés, et qui sont cruciaux pour les économies.

Dans cet article, nous abordons quatre domaines qui devraient influencer l’agenda ESG pour les actifs réels : la transition vers la neutralité carbone, la transformation du lieu de travail, l’accent mis sur l’impact social et la prise en compte des enjeux ESG tout au long du cycle de vie des investissements.

Cartographier la neutralité carbone

Atténuer les risques climatiques dans le monde entier repose sur les Accords de Paris de 2015 qui visent à contenir la hausse de la température moyenne mondiale durant le siècle en cours en deçà de 2°C par rapport aux niveaux préindustriels et, si possible, à 1,5°C. Pour y parvenir, les émissions nettes de CO2 à l’échelle mondiale doivent être ramenées à zéro d’ici à 2050, selon le GIEC.

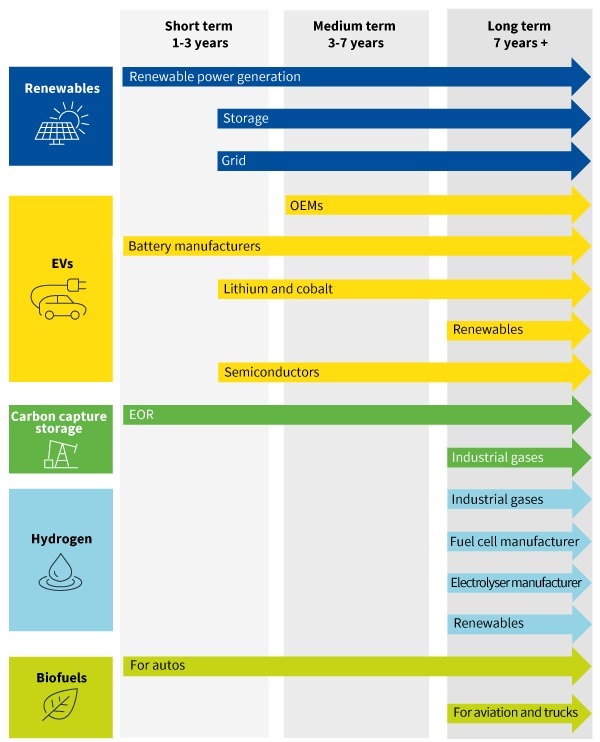

Près d’un quart des grandes entreprises du monde se sont fixé des objectifs climatiques, soit quatre fois plus qu’en 2015. [3] Les gouvernements et les collectivités territoriales ont leurs propres objectifs. Dans ces conditions, les portefeuilles d’investissement devront suivre le mouvement (cf. Graphique 2).

Graphique 2 : Investir dans la neutralité carbone

- Sustainability : Decarbonisation : The race to net zero », Morgan Stanley, 21/10/201

« Cela veut dire qu’il faut acheter uniquement des biens dont on sait avec certitude qu’ils peuvent être décarbonés au fil du temps, et rénover, réaménager ou céder tous les autres biens en portefeuille », poursuit Ed Dixon.

« L’objectif de la neutralité carbone aura d’énormes répercussions sur les actifs réels dans lesquels nous investissons », souligne Laurence Monnier, responsable de la recherche quantitative sur les actifs réels chez Aviva Investors. « Pour atteindre la neutralité carbone, il faudra relever trois grands défis : décarboner les systèmes de chauffage et de refroidissement des immeubles, décarboner le transport et décarboner l’électricité. »

Cette transition constitue un énorme chantier. Au Royaume-Uni, par exemple, on estime que la consommation doublera dans les 30 prochaines années tandis que les émissions nettes de carbone doivent devenir nulles.

L’essor des énergies renouvelables ne suffira pas pour atteindre la neutralité carbone, d’autant que les énergies éoliennes et solaires sont intermittentes. Atteindre la neutralité carbone nécessitera des investissements significatifs pour décarboner l’électricité et le transport. Le gouvernement devra créer un cadre adapté pour soutenir l’investissement dans les technologies existantes et celles en cours de développement, comme les pompes à chaleur, le stockage sur batterie, le captage et le stockage de CO2 (CSC) ou l’hydrogène. La hausse des prix du carbone et le durcissement de la réglementation seraient de nature à favoriser cette transition.

Le travail, à distance

Le bouleversement de l’organisation du travail pourrait être l’un des héritages durables de la pandémie de la Covid-19. Avec le développement du télétravail, les immeubles de bureaux accueilleront en moyenne sans doute moins d’individus. Cependant, on peut s’attendre à des pics d’occupation si davantage de salariés viennent au bureau au même moment pour échanger physiquement avec leurs collègues car la collaboration reste un élément important de l’économie du savoir.

Lorsqu’ils reviendront au bureau, les occupants auront probablement des attentes plus élevées, ce qui accélérera la demande de surfaces de bureaux modernes et flexibles, avec des normes environnementales plus fortes comme, par exemple, en matière de performance énergétique, dotées de technologies numériques de pointe et mettant davantage l’accent sur la santé et le bien-être, ajoute Dixon.

Alors que les portefeuilles d’actifs réels vont probablement être reconfigurés pour s’adapter à ce nouveau monde, les propriétaires d’actifs doivent relever le défi d’une gestion responsable de leurs partenaires et de leurs fournisseurs.

Les droits des salariés et des populations environnantes auront probablement des répercussions plus importantes pour les investisseurs immobiliers, aussi bien en termes de lieu de travail que de main-d’œuvre. En tant qu’investisseurs responsables, les propriétaires d’actifs ne peuvent plus se contenter d’être de simples spectateurs lambda : ils doivent devenir des acteurs à part entière du changement requis.

Impact social : fondamental, mais difficilement mesurable

Dans l’ESG, les objectifs du S ne sont pas toujours compatibles avec ceux des lettres E et G. Par conséquent, les propriétaires d’actifs doivent suivre un processus cohérent pour réfléchir aux compromis qu’ils seront amenés à faire dans leurs décisions d’investissement.

« Les questions relatives aux aspects sociaux revêtent une importance grandissante », souligne Stanley Kwong, ESG Associate Director, Real Assets chez Aviva Investors. « On parle beaucoup de la façon de mesurer les améliorations sociales induites par un investissement, un exercice qui est difficile car les indicateurs sociaux sont moins quantifiables que les améliorations environnementales. »

Ces difficultés ont conduit davantage d’investisseurs institutionnels à se tourner vers les objectifs de développement durable (ODD) pour cibler des objectifs ESG spécifiques. Selon l’organisation des Principes pour l’investissement responsable de l’ONU (UNPRI), la récente tendance à se servir des 17 ODD [4] pour fixer des objectifs d’investissement est susceptible d’aider les investisseurs en actifs réels à y voir nettement plus clair sur l’impact qu’ils peuvent avoir. [5]

Les propriétaires et les gérants d’actifs commencent à se servir des ODD pour définir des allocations d’actifs cibles ou dans d’autres aspects de la gestion d’actifs. [6] Certains gouvernements se servent également des ODD dans la planification de leurs investissements d’infrastructure et la conception des projets.

Intégrer les facteurs ESG tout au long du cycle de vie

Comprendre les caractéristiques ESG est un processus dynamique. Pour les actifs réels, c’est encore plus complexe car les investissements se font à plus long terme.

Pour véritablement investir à long terme, les investisseurs devront faire en sorte que les enjeux ESG fassent partie intégrante de leur processus décisionnel, depuis l’origination jusqu’à la gestion des investissements et, enfin, à leur cession.

Comme avec l’analyse financière traditionnelle, l’impact ESG sera plus ou moins important selon la nature du projet, le profil de durabilité de l’entreprise et où que l’investissement se situe dans la structure du capital, entre autres facteurs.

Lorsque les actifs sont ajoutés au portefeuille, l’actionnariat actif permet d’atténuer les risques ESG et de maximiser la valeur. On estime qu’environ 90 % des biens immobiliers en Europe ont été construits avant 1990. Par conséquent, ils sont probablement mal isolés, dotés de chaudières à gaz obsolètes et avec une mauvaise gestion de la qualité de l’air. [7] Cependant, selon JLL, les immeubles de bureaux crédités d’une note de performance énergétique élevée se caractérisent par des loyers nettement plus élevés, supérieurs d’au moins 10 % à la moyenne. [8] Il y a donc de belles opportunités à saisir dans la rénovation de biens, qui permet d’augmenter le loyer et de faire augmenter la valeur du bien.

Lors de la cession de biens, les propriétaires ont la responsabilité de réduire autant que possible les inconvénients pour les clients, les salariés et la société dans son ensemble. Lorsqu’un bien est revendu à un autre investisseur, la due diligence sera essentielle. Les engagements en matière d’ESG peuvent aller bien au-delà de la date de cession du bien.

En l’absence de certitude absolue sur ce que l’avenir nous réserve, la meilleure façon de préserver les portefeuilles des risques futurs consiste à envisager en permanence les changements potentiels et à s’y préparer.

Ed Dixon , Laurence Monnier , Stanley Kwong , Octobre 2020

Notes

[1] « Global Status Report 2017 », World Green Building Council, 11/12/2017. https://www.worldgbc.org/news-media...

[2] Hiroko Tabuchi, « Worse than anyone expected : air travel emissions vastly outpace predictions », The New York Times, 19/09/2019. https://www.nytimes.com/2019/09/19/...

[3] « Deeds not words : New research reveals the climate action of fortune global 500 companies », Natural Capital Partners, 18 septembre 2019. https://www.naturalcapitalpartners....

[4] « About the sustainable development goals », Organisation des Nations Unies, 2020. https://www.un.org/sustainabledevel...

[5] « Bridging the gap : how infrastructure investors can contribute to SDG outcomes », Principes pour l’investissement responsable (PRI) des Nations Unies, 2020. https://www.unpri.org/sdgs/bridging...

[6] Ibid.

[7] Irati Artola, Koen Rademaekers, Rob Williams, Jessica Yearwood, « Boosting building renovation : What potential and value for Europe », Commission de l’industrie, de la recherche et de l’énergie du Parlement européen, octobre 2016 https://www.europarl.europa.eu/RegD...)587326_EN.pdf

[8] « Sustainability and value in central London », JLL, 2019

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |