| https://www.next-finance.net/fr | |

|

Immobilier

|

Nouvelle baisse des taux d’usure : un effet indirect des recommandations du HCSF

Mauvaise nouvelle en ces temps de crise… Alors que le marché du crédit est presque à l’arrêt, un élément pourrait venir en gêner la reprise pour beaucoup de futurs emprunteurs. Il s’agit de la baisse des taux d’usure au 1er avril...

Mauvaise nouvelle en ces temps de crise… Alors que le marché du crédit est presque à l’arrêt, un élément pourrait venir en gêner la reprise pour beaucoup de futurs emprunteurs. Il s’agit de la baisse des taux d’usure au 1er avril - taux maximum au-delà duquel les banques n’ont pas le droit de prêter - qui va mécaniquement exclure les emprunteurs les plus fragiles, déjà impactés depuis le début de l’année par les recommandations du Haut conseil de stabilité financière. Comment expliquer cette baisse des taux d’usure alors que les banques remontent actuellement leurs taux ? et quel sera l’impact pour les futurs emprunteurs lorsque le marché redémarrera ?

Les taux d’usure, à la base un moyen de protéger les emprunteurs…

Afin de protéger les emprunteurs et d’interdire l’octroi de prêt à des conditions « hors marché », il existe un « taux de l’usure » au-delà duquel il est interdit pour un établissement de prêter sous peine de subir des poursuites judiciaires. Chaque trimestre, la Banque de France collecte auprès d’un large échantillon d’établissements de crédit les taux effectifs moyens pratiqués des différentes catégories de prêts pour lesquelles sont calculés les seuils de l’usure. Ces taux, augmentés d’un tiers, établissent les seuils de l’usure correspondants, publiés au JO à la fin de chaque trimestre pour le trimestre suivant. A noter : c’est le taux annuel effectif global (TAEG) du prêt qui ne doit pas dépasser le taux d’usure, en incluant donc le taux nominal mais aussi les frais de dossier, frais de courtage, coût d’assurance et garanties obligatoires… (article R. 314-11 du code de la consommation).

Mais qui peut aussi les exclure du crédit en cas de trop forte baisse, dans un contexte de remontées des taux de crédit

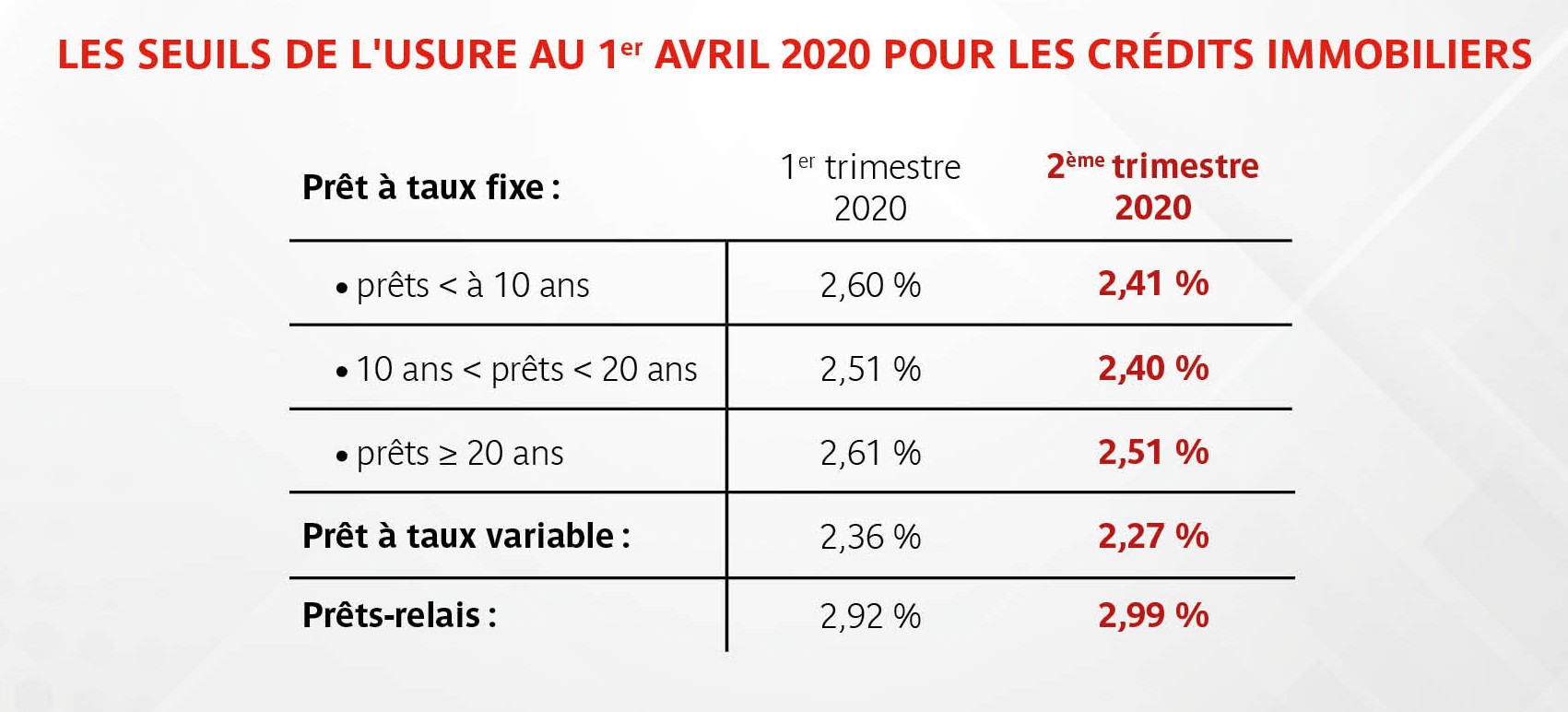

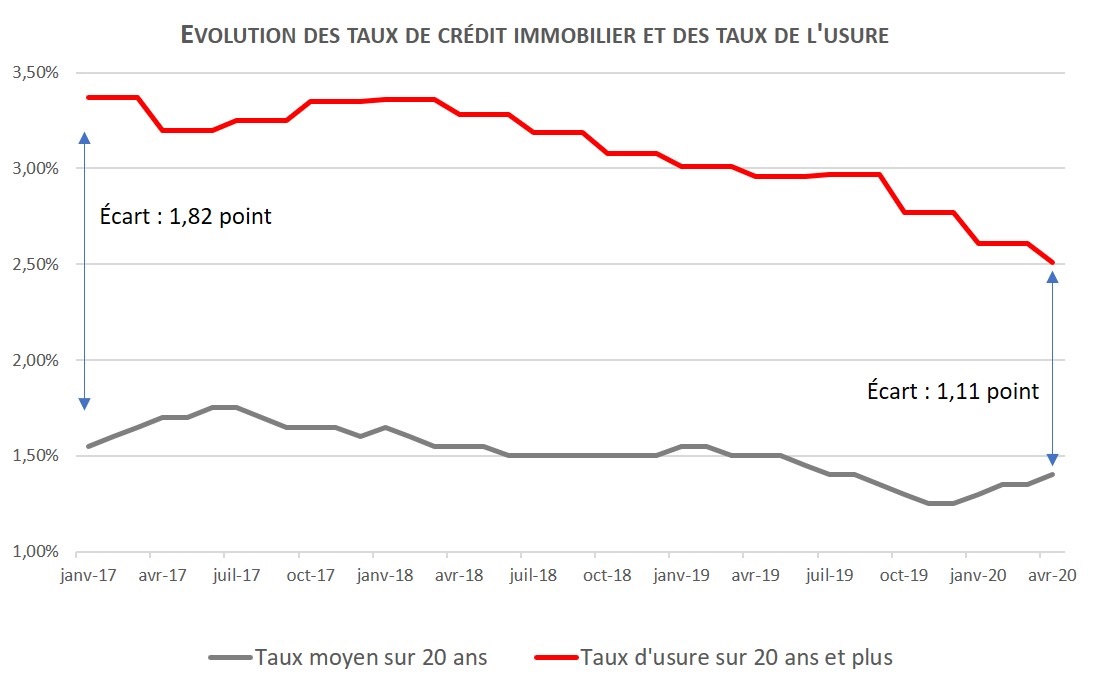

Mauvaise nouvelle pour les emprunteurs : pour le 2nd trimestre, à partir du 1er avril, les taux de l’usure baissent à nouveau. Sur des durées de 20 ans et plus, le taux maximum vient d’être abaissé de 0,10 %, après une diminution de 0,16 % au 1er janvier… Au total, il a baissé de 0,86 % depuis janvier 2017, alors même que les taux nominaux moyens sur 20 ans n’ont reculé que de 0,15 %, soit une quasi stabilité ! C’est cette réduction de l’écart entre les taux effectivement pratiqués et les taux de l’usure qui conduit à l’exclusion de certains emprunteurs du marché…

Si le principe d’un taux plafond est théoriquement favorable au consommateur, dans le contexte actuel marqué par un risque de remontée des taux à court ou moyen terme (et déjà initié pour certaines banques), son calcul pose problème : « Il y a un écart de 3 mois entre les taux moyens utilisés pour déterminer l’usure et les conditions proposées par les banques et c’est cela qui pose problème. Ainsi le taux de l’usure des prêts immobiliers a encore baissé pour le 2ème trimestre, de 0,10 % alors que certaines banques augmentent actuellement leurs taux de 0,25 % en moyenne. Pour le moment, le marché du crédit est sur pause, mais au moment de la reprise, si les taux remontent encore, il y a un risque d’effet ciseau et d’exclusion du crédit de beaucoup emprunteurs qui se verront refuser leurs prêts au motif que le taux dépasse celui de l’usure » explique Jérôme Robin, directeur général de Vousfinancer.

La baisse des taux d’usure : un effet indirect des recommandations du HCSF

Cette nouvelle baisse des taux d’usure, alors même qu’on a assisté au 1er trimestre à quelques remontées de barèmes de taux de crédit dans certaines banques, peut paraitre surprenante. Mais l’explication est directement liée aux recommandations du Haut conseil de stabilité financière formulées fin décembre aux banques françaises de ne pas dépasser 33 % d’endettement et limiter la durée des crédits à 25 ans. Les banques les ont appliquées strictement dès le mois de janvier en durcissant leurs règles d’octroi de crédit avec pour conséquence également de ne plus accorder de prêt sans apport personnel. Dans ce contexte, seuls les meilleurs profils (avec de l’apport et de hauts devenus) qui bénéficiaient des taux les plus bas ont pu emprunter au 1er trimestre, quand les emprunteurs plus modestes et les investisseurs qui traditionnellement ont des taux plus élevés (de 0,10 % en moyenne), ont été pour beaucoup exclus du crédit.

« Nous l’avons constaté dès la mi-janvier, les ménages modestes, qui ont la nécessité d’emprunter sur des durées longues pour pouvoir acheter une surface suffisante dans laquelle vivre, ont été les plus impactés par les recommandations. Certains dossiers que nous pouvions financer dans 2 ou 3 banques en 2019 nous ont été refusés » explique Sandrine Allonier, porte-parole de Vousfinancer. Ainsi 64 % des dossiers refusés en 2020 chez Vousfinancer concernent des emprunteurs avec moins de 25 000 € de revenus.

Mais les investisseurs sont également impactés car, déjà souvent propriétaires de leur résidence principale avec un crédit en cours, leur endettement dépasse dans la plupart des cas 33 % si on prend en compte leur investissement futur. 27 % des dossiers refusés en janvier-février 2020 sont des dossiers d’investisseurs, contre 22 % en 2019 et le nombre de dossiers d’investisseurs refusés a augmenté de 13 % alors que les profils présentés aux banques étaient excellents en termes de revenus ou de reste à vivre.

« Résultat la baisse des taux d’usure est l’effet collatéral des recommandations du HCSF qui, dans un premier temps, ont exclu certains ménages du crédit, et dans un second temps, entraine maintenant en raison de ces exclusions, une diminution des taux d’usure - conséquence du fait que seuls les meilleurs profils sont financés - qui va également mécaniquement exclure de potentiels emprunteurs au moment de la reprise du marché » analyse Sandrine Allonier. Une exclusion qui pourrait être renforcée si les banques augmentent leurs taux dans les prochaines semaines comme certaines caisses régionales ont déjà commencé à le faire…

« En outre, on risque s’engouffrer dans un cercle vicieux : comme le taux d’usure est à un niveau historiquement bas, certains dossiers d’emprunteurs ne passeront plus, donc le taux qu’ils auraient dû obtenir n’est pas pris en compte dans le calcul du taux d’usure qui se base donc seulement sur les dossiers acceptés ! Donc le taux d’usure n’augmente pas… C’est pourquoi il met plus de temps à remonter que les barèmes affichés par les banques, qui doivent de ce fait, elles aussi, limiter la hausse des taux, avec un impact sur la rentabilité des prêts qu’elles accordent » analyse Jérôme Robin.

Les emprunteurs les plus fragiles seront les premiers pénalisés…

Si dans le calcul des taux d’usure, la marge d’un tiers ajoutée aux taux effectifs a justement pour objectif de ne pas pénaliser les emprunteurs les plus risqués, cette règle ne prend toutefois pas suffisamment en compte les différents profils d’emprunteurs. Par exemple, dans certaines banques, selon les profils, les taux sur 20 ans vont de 1 % à 1,80 %, soit un TAEG qui peut largement dépasser les 2,51 % en incluant tous les frais ou en cas d’assurance avec surprime… Les emprunteurs les plus risqués en termes de santé (sénior, risques aggravés) sont ainsi les plus pénalisés, leurs taux dépassant fréquemment le seuil de l’usure en raison du poids très important de l’assurance dans le TAEG.

C’est pourquoi l’Apic, Association Professionnelle des intermédiaires en crédits, préconise que cette marge d’un tiers soit d’au minimum 150 à 200 points de base, contre 63 points seulement actuellement. Ainsi avec des taux effectifs sur 20 ans et plus calculés à 1,88 % par la Banque de France le taux de l’usure serait de 3,38 % en appliquant une marge de 150 points, au lieu de 2,51 % actuellement.

Next Finance , Avril 2020

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |