| https://www.next-finance.net/fr | |

|

Opinion

|

Nouvel objectif de croissance de la Chine : qu’est-ce que cela signifie pour les marchés ?

David Rees, Économiste spécialiste des Marchés émergents chez Schroders explique pourquoi la croissance économique chinoise devrait être nettement supérieure à l’objectif cette année.

Le gouvernement chinois a finalement annoncé un objectif de croissance officiel, fixé à « plus de 6 % », qui a soulevé plus de questions qu’il n’a apporté de réponses ; cet objectif est bien inférieur à notre prévision de croissance du PIB de 9 % cette année.

Une croissance d’environ 6 % impliquerait un resserrement brutal de la politique monétaire cette année, lequel n’est guère perceptible à ce jour. Nous estimons que la croissance sera un peu plus forte que cela et pensons que les autorités tentent d’ancrer des anticipations à moyen terme.

Quoi qu’il en soit, les marchés financiers se focalisent rarement sur les chiffres officiels de la croissance en raison des doutes concernant leur exactitude, et ont plutôt tendance à réagir davantage aux indicateurs cycliques tels que l’impulsion du crédit et les agrégats monétaires. Ceux-ci restent favorables à court terme, mais affichent des signes d’affaiblissement alors qu’une partie du soutien devrait s’estomper plus tard dans l’année.

Comment interpréter le nouvel objectif de croissance économique ?

Dans son rapport sur la journée d’ouverture du Congrès national du peuple vendredi, le gouvernement a finalement annoncé un objectif officiel de croissance du PIB de « plus de 6 % » pour 2021.

Si l’objectif de croissance a pu parfois paraître trop ambitieux ces dernières années, c’est bien le contraire cette fois-ci. Le consensus de Reuters estime une progression de 8,4 % tandis nous prévoyons une expansion encore plus élevée de 9 %, comme nous l’avons rappelé dans notre récente mise à jour.

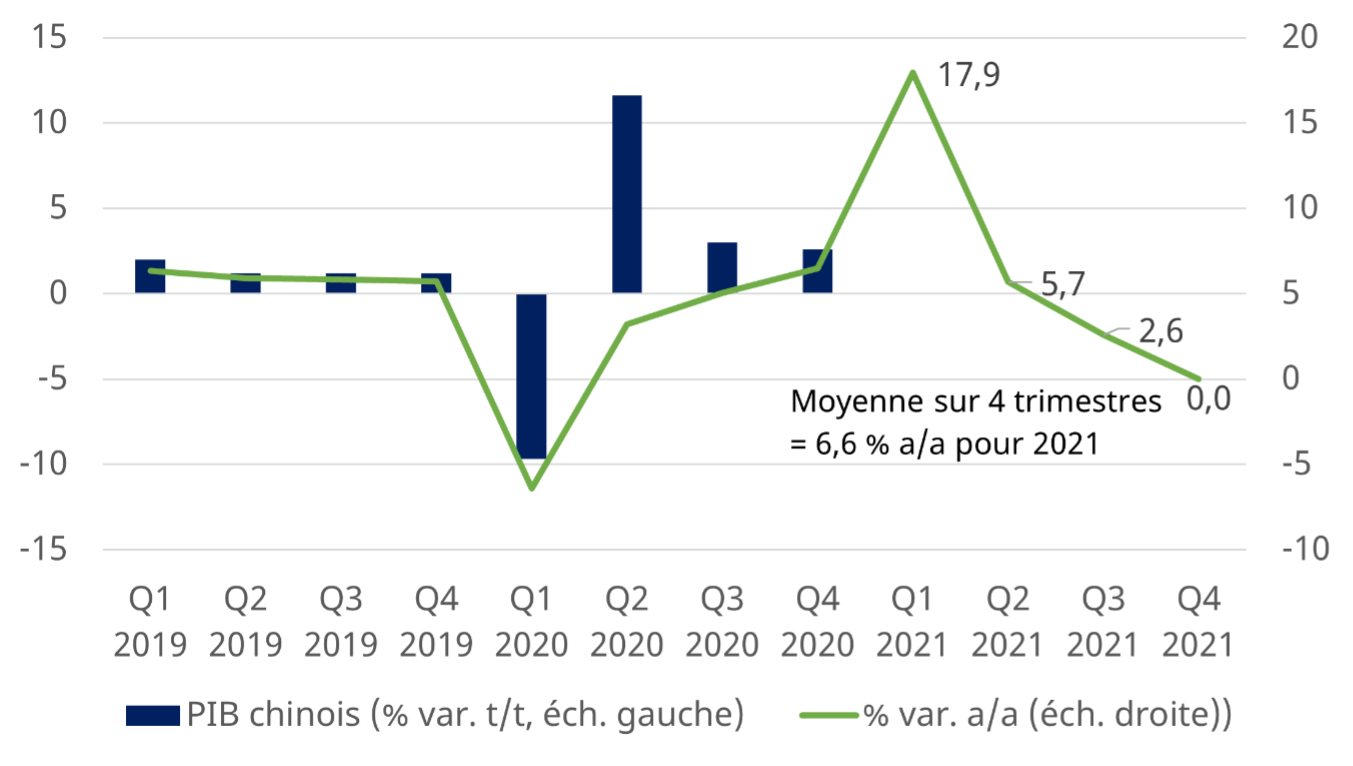

Un rapide calcul à partir des données officielles, corrigées avec les variations saisonnières, révèle qu’une croissance annuelle du PIB de plus de 6 % peut être atteinte cette année, et ce même avec une croissance trimestrielle séquentielle nulle. Comme le montre le graphique ci-dessous, des effets de base puissants suffiraient à faire croître le PIB en termes annuels.

- Source : NBS, Refinitiv Datastream, 5 mars 2021

Par conséquent, soit le gouvernement planifie de durcir fortement sa politique de manière agressive, et ainsi de couler l’économie, soit la croissance sera beaucoup plus forte que ce qui a été annoncé alors que les autorités tentent d’ancrer les anticipations à long terme et de dissuader les autorités locales et les particuliers de s’emballer.

Il est difficile d’imaginer que le gouvernement puisse décider sciemment de faire chuter la croissance économique, d’autant plus que le Parti communiste célèbre son centenaire cette année. Il existe par ailleurs peu de signes d’un resserrement agressif de la politique monétaire dans les détails du plan économique.

En effet, les objectifs de réduction du déficit budgétaire à seulement 3,2 % du PIB et de réduction des émissions globales d’obligations d’État de seulement 2 % du PIB (passant de 8,4 % l’an dernier à 6,5 %) sont moins austères que prévu.

Par conséquent, à moins d’un resserrement considérable de la politique monétaire, qui n’est pas encore apparu, ou d’une forte manipulation des données par les autorités, la croissance du PIB devrait être nettement plus forte que 6 % cette année.

Pour l’instant, nous restons donc fidèles à notre prévision de croissance d’environ 9 %.

Quelles sont les implications pour les marchés financiers ?

Ce qui importe réellement pour la performance des marchés financiers et des économies dans le reste du monde n’est pas le chiffre officiel de croissance du PIB chinois, mais plutôt l’évolution du cycle économique sous-jacent. À cet égard, l’impulsion du crédit et la croissance de la masse monétaire (M1) réelle sont généralement des indicateurs beaucoup plus utiles.

Par exemple, les révisions des prévisions de bénéfices de l’indice MSCI Emerging Markets et la performance du marché dans son ensemble sont étroitement corrélées à la croissance de la masse monétaire M1 réelle de la Chine. Cette corrélation décalée laisse à penser que la dynamique haussière récente des révisions des bénéfices devrait se poursuivre.

- Source : Refinitiv Datastream, 5 mars 2021

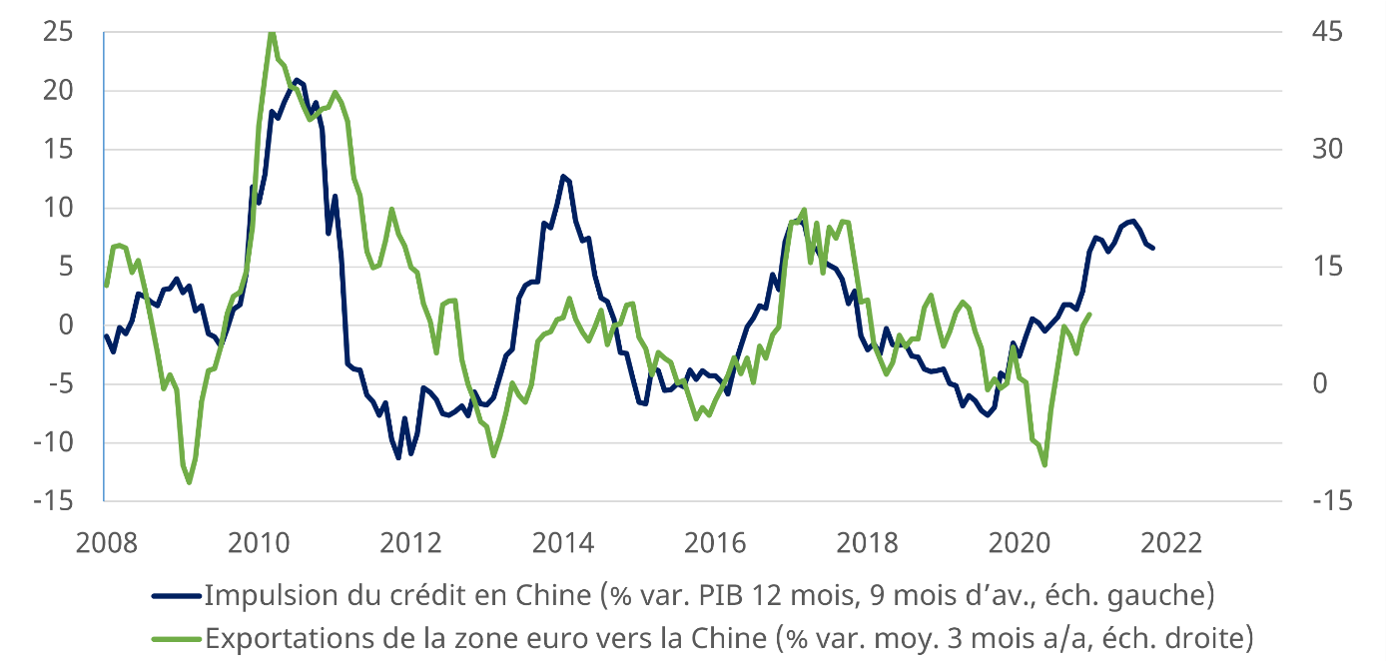

De même, l’impulsion du crédit a toujours été un bon indicateur de la performance des exportations des principaux partenaires commerciaux de la Chine.

- Source : Refinitiv Datastream, 5 mars 2021

Ces très bons indicateurs semblent avoir atteint un pic et devraient être orientés à la baisse dans les mois à venir en raison du resserrement progressif de la politique monétaire.

Nous pensons donc que le cycle de l’économie chinoise atteindra un point d’inflexion en milieu d’année et que la croissance du PIB ralentira à environ 5,7 % en 2022.

David Rees , Avril 2021

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |