| https://www.next-finance.net/fr | |

|

Immobilier

|

Logistique en France : un marché immobilier en forte croissance avec 4,6 millions de m² placés en 2021

Le marché immobilier logistique a bien résisté à la crise sanitaire, donnant encore plus de relief au caractère stratégique de ce secteur. Ainsi, ce marché a connu l’une de ses meilleures années sous l’effet d’une excellente dynamique...

Le marché immobilier logistique a bien résisté à la crise sanitaire, donnant encore plus de relief au caractère stratégique de ce secteur. Ainsi, ce marché a connu l’une de ses meilleures années sous l’effet d’une excellente dynamique, grâce au e-commerce, avec 4,26 millions de m² (transactions supérieures à 5 000 m²) commercialisés l’an passé, soit une augmentation de 6% par rapport à 2020.

« Nous pouvons affirmer, avec le recul, que l’immobilier logistique, qui était déjà en croissance avant cette crise sanitaire, n’a nullement souffert de ce contexte particulier. Au contraire, le secteur de la logistique a su démontrer son rôle essentiel et déterminant pour l’ensemble des acteurs économiques », constate René Jeannenot, Directeur du Pôle Logistique de BNP Paribas Real Estate Transaction.

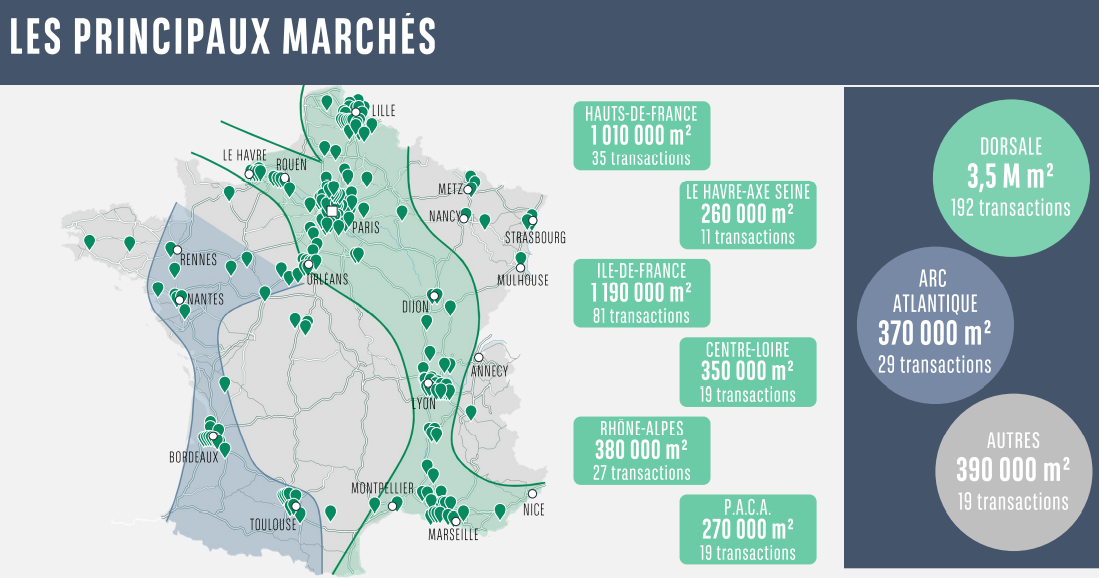

Le dynamisme de ce marché est également caractérisé par un nombre d’opérations très significatif, soit près de 250 transactions. La région parisienne et les Hauts-de-France pèsent pour la moitié du volume global, soit respectivement 1 190 000 m² et 1 010 000 m². Le marché de la logistique en Rhône-Alpes est toujours aussi attractif avec 380 000 m² placés, mais il souffre toujours de la rareté des offres existantes et notamment de l’absence de futurs développements. L’Arc atlantique, avec 370 000 m² placés, est caractérisé par un nombre important de transactions, dont la taille moyenne dépasse légèrement les 10 000 m². A noter cette année l’absence de transactions XXL sur ce territoire. Le Centre Loire, avec Orléans, a connu pour la troisième année consécutive, une excellente dynamique avec près de 350 000 m² placés. Enfin, la région PACA / Vallée du Rhône connait une performance en demi-teinte avec l’un de ses scores les plus faibles de ces dernières années, soit 270 000 m² commercialisés.

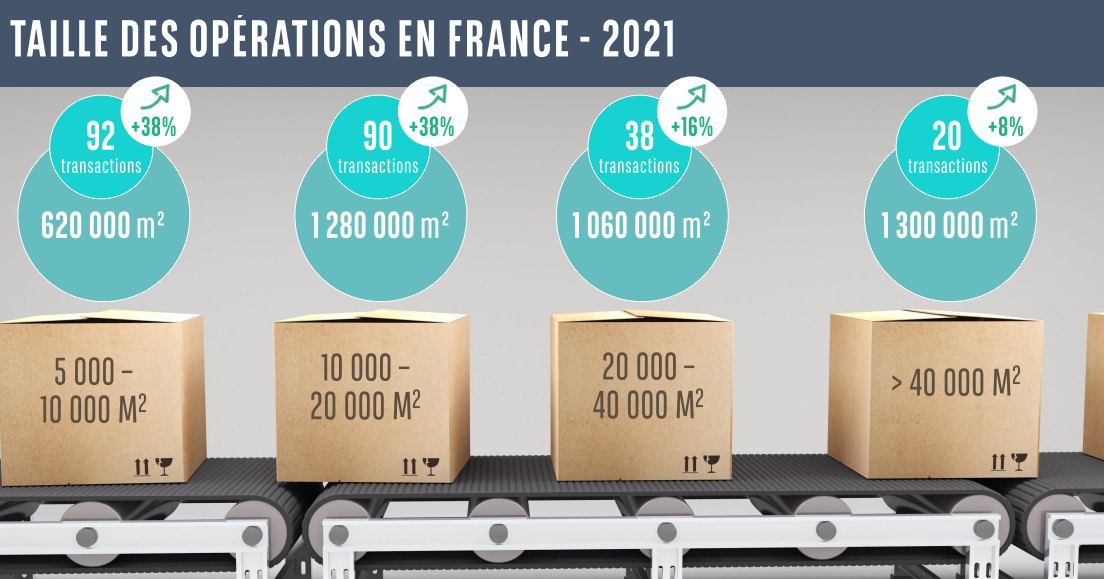

Les entrepôts de « classe A », constituent près de 90 % du volume global et plus d’un tiers des implantations concerne les opérations clés en main. Les entrepôts neufs représentent près d’un million de m². Ce chiffre est directement lié à la très bonne commercialisation des opérations lancées « en blanc » ce qui démontre la confiance qu’ont les investisseurs dans la classe d’actif logistique. En termes de taille des opérations, 20 opérations XXL (de plus de 40 000 m²) ont été enregistrées, soit un volume de près d’1,3 million de m², en forte augmentation par rapport à 2020. « Cette tendance ne devrait pas faiblir en 2022, avec l’arrivée des grands projets actuellement à l’étude, voire sur le point de se finaliser », commente René Jeannenot.

Parmi les transactions significatives, citons La Redoute (110 000 m² près de Cambrai), Seb (100 000 m² à Bully-les-Mines, région des Hauts-de-France), Lidl (100 000 m² à Ablis, département des Yvelines) ou encore Maisons du Monde qui a loué 70 000 m² à Heudebouville en Normandie.

Parmi les transactions significatives, citons La Redoute (110 000 m² près de Cambrai), Seb (100 000 m² à Bully-les-Mines, région des Hauts-de-France), Lidl (100 000 m² à Ablis, département des Yvelines) ou encore Maisons du Monde qui a loué 70 000 m² à Heudebouville en Normandie.

Concernant les superficies inférieures à 10 000 m², 92 opérations ont été réalisées, preuve que ce marché est animé par des acteurs de toutes tailles.

Le niveau global de l’offre a sensiblement baissé pour s’établir en fin d’année à 4 140 000 m². Cette offre est très majoritairement de « classe A » (3,4 millions de m²) et donc de très bonne qualité. Un nombre record de lancements « en blanc » a été constaté pour un volume de près d’un million de m². Ce sont, en particulier, sept opérations supérieures à 50 000 m², majoritairement positionnées dans l’Oise et les Hauts-de-France. Le niveau de l’offre neuve, immédiatement disponible, reste faible (380 000 m²) et cela malgré la livraison importante de nouvelles plateformes. Néanmoins, cette offre est répartie territorialement de façon très hétérogène où les marchés de Rhône-Alpes, de PACA ou encore de Bordeaux souffrent considérablement d’un manque.

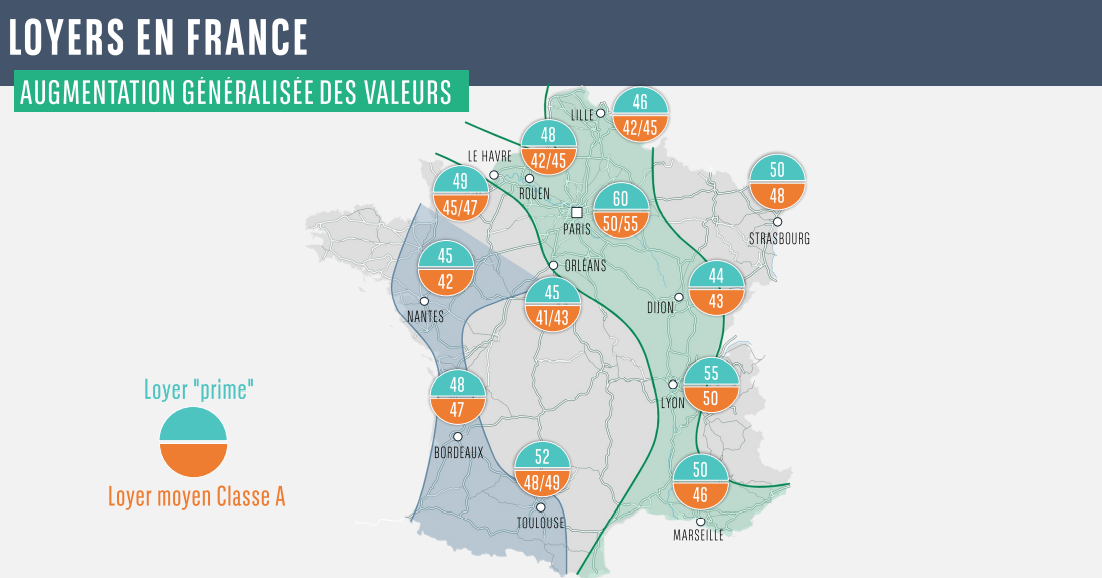

Les valeurs locatives sont orientées à la hausse et cela sur l’ensemble du territoire. Le loyer « prime » en France s’établit à 60 € HT/HC/m²/an en région parisienne. La région lyonnaise arrive en deuxième position et enregistre un loyer « prime » de 55 € HT/HC/m²/an. « Cette hausse des loyers sera également soutenue par la hausse prévisible des indices, ainsi que par la solidité du marché locatif. Les mesures d’accompagnements, contrairement aux autres classes d’actifs, sont restées très mesurées lors des négociations », précise René Jeannenot.

« Nous sommes très confiants pour 2022. En effet, les moteurs de croissance seront encore bien présents cette année. D’autre part, le nombre de recherches actuellement en cours ou sur le point de se conclure est très significatif. De même, l’expression de nouvelles recherches en ce début d’année est plus que satisfaisante et nous devrions ainsi boucler environ une dizaine d’opérations pour près de 200 000 m² d’ici fin février », anticipe René Jeannenot.

« Nous sommes très confiants pour 2022. En effet, les moteurs de croissance seront encore bien présents cette année. D’autre part, le nombre de recherches actuellement en cours ou sur le point de se conclure est très significatif. De même, l’expression de nouvelles recherches en ce début d’année est plus que satisfaisante et nous devrions ainsi boucler environ une dizaine d’opérations pour près de 200 000 m² d’ici fin février », anticipe René Jeannenot.

Un nouveau record historique pour le marché de l’investissement industriel

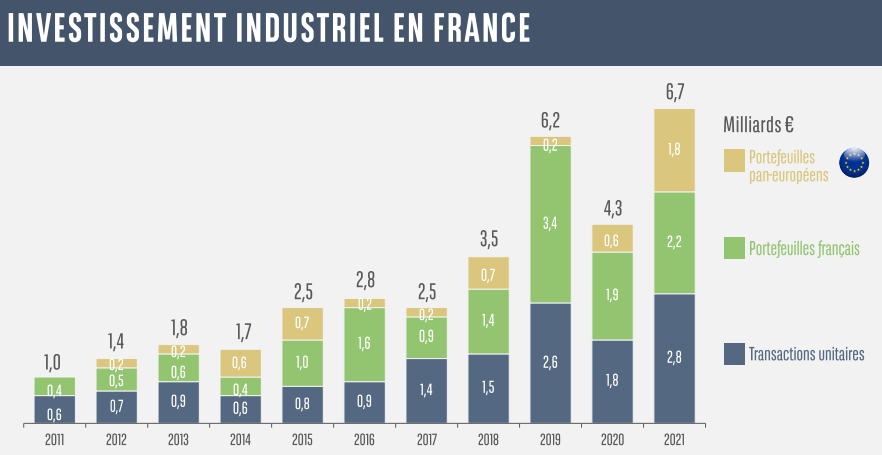

Porté par un marché locatif très dynamique, celui de l’investissement industriel a connu un record historique en 2021 avec 6,7 milliards d’euros investis, dont 20% en locaux d’activité et 80% en logistique.

« Ce chiffre représente 25% du volume global d’investissements en France, La part de ce type d’actifs a plus que doublé en seulement quatre ans. Cela démontre clairement l’intérêt grandissant des investisseurs institutionnels pour les actifs industriels, avec une hausse notable de portefeuilles pan-européens et un nombre record des deals dont le volume est supérieur à 200 millions d’euros », commente Franck Poizat, Directeur Logistique Investissement & Utilisateurs de BNP Paribas Real Estate Transaction France.

En termes de répartition géographique, les Hauts-de-France représentent 24% du volume global, soit 1,2 milliard d’euros tandis que l’Ile-de-France et l’Oise ont réalisé, par manque d’opportunités, seulement un tiers des volumes investis. En revanche, le secteur Rhône-Alpes est marqué par une pénurie de foncier, freinant le développement et donc l’investissement.

En termes de répartition géographique, les Hauts-de-France représentent 24% du volume global, soit 1,2 milliard d’euros tandis que l’Ile-de-France et l’Oise ont réalisé, par manque d’opportunités, seulement un tiers des volumes investis. En revanche, le secteur Rhône-Alpes est marqué par une pénurie de foncier, freinant le développement et donc l’investissement.

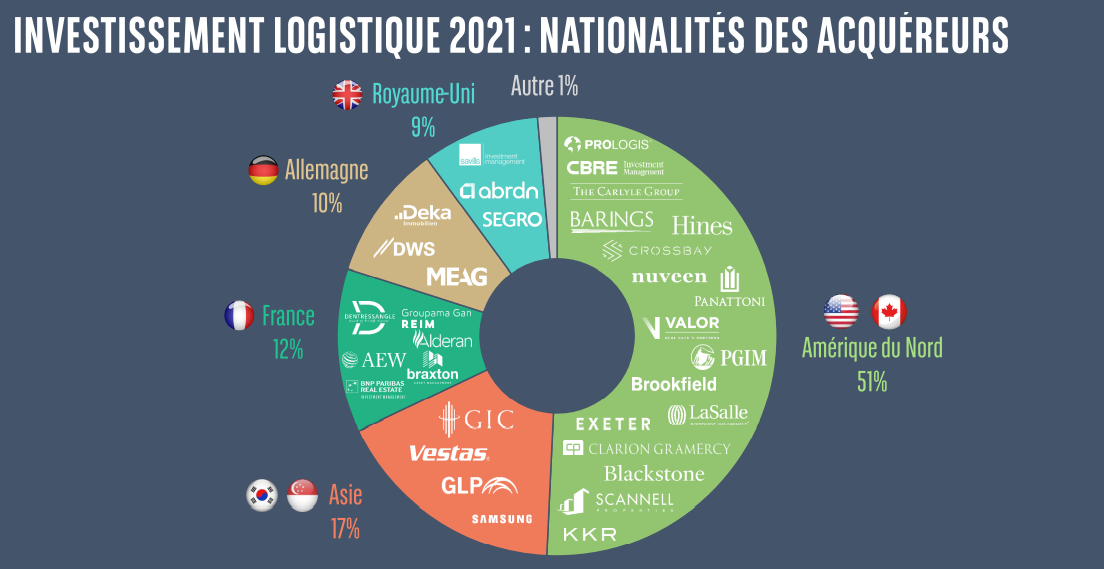

Parmi les principaux investisseurs, on distingue les fonds nord-américains, avec une présence majoritaire de 51%, et l’émergence des fonds asiatiques (17%), suivis des investisseurs nationaux (12%) dont les SCPI (10%) qui enregistrent des collectes records auprès du grand public.

« Fait marquant de l’année, la prise de position des investisseurs pour les opérations lancées en blanc qui rencontrent un vrai succès et représentent environ 27% de la demande placée », commente Franck Poizat.

« Fait marquant de l’année, la prise de position des investisseurs pour les opérations lancées en blanc qui rencontrent un vrai succès et représentent environ 27% de la demande placée », commente Franck Poizat.

Ces opérations en blanc se commercialisent à un taux de rendement de 5,25% environ, en fonction de l’emplacement géographique. Ce taux pourrait encore fortement se compresser dans le cadre des opérations très bien situées et avec un risque locatif faible. « Ainsi, nos équipes Logistique ont terminé l’année en vendant une messagerie à Alfortville au taux prime de l’année, soit 3%. Cela nous permet de constater que ces opérations prime devraient donc être commercialisées en 2022 autour de 3% pour les actifs XXL et approcher les 2,80% en logistique urbaine », conclut Franck Poizat.

Next Finance , Février 2022

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |