| https://www.next-finance.net/fr | |

|

Stratégie

|

Les stratégies de sélection de valeurs restent aux commandes

Des renversements de tendance ont été observés sur les marchés de l’obligataire et des matières premières en mai. D’une part, l’éclatement de la crise politique en Italie a coïncidé avec la reprise des bons du Trésor américain pendant la deuxième quinzaine de mai. D’autre part...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Des renversements de tendance ont été observés sur les marchés de l’obligataire et des matières premières en mai. D’une part, l’éclatement de la crise politique en Italie a coïncidé avec la reprise des bons du Trésor américain pendant la deuxième quinzaine de mai. D’autre part, la probabilité croissante que l’OPEP et la Russie augmentent la production pétrolière sous la pression de l’administration américaine a entraîné une inversion de tendance des cours de l’or noir.

Ces deux facteurs ont pesé sur la performance des stratégies Macro et CTA qui avaient constitué des positions courtes sur des bons du Trésor américain et des positions longues sur le pétrole au cours des derniers trimestres.

Point positif, les stratégies bottom-up (Event-Driven/L/S Equity) s’en sont relativement bien sorties. Elles ont progressé récemment malgré des turbulences sur les marchés en Europe et dans une moindre mesure au Japon. Les fonds L/S Equity ont bien résisté grâce à leurs solides allocations aux secteurs cycliques tels que les technologies de l’information, les matériaux de base et les valeurs industrielles qui ont surperformé. Dans le même temps, leurs expositions réduites à la finance, la communication et l’énergie se sont également avérées bénéfiques compte tenu de la sous-performance de ces secteurs. Du côté des stratégies Event-Driven, les expositions longues à des secteurs tels que biens de consommation cycliques et technologies de l’information ont généré des rendements substantiels pour les fonds Special Situations.

Les stratégies Merger Arbitrage ont tiré profit de la compression des spreads dans le sillage de la transaction entre Qualcomm et NXP. Plus récemment, la surenchère à laquelle se sont livrés Fox et Comcast pour obtenir Sky a également porté ses fruits.

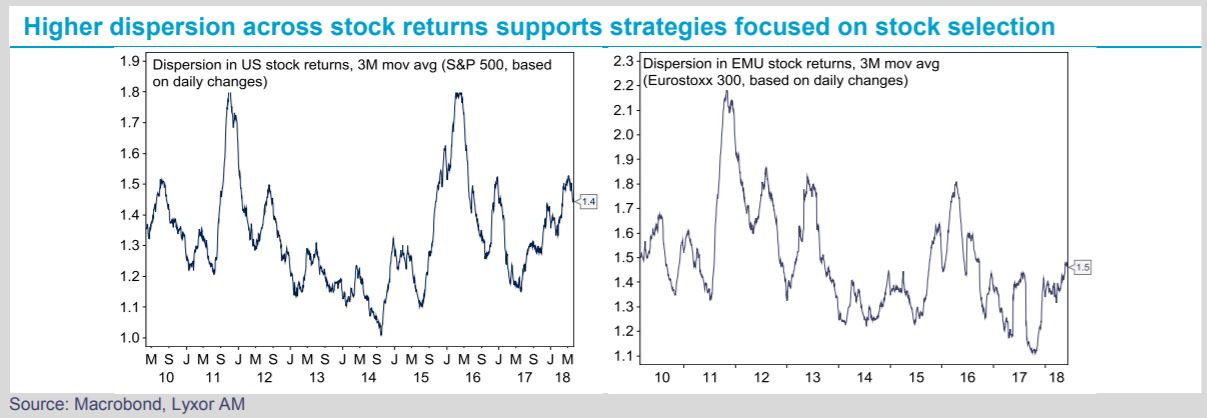

Nous maintenons notre préférence pour les stratégies de sélection de valeurs. La stratégie L/S Equity semble bien équipée pour surmonter les turbulences des marchés et nous avons une nette préférence pour les stratégies Variable Bias, qui peuvent adapter leur exposition nette à des conditions de marché qui évoluent rapidement. La stratégie Merger Arbitrage, dans un contexte de réforme budgétaire aux États-Unis et d’une activité de fusions/acquisitions en pleine ascension en 2018, reste selon nous très convaincante. Dans l’ensemble, le resserrement monétaire et la hausse des rendements obligataires ont accentué la dispersion entre les performances individuelles, aussi bien dans la zone euro qu’aux États-Unis, ce qui devrait soutenir les stratégies hedge funds axées sur la sélection de titres.

Lyxor Research , Juin 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |