| https://www.next-finance.net/fr | |

|

Stratégie

|

Les CTA amortissent le choc

Dans l’univers de la gestion alternative, les stratégies Global Macro et Event-Driven ont été les plus performantes depuis le 23 mars. Les sous-stratégies Merger Arbitrage et Special Situations ont bénéficié du resserrement significatif des spreads des transactions de fusions-acquisitions depuis la mi-mars.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les conditions de marché se sont améliorées au lendemain des annonces audacieuses de la Réserve fédérale visant à contenir les risques du système financier. Depuis son plancher du 23 mars, l’indice MSCI World s’est redressé de plus de 20%, abandonnant le mouvement baissier de -18,5% qu’il connaissait depuis le pic du 19 février. Dans le même temps, les spreads du crédit High Yield se sont contractés de 200 pb en EUR et 300 pb en USD depuis le pic d’aversion pour le risque (indices Merrill Lynch).

Dans l’univers de la gestion alternative, les stratégies Global Macro et Event-Driven ont été les plus performantes depuis le 23 mars. Les sous-stratégies Merger Arbitrage et Special Situations ont bénéficié du resserrement significatif des spreads des transactions de fusions-acquisitions depuis la mi-mars. Pendant ce rebond, les stratégies CTA ont sous-performé, en raison de leur positionnement défensif. Néanmoins, leurs pertes sur les dernières semaines ont été assez limitées (environ -0,5% par semaine) comparé à l’inversion de tendance qui s’est produite sur les marchés des actions et de l’énergie.

Ci-dessous, nous nous penchons sur les raisons de la bonne performance des stratégies CTA pendant la correction et de leurs pertes contenues au moment du rebond, qui en font l’approche la plus efficace depuis janvier (-1,3%) après une année 2019 solide (+8,4%).

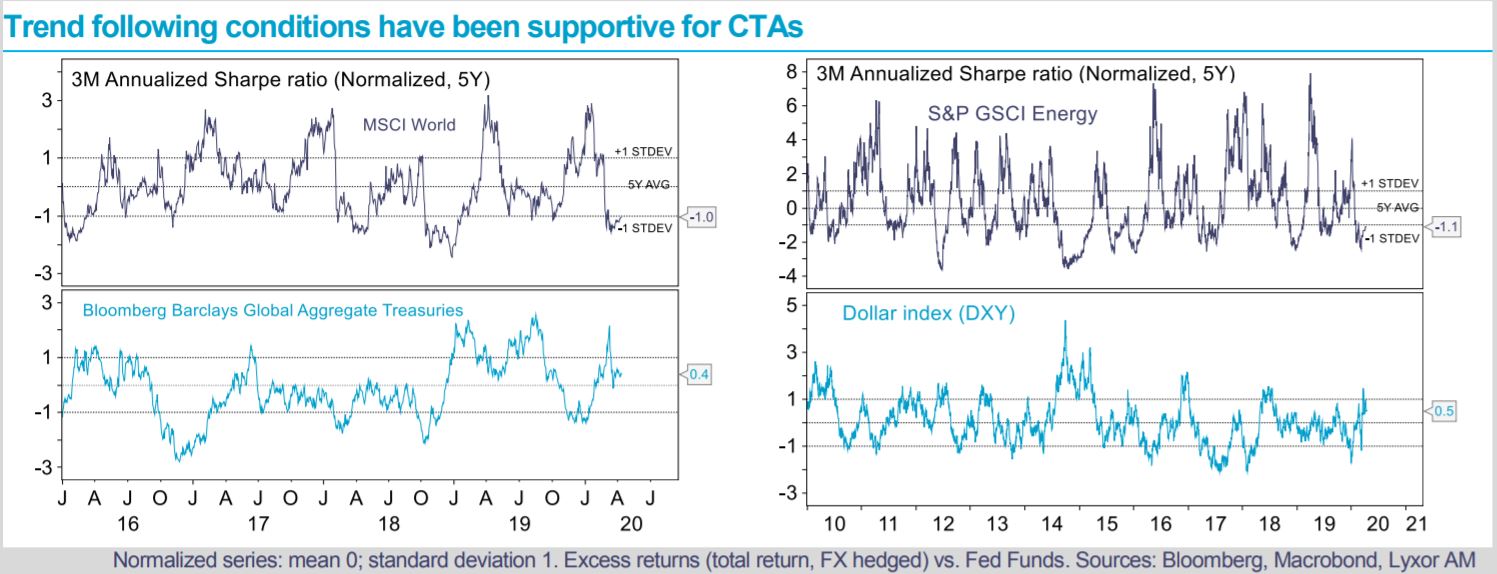

Les stratégies CTA ont remarquablement bien survécu au repli des marchés grâce à des positions longues sur les obligations et à des opérations défensives sur les matières premières et les devises.

Leur position longue sur les métaux précieux par rapport aux métaux de base et courte sur l’énergie a porté ses fruits dans l’univers des matières premières au moment des désaccords de l’OPEP+ concernant les quotas de production de pétrole dans la première quinzaine de mars. Ensuite, les positions longues sur l’USD ont eu un impact positif, car des pénuries de financement en dollars lors des phases de tensions sur les marchés ont dopé la devise américaine. Enfin, les stratégies CTA ont réduit leurs positions longues en actions dès le mois de février, pour désormais ne garder qu’une exposition négligeable, voire parfois courte sur la classe d’actifs. À l’observation des stratégies de la plateforme Lyxor, nous remarquons qu’en moyenne, leur exposition actuelle aux actions est proche de zéro, ce qui explique la résistance des gérants CTA pendant le rebond du marché.

Nous prévoyons de maintenir notre positionnement neutre sur les stratégies CTA dans une perspective structurelle, et nous réaffirmons avec conviction leur intérêt pour les portefeuilles à long terme.

Il a toujours été très difficile de prévoir l’évolution du facteur de risque Momentum à travers les différentes classes d’actifs. Durant les semaines et les mois à venir, le principal risque sera celui d’une hausse des rendements obligataires si l’aversion pour le risque disparaît durablement. Mais la stratégie a récemment fait la preuve de sa capacité à réduire rapidement ses allocations longues lorsque les conditions de marché changent. Enfin, nous maintenons aussi notre préférence pour les stratégies Mid-Term CTA, qui sont plus flexibles pour s’adapter à des conditions de suivi de tendances en rapide évolution.

Jean-Baptiste Berthon , Philippe Ferreira , Avril 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |