| https://www.next-finance.net/fr | |

|

Stratégie

|

Le moment est venu de renforcer l’allocation aux fonds Neutral

Jusqu’à présent, les marchés avaient fait preuve de confiance à l’égard des échanges commerciaux ; ils ont cependant subi une correction brutale cette semaine lorsque les États-Unis ont pris des mesures concrètes contre la Chine.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Après 7 mois d’enquête, le président Trump a annoncé l’imposition de droits de douane sur près de 1.300 produits chinois d’une valeur totale de 50 à 60 milliards de dollars (environ 2% des exportations de la Chine) - pour lesquels un transfert de technologie abusif est fortement suspecté - dans les secteurs de la technologie, des transports et de la santé. Washington déposera également une procédure formelle devant l’OMC à l’encontre de la Chine, et les investissements chinois aux États-Unis pourraient subir des restrictions. Dans l’attente de la réaction de la Chine, les marchés ont subi une correction généralisée, tirés vers le bas par les secteurs de la technologie, de la santé et les principaux marchés des fournisseurs asiatiques.

L’affaiblissement des rendements a également pénalisé les valeurs financières. Les matières premières n’ont été que modérément impactées. Le caractère proportionnel (ou non) de la réaction chinoise nous indiquera jusqu’où les deux camps sont prêts à aller. Les exonérations importantes finalement accordées sur l’acier et l’aluminium paraissent raisonnablement encourageantes. Les hedge funds ont bien résisté. Les stratégies offrant le plus de diversification telles que les CTA, Merger Arbitrage et L/S Neutral ont sur-performé.

Nous pensons qu’il est temps de renforcer l’allocation aux fonds L/S Neutral.

Si ces derniers ont été confrontés à plusieurs mois de rotations de titres transversales éprouvantes, ils devraient selon nous bénéficier d’un environnement plus propice, pour plusieurs raisons.

Premièrement, le pic de dynamique économique nous suggère que les futures rotations de portefeuille seront davantage influencées par les conditions macroéconomiques / cycliques. Les fonds quantitatifs et neutres sont idéalement positionnés pour profiter de telles conditions.

Deuxièmement, le retour de la volatilité constitue un puissant facteur positif. En effet, la stratégie a pâti pendant des mois de l’absence de volatilité, qui l’a contrainte à augmenter son levier financier.

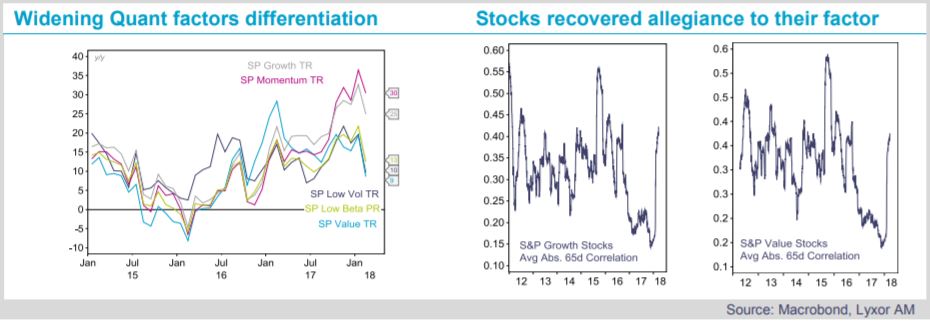

Troisièmement, la « loyauté » des actions vis-à-vis de leurs facteurs quantitatifs s’est réactivée. La corrélation entre les valeurs relevant d’un même facteur quantitatif s’est pleinement normalisée. La sélection quantitative de titres devrait ainsi gagner en fiabilité.

Quatrièmement, après des mouvements généralisés, la différenciation fait son retour parmi les facteurs quantitatifs.

Cinquièmement, il est peu probable que le manque de rationalité observé durant la dernière saison de publication des BPA entre les rendements des actions et la qualité des résultats des entreprises se répète.

Cela constitue une amélioration pour les stratégies neutres, qui ont tendance à suivre un biais « value ».

Pour finir, nous identifions davantage d’opportunités courtes, une évolution profitant évidemment aux styles neutres.

Jean-Baptiste Berthon , Philippe Ferreira , Mars 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |