| https://www.next-finance.net/fr | |

|

Immobilier

|

Le match Pinel vs usufruit locatif social : l’ULS grand gagnant !

Dans l’ancien ou dans le neuf, dopé par des taux d’intérêt très bas, l’investissement locatif est en plein boom. Dans l’immobilier existant, les biens achetés pour être mis en location représentent désormais plus d’un quart des achats, et dans l’immobilier neuf, cette proportion est encore plus élevée avec près de 50% des transactions.

Dans l’ancien ou dans le neuf, dopé par des taux d’intérêt très bas, l’investissement locatif est en plein boom. Dans l’immobilier existant, les biens achetés pour être mis en location représentent désormais plus d’un quart des achats, et dans l’immobilier neuf, cette proportion est encore plus élevée avec près de 50% des transactions.

« A côté de l’essor des ventes en défiscalisation en PINEL, la vente en nue-propriété reste une niche avec moins de 1 500 ventes dans l’année 2018. Pourtant, l’analyse comparative de ces deux dispositifs est largement en faveur de la nue-propriété pour de nombreux investisseurs. », indique Bertrand Birade, Directeur Associé de CAERUS Immobilier.

Tour d’horizon avec CAERUS Immobilier, plateforme de distribution de produits d’investissements immobiliers directs et filiale du groupe Bécarré.

Un bien, deux stratégies d’investissement

La loi Pinel permet aux investisseurs de bénéficier d’un avantage fiscal fort afin de développer une offre locative à loyer modéré en zones tendues. Le dispositif consiste à acheter un bien, dans la limite d’un prix d’achat de 5 500 €/m² et 300 000 € par an (limité à 2 logements achetés par an maximum), et le conserver ensuite plusieurs années durant lesquelles on s’engage à le maintenir en location pendant une durée minimum. Le propriétaire obtient alors une réduction d’impôt sur les revenus tirés des loyers de 12 % (pour 6 ans de location), 18 % (pour 9 ans de location) ou de 21 % (pour 12 ans de location) du prix d’acquisition du bien (frais de notaire et bancaire inclus).

Parallèlement, l’investissement en ULS oblige à se projeter à long terme. D’un côté, un bailleur social se porte acquéreur de l’usufruit sur une durée déterminée (généralement 15 à 20 ans) et de l’autre, un investisseur acquiert la nue-propriété à moindre coût (décote de 30 % à 50 % de la valeur réelle d’acquisition) mais renonce à l’usufruit (et notamment la perception des loyers) pendant toute la durée du démembrement. À l’issue de cette période, il récupère la pleine propriété du bien qu’il pourra occuper, louer ou vendre.

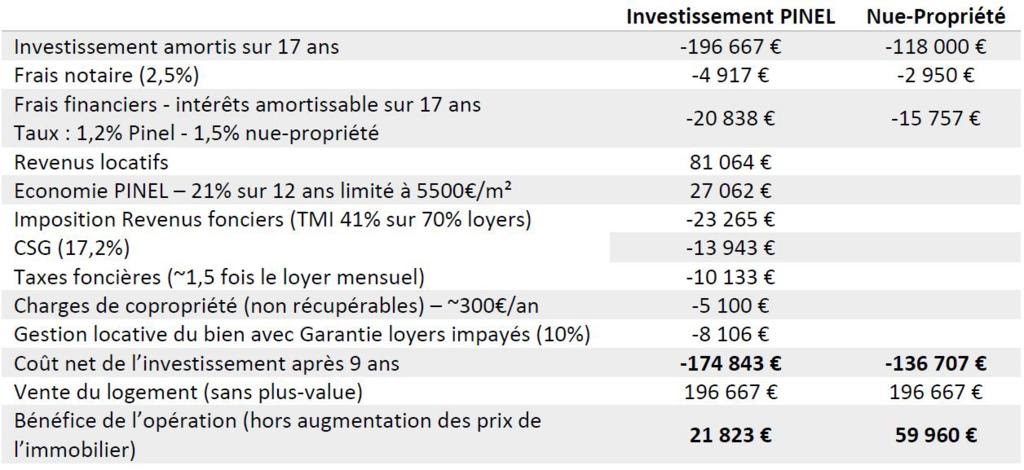

Un exemple comparatif d’un investissement Pinel vs ULS dans le programme SO GREEN à Garches (92)

Le tableau ci-après présente le bénéfice dégagé à l’issue d’une période de 17 ans de détention d’un bien immobilier. Il s’agit d’un appartement studio de 23,50 m² avec une place de parking en sous-sol. Ce logement est valorisé en nue-propriété à 118 000 €, pour une valeur en pleine propriété de 196 500 €. Dans le cadre d’un investissement Pinel, ce logement serait acquis au prix de la pleine-propriété, pour un loyer perçu estimé à 397 €/mois.

Cette comparaison, bien qu’imparfaite car soumise à différentes hypothèses, est largement en faveur de la nue-propriété. D’autant plus que plusieurs points forts n’ont pas été mise en avant sur ce tableau :

- Un investissement de départ inférieur de 40% pour la nue-propriété. Pour un montant identique, il est possible d’acheter un logement plus grand ou avec une valeur plus importante.

- Un revenu locatif certain a été pris en compte pour le dispositif Pinel : une location sans vacance locative, sans impayé et sans travaux de remise en l’état durant la période... L’investissement en nue-propriété est de son côté connu et maîtrisé pendant les 17 premières années.

- Des incitations fiscales supplémentaires non calculées : le capital investi par le nu-propriétaire est exonéré d’impôt sur la fortune immobilière (IFI) pendant toute la durée du démembrement. De plus, lors d’un achat à crédit par le nu-propriétaire, il peut bénéficier d’un léger déficit foncier, puisque ses intérêts d’emprunt sont déductibles des revenus fonciers, s’il en perçoit par ailleurs.

Next Finance , Novembre 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |