| https://www.next-finance.net/fr | |

|

Immobilier

|

Le marché des bureaux en régions se montre résiliant et offre de belles perspectives pour l’année 2021, malgré une baisse de 36% en 2020

Ces vingt dernières années, les marchés régionaux de bureaux ont connu une croissance solide malgré de multiples crises économiques, tout en offrant une véritable profondeur. En 2020, ils n’ont pas échappé à la crise sanitaire.

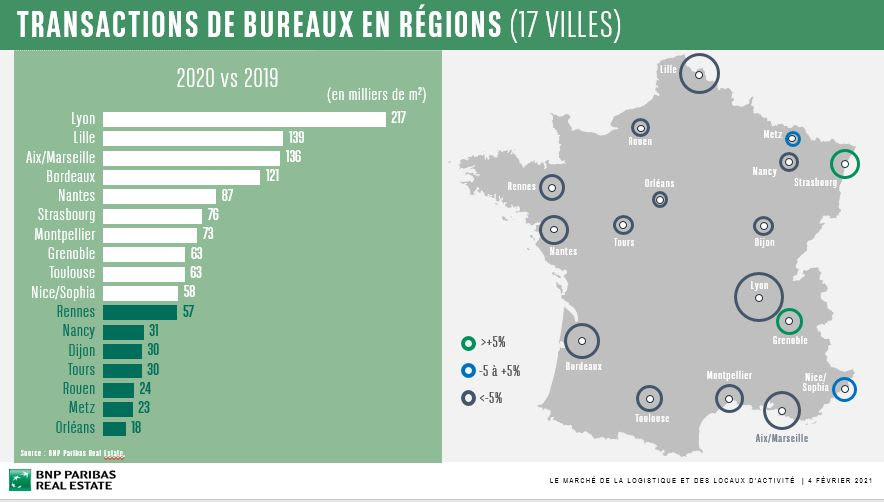

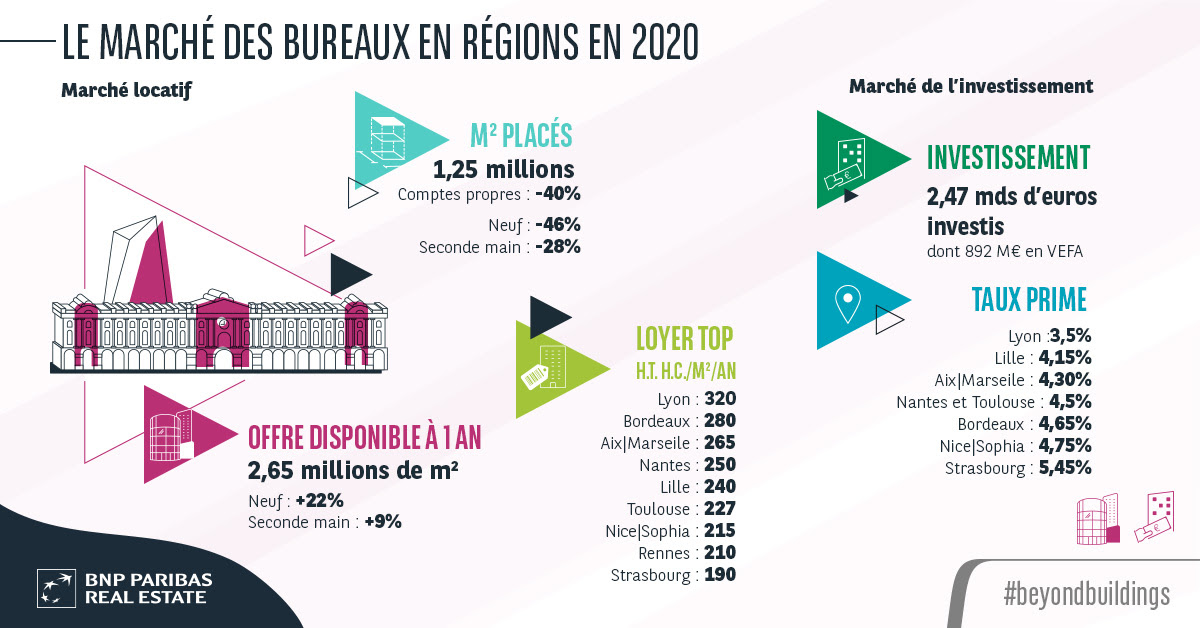

Globalement, le marché (17 villes étudiées) connait un net recul avec près de 1,25 millions de m² placés (-36%) par rapport au pic historique de 2 millions de m² atteint en 2019.

Pour résumer, on constate que toutes les métropoles, hormis Strasbourg et Grenoble, ont dévissé. Ce sont les six grandes métropoles (Lyon, Lille, Aix|Marseille, Bordeaux, Nantes et Toulouse) qui ont été le plus affectées avec une baisse de 42% tandis que les villes moyennes ont mieux résisté (- 25 %). Néanmoins, la baisse du volume réalisé en 2020 est à relativiser comparée à la moyenne 5 ans. Le choc est moins violent, car la baisse globale sur les 17 villes n’est que de 24 %.

Une forte baisse des transactions dans le neuf, le marché de seconde main résiste

Les transactions dans le neuf, représentant 31% du marché en régions, marquent la plus forte baisse avec -46%. « Cette baisse conjoncturelle est fortement liée à la crise sanitaire et économique et au recul des deals de grandes surfaces. Elle ne remet pas en cause, pour autant, les stratégies de lancements d’opérations en blanc qui se révèlent souvent être des succès locatifs. Nous sommes persuadés que c’est l’offre neuve et la prise en compte des nouvelles attentes des utilisateurs qui va continuer à créer et attirer la demande », explique Jean-Laurent de La Prade, Directeur Général Adjoint de BNP Paribas Real Estate Transaction, en charge des Régions. En revanche, le marché de seconde main résiste mieux, avec une baisse de seulement 28% sur un an. Il représente près de 60% du volume des transactions en 2020.

En termes de créneaux de surfaces, le recul est plus marqué pour les grandes surfaces (-64%) que pour le segment des moyennes surfaces (-41%), tandis que les petites surfaces inférieures à 1 000 m², qui constituent le véritable socle du marché (60% des transactions réalisées), se révèlent les plus résilientes avec une baisse de seulement 18%.

Le nombre de transactions pour les surfaces supérieures à 5 000 m² a diminué de moitié : 20 en 2020 contre 43 en 2019. Ainsi, cinq deals supérieurs à 5 000 m² ont été réalisés à Lille (comme IESEG qui a loué 12 000 m²), quatre à Lyon (dont Enedis pour 18 200 m²), trois à Aix-Marseille (11 000 m² loués par Yes We Camp) et à Strasbourg (dont Crédit Mutuel pour 8 900 m²). Des deals d’envergure ont aussi été réalisés sur des marchés dynamiques tels que Bordeaux, Montpellier et Nantes.

« Ces chiffres s’expliquent par la crise économique doublée d’une révolution des usages, d’un double confinement et enfin d’un manque de visibilité limitant la capacité des utilisateurs à matérialiser leurs décisions immobilières, notamment sur les grands projets et regroupements », poursuit Jean-Laurent de La Prade.

Progression de l’offre disponible à un an de 13%

Conséquence directe du fort ralentissement des transactions, l’offre progresse sur un an de 13%. L’offre de seconde main a progressé raisonnablement (+9%), bien que des libérations de ce type de locaux soient attendues en 2021.

L’offre neuve progresse significativement de 22%, suite à la faible consommation de surfaces, et représente environ 821 000 m². « L’offre future (PC obtenus) s’élève à 917 000 m², soit +32% par rapport à 2019. Celle-ci devra répondre aux attentes des utilisateurs afin d’attirer les salariés, en proposant une qualité architecturale irréprochable, avec des espaces extérieurs, et un soin particulier sur le design ou encore le bien-être. Sans oublier l’agilité avec des espaces réversibles et des espaces de coworking. Enfin, l’impact RSE sera déterminant, tout comme la résilience, l’inclusivité et l’ouverture sur la ville », commente Jean-Laurent de La Prade.

Maintien des valeurs locatives

Au-delà de l’impact indéniable du TGV, c’est l’apparition de nouveaux quartiers situés en centre-ville et offrant des immeubles neufs et centraux qui a permis de faire monter les valeurs locatives ces 15 dernières années, notamment dans des quartiers d’affaires comme Euratlantique à Bordeaux, Euronantes, Part-Dieu à Lyon, Euroméditerranée à Marseille, Euralille ou Eurorennes.

« De manière générale, la crise sanitaire n’a pas eu d’impact significatif en 2020 sur les loyers en régions. On assiste globalement à une nouvelle hiérarchisation des valeurs locatives selon les qualités intrinsèques du bâtiment », précise Jean-Laurent de La Prade.

Le segment Prime marque une stabilisation des valeurs locatives dans l’ensemble, avec une légère augmentation des mesures d’accompagnement qui restent la première variable d’ajustement sur les valeurs locatives. Elles passent en régions de 7% en moyenne en 2019, à près de 10% en 2020. Ce niveau reste toutefois largement en deçà de la moyenne francilienne qui s’établit fin 2020 à près de 20%.

« Pour l’année 2021, il y a des raisons d’être confiant. La demande exprimée auprès de BNP Paribas Real Estate en 2020 n’a baissé que de 26%, alors qu’elle était à son pic en 2019. La vaccination devrait accélérer la sortie de la crise et engendrer un rebond et un effet de rattrapage. Dans ce contexte, le volume de m² placés en bureaux pourrait dépasser la barre des 1,5 millions de m² en Régions », anticipe Jean-Laurent de La Prade.

Selon lui, « le numérique bouscule aujourd’hui les codes en permettant à chacun de travailler partout sur le territoire. Le développement du télétravail vient renforcer ce constat. Les salariés ont de nouvelles attentes. Parmi celles-ci, la plus prégnante est la volonté de concilier l’équilibre entre la vie personnelle et la vie professionnelle. Plus que jamais, je suis convaincu que demain les salariés iront là où ils aspirent à vivre et à s’épanouir et ce sont les entreprises qui suivront le mouvement. Dans cet esprit, la décentralisation des entreprises a tout son sens et devrait même s’accélérer ».

Une bonne résistance du marché de l’investissement

Le volume global des transactions réalisées en 2020, soit 2,47 mds d’euros, est en baisse de seulement 9 % sur cinq ans, et reste supérieur de 19 % à la moyenne 10 ans. Les variations ne sont pas uniformes sur le territoire, car les grandes métropoles ont été les plus touchées, ce qui a grandement impacté le volume global.

Lyon garde sa première place en régions, tandis que les villes comme Lille et Bordeaux ont souffert de la diminution des VEFA, un des moteurs principaux de leur développement. Les autres villes se sont globalement bien comportées par rapport aux volumes records placés en 2019 : à titre d’exemple, Aix-Marseille n’est en baisse que de 8%, tandis que Nantes et Rennes sont même en progression. Des villes comme Strasbourg et Montpellier sont proches voire supérieures à leur moyenne cinq ans.

La résistance des marchés régionaux est due au fait que, année après année, environ 70 % des transactions en volume et surtout plus de 95 % en nombre, sont inférieures à 50M€. Ce volume d’acquisition est privilégié par les collecteurs d’épargne (SCPI notamment), les grosses foncières privées et même les investisseurs privés, pouvant y adjoindre des financements abordables. Le marché est donc mécaniquement moins touché par la diminution des grandes transactions. Un autre élément important est la typologie des acquéreurs, car près de 50% des acquisitions en régions sont réalisées pour le compte des SCPI, qui sont des investisseurs stables, récurrents et pérennes.

En revanche, les fonds ont nettement baissé et notamment les fonds allemands, concurrents directs des SCPI ou OPCI. Ils ont été moins actifs que les années précédentes, et plus focalisés sur leur marché local.

On notera que les taux prime se sont maintenus dans toutes les métropoles régionales, voire ont même baissé : c’est le cas notamment à Marseille où une décompression de 20 pdb a été enregistrée. Dans des marchés tels que Lyon ou Lille, le manque de produits prime a empêché de nouvelles compressions de taux.

« Une nouvelle hiérarchie des taux s’est mise en place avec un retour réel de la notion de « prime de risque » qui s’était trop réduite sur ces dernières années. Un différentiel de 150 à 200 points de base est maintenant commun entre des opérations prime et celles qui ne « cochent pas toutes les cases », que ce soit pour des raisons de localisation, de qualité du bien ou de niveau de loyer », souligne Pierre-Michel Olivier, Directeur Investissement Régions de BNP Paribas Real Estate Transaction.

Concernant les VEFA, même si elles sont moins nombreuses qu’en 2019, elles représentent près de 36% des volumes investis, principalement sur des petites et moyennes opérations, et ce sur la totalité du territoire. Parmi celles-ci, la part des VEFA spéculatives (pourcentage de location inférieur à 50 % à la signature) est majoritaire, tandis que les VEFA en « blanc pur », représentent 47%, preuve de la confiance des investisseurs.

Ainsi, le maintien des valeurs locatives, et notamment sur les bâtiments primes, les volumes unitaires d’acquisition en adéquation avec les recherches des investisseurs domestiques, et des taux de vacance qui restent attractifs dans la plupart des zones, ont été des atouts majeurs des régions en 2020. Le secteur prime a su parfaitement tirer son épingle du jeu en 2020 en régions, tandis que les transactions dans les secteurs core + et value-added ont été relativement inexistantes.

Selon Pierre-Michel Olivier, « pour les mois à venir et si l’hypothèse d’une pandémie durable est écartée, nous estimons que le marché 2021 pourrait être vraiment soutenu, en augmentation par rapport à 2020, avec notamment une poursuite de l’attractivité des bâtiments prime en régions et potentiellement un redémarrage des opérations en core+ et value added, (re)boostées par des financements qui resteront bas sur le long terme. Même si nous prévoyons pour 2021 peu de de gros deals en régions autour des 100 millions d’euros et plus, les opérations en conformité avec le marché, soit environ 50 millions €, devraient continuer à se développer ».

Next Finance , Février 2021

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |