| https://www.next-finance.net/fr | |

|

Opinion

|

La dette senior européenne : un regard nouveau sur l’obligataire

Alors que la hausse des taux d’intérêt américains menace les rendements obligataires, les marchés européens de la dette senior offrent de nombreux attraits : taux flottants, crédits robustes et faible volatilité. L’analyse de Thierry De Vergnes, Responsable mondial de la gestion des fonds de dette chez Lyxor AM

1. DANS UN CONTEXTE DE RELÈVEMENT DES TAUX D’INTÉRÊT AUX ÉTATS-UNIS, C’EST LE MOMENT D’INVESTIR DANS LA DETTE SENIOR.

L’investissement dans des prêts est porteur lorsque les taux grimpent, dans la mesure où les intérêts versés au titre d’un prêt sont généralement variables et augmentent donc de concert avec les taux de référence que sont l’Euribor ou le Libor. Les obligations versent en revanche des coupons à taux fixe et, en conséquence, leur valeur baisse en cas de hausse des taux. En 2013, l’annonce du tapering par la Fed, c’est-à-dire le retrait progressif de son programme d’assouplissement quantitatif, a par exemple illustré la sensibilité des obligations à l’augmentation des taux.

Dans le sillage de cette annonce, les investisseurs ont vendu des volumes colossaux d’obligations, entraînant ainsi une chute d’environ 5% du marché. Le marché des prêts n’a reculé temporairement que de 1,5%, les tensions observées sur les marchés obligataires s’étant quelque peu propagées en raison de facteurs liés à la liquidité et à l’arbitrage.

Cela étant dit, je n’anticipe pour l’heure pas de hausse des taux européens dans un avenir proche. Le marché non plus : la Banque des Règlements Internationaux estimait, fin 2015, qu’un tiers des emprunts d’Etat de la zone euro générait des rendements négatifs !

2. MÊME SI L’EURIBOR PASSE EN TERRITOIRE NÉGATIF, LES INVESTISSEURS SERONT PROTÉGÉS.

Bien que les intérêts des prêts en Euro soient indexés sur l’Euribor, les investisseurs bénéficieront d’une clause encore peu connue qui a récemment été introduite dans la majorité des contrats de prêt. Celle-ci prévoit un plancher d’au moins zéro pour l’Euribor dans le cadre du calcul du coupon payé aux investisseurs. Dans ce contexte, même si le taux Euribor était négatif, les investisseurs seraient protégés contre la faiblesse des taux, la plupart des nouveaux prêts versant un coupon au moins égal à la marge de 4,5 à 5%.

3. QUELS SONT LES RISQUES DE CROISSANCE DES TAUX DE DÉFAUT DES ENTREPRISES ?

Aux États-Unis, les agences de notation anticipent une augmentation des défauts en 2016, qui s’explique pour l’heure essentiellement par des facteurs liés aux secteurs de l’énergie et des mines. Cette hausse pourrait s’accélérer si les taux d’intérêt grimpent trop vite et que l’économie américaine marque le pas. Il y a cependant fort à parier que la Fed se montrera prudente afin d’éviter une telle situation. En Europe, le taux de croissance et l’inflation ne devraient pas conduire la Banque centrale européenne (BCE) à relever ses taux prochainement. Même lorsque l’économie européenne renouera avec une croissance solide, la BCE ne devrait resserrer sa politique monétaire que progressivement. D’ici là, les emprunteurs devraient se trouver dans une bonne situation financière grâce à une économie en meilleure forme. Qui plus est, la plupart des contrats de prêt exigent des emprunteurs qu’ils couvrent au moins partiellement leur dette à taux flottant contre les hausses de taux, protégeant ainsi en grande partie leur coût de financement.

Les principaux risques susceptibles de conduire à une augmentation du taux de défaut en Europe sont d’une part une autre récession globale et/ou un net élargissement de la marge de financement des sociétés, qui limiterait les opportunités de refinancement des obligations et des prêts arrivant à échéance.

Une telle situation n’est pas à l’ordre du jour, mais la disponibilité et le coût de ces financements fluctuent au gré de la volatilité des marchés.

4. LA LIQUIDITÉ DES INVESTISSEURS PEUT ÊTRE ORGANISÉE POUR CERTAINS FONDS DE DETTES SENIOR.

La liquidité est un sujet et particulièrement pour les investisseurs dans les fonds européens. En effet, le marché européen des prêts est moins liquide que son homologue américain. S’agissant des investisseurs dans des fonds de dette européenne syndiquée, le gérant peut mettre en place des mécanismes de liquidité qui permettent aux investisseurs de sortir rapidement du fonds à un prix proche de la NAV.

En revanche, les investisseurs dans des fonds de prêts directs ne disposent généralement d’aucun mécanisme permettant une sortie avant l’échéance du fonds.

Si un tel investisseur a besoin de liquidité, il devra d’abord trouver un autre investisseur disposé à le remplacer, probablement après une décote significative par rapport à la NAV.

5. LA TAILLE DU MARCHÉ DE LA DETTE SENIOR EUROPÉENNE EST SUFFISAMMENT VASTE POUR UN CONSTRUIRE DES PORTEFEUILLES DIVERSIFIÉS.

Le marché de la dette senior européenne a considérablement changé depuis la crise financière, avec une forte augmentation de l’activité. En 2014, plus de 200 entreprises ont émis des prêts syndiqués “sub-investment grade [1]” de catégorie inférieure à investment grade, pour un montant de près de 80 milliards EUR. Ces émetteurs, situés principalement au RoyaumeUni, en France, en Allemagne et aux Pays-Bas, sont issus de secteurs divers, parmi lesquels l’agroalimentaire et la santé ont été particulièrement actifs ces deux dernières années. En 2015, le volume a quelque peu baissé, 176 entreprises environ émettant pour 64 milliards EUR de prêts. Après une année 2015 caractérisée par des volumes records de fusions-acquisitions et une baisse d’activité sur le marché des obligations à hautrendement, 2016 devrait être un grand cru pour les nouvelles émissions de prêts européens. Présents sur le marché depuis 10 ans, nous disposons d’un bon accès aux nouvelles transactions et sommes en mesure de créer des portefeuilles bien diversifiés.

6. UNE CLASSE D’ACTIFS PARTICULIÈREMENT JUDICIEUSE POUR LES ASSUREURS ET LES FONDS DE PENSION.

Les assureurs et les fonds de pension se tournent vers la dette senior car les rendements des obligations d’État et d’entreprises ont fortement chuté. La classe d’actifs leur apparaît comme très attrayante, tant sur le plan de la valeur relative que du rendement absolu, et ses taux flottants la rendent particulièrement judicieuse dans le cadre de stratégies LDI (Liability-Driven Investment). Par ailleurs, nombre de gouvernements entendent encourager les assureurs et les fonds de pension à jouer un rôle plus important dans le financement de l’économie réelle, certains modifiant même leur réglementation à cette fin.

De plus, dans la mesure où les bilans des banques européennes sont de plus en plus constraints, les investisseurs institutionnels détiendront une part croissante de cette classe d’actifs : ils ne détiennent actuellement qu’environ la moitié des prêts “sub-investment grade”, contre près de 90% aux États-Unis.

Les family offices se montrent également intéressés par la classe d’actifs, pour son rendement et sa faible volatilité.

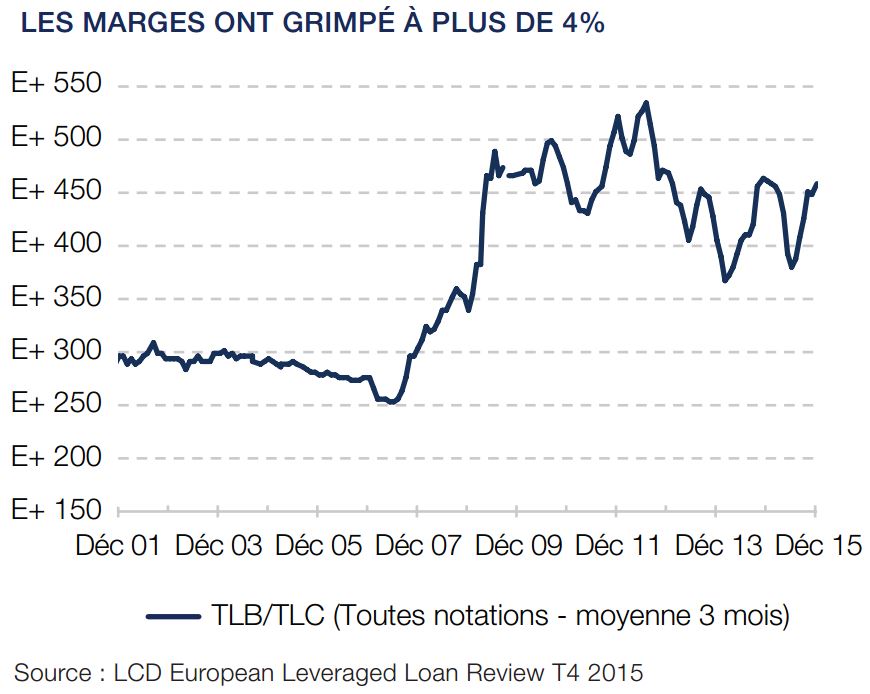

7. RENDEMENT ATTRACTIF, RISQUE DE CRÉDIT FAVORABLE, UNE FAIBLE CORRELATION : LA DETTE SENIOR S’INTÈGRE TRÈS BIEN AU SEIN D’UN PORTEFEUILLE OBLIGATAIRE.

La dette senior génère actuellement un rendement d’Euribor plus 4,5 à 5%. Les marges se sont améliorées depuis la crise, avec des marges supérieures à 4%, contre 2,5%-3% auparavant. La dette senior s’intègre très bien au sein d’un portefeuille obligataire grâce à un rendement attrayant, un risque de crédit favorable, une faible corrélation avec les autres classes d’actifs obligataires et une volatilité réduite. Pour ces différentes raisons, elle constitue un complément intéressant à un portefeuille d’obligations à haut rendement. En cas de hausse des taux, les rendements des prêts à taux flottants liés à l’Euribor augmenteront, tandis que le prix des obligations à haut rendement chutera. En outre, les prêts offrent un risque de crédit plus favorable dans la mesure où ils sont généralement sécurisés alors que souvent les obligations ne le sont pas.

D’un point de vue risque/rendement, le marché est actuellement très favorable à la dette senior : un investisseur passant d’un fonds d’obligations à haut rendement à un fonds de dette obtiendra un rendement similaire, mais un meilleur profil de recouvrement de crédit, sur une base comparable. Et il ne souffrira pas de la volatilité liée à une éventuelle hausse des taux.

Thierry de Vergnes , Janvier 2016

Notes

[1] Prêts émis par des emprunteurs dont la notation est inférieure à BBB- ou équivalent.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |