| https://www.next-finance.net/fr | |

|

Opinion

|

La débâcle ne trouve pas uniquement sa source en Chine

On dit souvent qu’en politique, une semaine, c’est long ; sur les marchés financiers, une semaine peut sembler une éternité. Le lundi 24 août, les marchés actions mondiaux s’effondraient dans le sillage de la débâcle des actions chinoises, alimentant les craintes de voir la deuxième économie mondiale ralentir beaucoup plus vite que ce que l’on aurait cru auparavant.

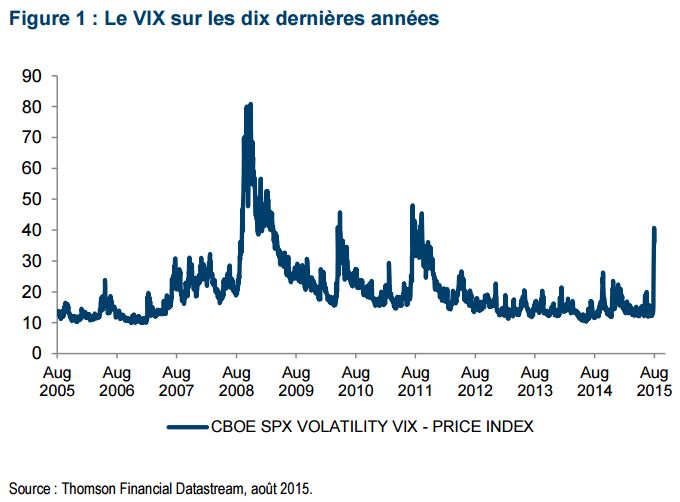

De nombreux investisseurs avaient espéré que les autorités chinoises assoupliraient leur politique au cours du weekend (sans doute en réduisant leurs exigences en matière de réserves obligatoires pour les banques). En manquant à se concrétiser, cette mesure est venue renforcer les craintes que la politique monétaire et budgétaire de la Chine se trouve à la traîne. Puis, le mardi 25 août, les autorités chinoises ont annoncé des réductions des taux d’intérêt et des réserves obligatoires, ce qui a aidé la plupart des marchés actions à rebondir. Ce ressaisissement n’a pourtant pas fait long feu et le S&P500 a terminé en baisse à la clôture. Au moment où j’écris ces lignes, les marchés restent volatils, et la volatilité demeure élevée selon les normes historiques, comme l’indique le VIX - "l’indice de la peur" de Wall Street.

Comme on peut le voir sur le graphique, la volatilité est revenue à des niveaux que l’on n’avait plus vus depuis 2011, au plus fort de la crise de la dette souveraine.

La question que les investisseurs doivent maintenant se poser consiste à savoir si les événements récents marquent simplement une correction après une longue période haussière pour les actifs à risque ou s’ils augurent d’un phénomène plus funeste.

Il est intéressant de se souvenir que le rebond des actions a résulté d’une réévaluation des valorisations plutôt que d’une croissance des bénéfices, et c’est ce qui rend les marchés vulnérables aux actualités en provenance de la Chine.

Nous estimons que ces dernières années, les marchés actions ont surfé sur une vague de liquidité alimentée par les assouplissements quantitatifs, mais que les investisseurs sont à présent confrontés au fait que, sept ans après la crise, la croissance économique des marchés développés reste médiocre. Les dirigeants américains et britanniques qui voudraient revoir les taux d’intérêt à la hausse ne sont actuellement pas en mesure de le faire. Autrement dit, les marchés espéraient que le monde développé revienne à une certaine "normalité" économique cette année et que, dans ce contexte, il serait possible de gérer ou de confiner un ralentissement en Chine.

Malheureusement, l’économie américaine, seule économie développée d’une certaine ampleur à avoir enregistré une croissance forte après la crise, s’est vue handicapée par un dollar plus fort et une contraction du marché de l’emploi, tandis que l’effondrement mondial des prix pétroliers se répercutait sur les investissements.

Si la croissance américaine commence à ralentir et que celle de la Chine perd rapidement de la vitesse, ou pire, le pronostic pour la croissance mondiale n’est guère réjouissant ; aucune autre économie n’est dans les starting blocks pour prendre le relais de la croissance économique, en dépit de toutes les initiatives politiques de relance, telles que les assouplissements quantitatifs et les taux d’intérêt nuls. Dans ce sens, si la Chine a catalysé la récente chute des marchés actions, elle n’est pas seule responsable du malaise concernant la croissance économique qui affecte aujourd’hui le monde, ni du fait que le monde développé n’a plus de carte à jouer.

Quelles sont les implications de cette situation pour les investisseurs ? Si les récentes chutes des marchés boursiers ne sont qu’une correction, les bonnes affaires ne manqueront pas pour les investisseurs à long terme, et mes collègues actions ont étoffé leurs positions favorites à des valorisations attrayantes. Il fallait cependant procéder avec prudence dans la mesure où certains mouvements intra-journaliers ont été considérables.

Sur les marchés obligataires, nous avons été frappés par l’absence de diversification offerte par les principaux emprunts souverains : ils ont fait preuve d’une certaine résilience lundi dernier, mais ont flanché le lendemain. Mes lecteurs de longue date savent que nous avons sous-pondéré les principaux emprunts souverains et qu’au vu de leurs performances, nous ne sommes pas enclins à changer notre fusil d’épaule.

Sur le front politique, nous estimons actuellement peu probable que la Banque d’Angleterre relève ses taux d’intérêt en 2015. Aux Etats-Unis, les prix du marché suggèrent que les probabilités de voir la Fed augmenter ses taux cette année sont uniformément réparties, mais nous pensons que la perspective qu’elle le fasse en 2015 s’amenuise rapidement. En effet, nonobstant ce qui se passe en Chine, un environnement où les taux bas seraient maintenus plus longtemps semble désormais probable.

Globalement, notre évaluation initiale revient à dire qu’il s’agit d’une correction plutôt que du début d’un mouvement plus important, même si beaucoup d’éléments dépendent de l’évolution de la situation en Chine d’ici la fin de l’année et en 2016. C’est pourquoi nous nous employons activement à examiner l’impact global qu’auraient de divers taux de croissance économique en Chine. Si les pouvoirs publics locaux parviennent à mettre en place un scénario qui leur permettra de surnager, il y a de bonnes chances que le monde développé soit à même d’en faire autant, auquel cas la débandade actuelle s’avérerait une opportunité d’achat. En revanche, si les autorités chinoises perdent le contrôle du navire, les perspectives de croissance mondiale sont moroses. Le report des hausses des taux d’intérêt bénéficierait aux actions (et aux marchés émergents) sur le court terme et contribuerait à soutenir les marchés obligataires. Sur le plus long terme toutefois, l’incapacité des banques centrales à mettre en place une hausse modeste des taux témoignerait d’un environnement de croissance très faible, ce qui nuirait in fine aux actions. Un monde dans lequel la Chine exporte la déflation serait extrêmement difficile pour les bénéfices des entreprises à l’échelle mondiale, car le pouvoir de fixation des prix s’en trouverait vraisemblablement érodé. Dans ce cas, il nous faudrait nous concentrer sur la croissance séculaire (où qu’on la trouve), les secteurs d’activité protégés par des barrières à l’entrée élevées, et la débrouillardise.

Mark Burgess , Septembre 2015

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |