| https://www.next-finance.net/fr | |

|

Immobilier

|

Prêt Immobilier : La baisse n’est pas terminée

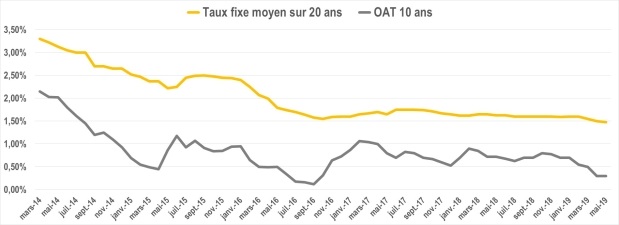

Avril tout comme mars 2019 resteront des mois historiques en matière de prêt immobilier et de taux de crédit. En effet, nous avons observé sur les barèmes des banques de nouvelles baisses qui ont porté les taux moyens à 1,29% sur 15 ans, 1,48% sur 20 ans et 1,70% sur 25 ans.

Les banques abaissent encore les niveaux

Avril tout comme mars 2019 resteront des mois historiques en matière de prêt immobilier et de taux de crédit. En effet, nous avons observé sur les barèmes des banques de nouvelles baisses qui ont porté les taux moyens à 1,29% sur 15 ans, 1,48% sur 20 ans et 1,70% sur 25 ans.

Encore une fois, il s’agit des taux affichés et les taux observés dans notre réseau sont souvent très en deçà avec plus généralement 1,50% sur 25 ans, 1,35% sur 20 ans et 1,20% sur 15 ans obtenus après négociation pour les dossiers moyens. « Et très bonne nouvelle, les baisses se confirment en mai avec des banques qui baissent à nouveau leurs barèmes alors même qu’elles affichaient déjà des taux extrêmement bas » explique Maël Bernier.

La tendance de fond baissière commencée début mars s’est donc confirmée et elle profite non seulement aux acquéreurs mais également aux détenteurs d’un crédit à un taux plus élevé qui sont de plus en plus nombreux à déposer des dossiers.

Taux moyens relevés au 09 mai 2019

- 1,29% sur 15 ans (moins 0,05%)

- 1,48% sur 20 ans (moins 0,06%)

- 1,70% sur 25 ans (moins 0,05%)

Des taux directeurs stables à des niveaux extrêmement bas

Aucun mouvement à signaler sur les taux directeurs depuis mi-avril avec des niveaux stabilisés toujours extrêmement bas à 0,30% pour les OAT 10 ans.

Aucun mouvement à signaler sur les taux directeurs depuis mi-avril avec des niveaux stabilisés toujours extrêmement bas à 0,30% pour les OAT 10 ans.

Evolutions à venir ?

« Pas de hausse de taux, et la baisse n’est peut-être pas terminée » explique Maël Bernier.

Focus renégociation de crédit immobilier : avec des taux autour de 1%, tous les détenteurs d’un crédit avec un taux supérieur à 2% peuvent potentiellement être gagnants à renégocier.

Un petit rappel des 3 règles à connaitre afin de savoir si vous avez intérêt à entamer les démarches de renégociation de crédit :

1) Disposer d’un capital restant dû d’au moins 70 000€

2) Etre dans la première moitié de son prêt

3) Avoir un écart de taux d’au moins 0,70% entre le taux de votre crédit (hors assurance) et celui pratiqué aujourd’hui.

Exemple : si vous avez un crédit signé en 2015 à un taux de 2,35% sur 20 ans, alors qu’aujourd’hui les barèmes affichés sont à 1,50% sur 20 ans, vous êtes concernés par la renégociation et vous avez des économies à faire.

Next Finance , Mai 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |