| https://www.next-finance.net/fr | |

|

Opinion

|

L’Inde illustre parfaitement l’attrait pour les marchés émergents

Les risques accrus en matière d’échanges commerciaux n’ont pas remis en question les solides arguments en faveur des actions émergentes. La croissance indienne auto-entretenue et soutenue par la politique de réformes en est la parfaite illustration.

Les actions émergentes restent attractives en dépit des risques liés aux échanges commerciaux. Elles bénéficient de l’environnement favorable de l’économie mondiale, tandis que les réformes structurelles génèrent une croissance auto-entretenue à l’échelon domestique dans des pays-clés. L’exemple de l’Inde. L’embellie économique stimule les prévisions de bénéfices et offre, selon nous, une protection contre de potentiels chocs liés aux échanges commerciaux.

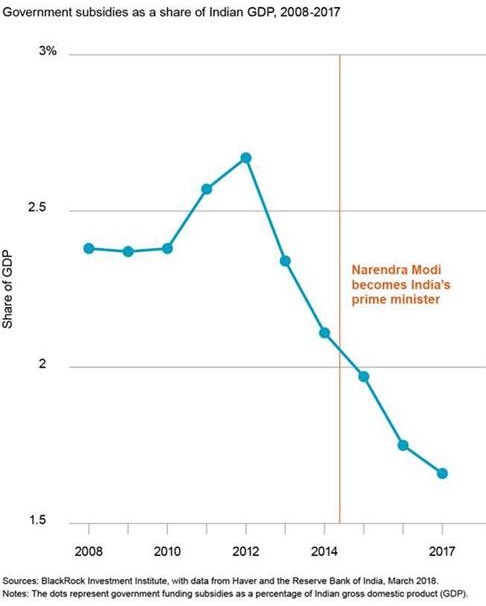

Les progrès réalisés par l’Inde en matière de réduction des subventions publiques coûteuses sur des produits tels que les carburants sont un excellent exemple des réformes structurelles adoptées par le gouvernement de Narendra Modi. Comme l’indique le graphique, le pourcentage des subventions en pourcentage du Produit intérieur brut (PIB) a diminué ces dernières années. Le gouvernement a également pris des mesures pour colmater les fuites dans le système en versant directement les subventions sur des comptes bancaires plutôt qu’en les confiant à des agents ou des intermédiaires.

Nous pensons que les mesures visant à augmenter la pénétration du système financier et à faire basculer des pans de l’économie parallèle dans l’économie officielle sont favorables à la croissance à long terme.

Osez les marchés émergents

La réforme des marchés émergents n’est pas un thème d’investissement inédit. Mais la dynamique des réformes s’est nettement amplifiée dans certains pays importants comme la Chine et l’Inde, favorisant une croissance plus pérenne. Les marchés actions émergents ont connu une année 2017 spectaculaire, mais nous entrevoyons un potentiel haussier supplémentaire puisque les investisseurs affluent de nouveau en masse après les avoir délaissés durant plusieurs années. L’Inde – l’un des pays que nous privilégions au sein de l’univers émergent – est très représentatif des opportunités disponibles.

Le gouvernement indien a pris à bras le corps les questions de la faible productivité, des créances douteuses au sein du système bancaire et des obstacles bureaucratiques qui entravent le secteur privé. Les difficultés sociales sont présentes – et notamment la création d’emplois au cours des décennies à venir et la volonté de sortir l’économie rurale de son marasme. Il n’existe pas de remède miracle mais le pays montre des signes d’amélioration après des débuts chaotiques. Un système national de taxe sur les produits et services a remplacé la multitude de taux et de paiements existants et totalement inefficaces, et peut potentiellement stimuler la productivité. La réforme du secteur financier est particulièrement encourageante. Une injection de fonds publics dans les banques a contribué à rééquilibrer leurs bilans. L’assainissement des créances douteuses et la recapitalisation du secteur bancaire ouvrent la voie aux investissements au sein du secteur privé et à une reprise très attendue des dépenses d’équipement. Les perspectives de bénéfices des entreprises indiennes sont de nouveau orientées à la hausse, comme en témoignent les prévisions des analystes pour 2018 (croissance d’environ 21 %).

Selon le FMI, le PIB de l’Inde devrait afficher le plus fort taux de croissance au monde en 2018 et 2019. Nous ne pensons pas que les élections législatives qui se tiendront l’année prochaine puissent bouleverser l’échiquier politique, mais les restrictions budgétaires pourraient s’atténuer en amont du scrutin. L’économie éminemment rurale de l’Inde – enlisée depuis de nombreuses années – semble être une priorité. Éloigner les travailleurs des emplois agricoles peu qualifiés sera déterminant pour sa prospérité à long terme. Nous remarquons que l’économie indienne est moins corrélée au cycle mondial que la plupart des pays émergents, et sa résistance sur le plan domestique renforce notre confiance.

Les valorisations des actions (17,5 fois les prévisions de bénéfices) ne sont guère bon marché mais ces dernières restent, à nos yeux, parmi les plus attrayantes de l’univers émergent grâce à leurs solides perspectives de croissance et leur dépendance relativement faible au commerce mondial.

Isabelle Mateos y Lago , Mars 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |