| https://www.next-finance.net/fr | |

|

Opinion

|

J. Yellen : le nécessaire passage de l’économie en « sur-régime »

Vendredi soir dernier, Janet Yellen a prononcé un discours très structurant sur les nouveaux défis que pose la crise à l’analyse macroéconomique et aux implications sur la politique monétaire...

Sur deux thèmes, J. Yellen a été particulièrement conclusive : Un choc de demande peut-il provoquer un affaissement permanent de l’offre (dit autrement une révision à la baisse de la croissance potentielle) ? Avant la crise, la réponse des macroéconomistes eut été plutôt non : le potentiel de croissance est indépendant des chocs cycliques (modèle de Solow).

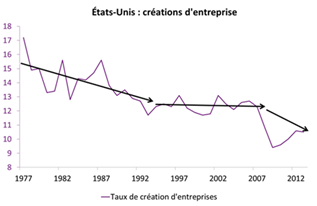

Cependant, la crise a révélé un effet d’hystérèse : le choc de demande a durablement pénalisé l’investissement, les dépenses de R&D, la création d’entreprise et ce faisant, le potentiel de croissance (cf. graphiques 1 & 2). Si cela est juste, alors l’inverse est sans doute vrai : un choc de demande positif (c’est-à-dire, une économie ponctuellement en sur-régime) devrait permettre de relever la croissance potentielle.

Cela a une forte implication pour la conduite de la politique monétaire : les conditions monétaires doivent donc rester excessivement accommodantes de façon à favoriser un sur-régime avec une éventuelle pénurie de main d’œuvre sur le marché du travail, modulo les risques que cela fait peser sur la stabilité financière (levier d’endettement…).

L’hétérogénéité (au sein des ménages ou des entreprises) peut-elle affecter la demande ? Là encore, avant la crise, la réponse des économistes aurait été négative puisqu’ils raisonnent avec l’hypothèse d’un agent « représentatif ».

Pourtant, la crise a montré que l’effet « richesse » n’affectait pas tous les ménages uniformément, les ménages les moins dotés ayant davantage reconstitué leur taux d’épargne. Pour la politique monétaire, cela implique qu’elle doit désormais se préoccuper des effets de redistribution, même si cela n’était pas initialement son objectif.

Au final, en justifiant d’un point de vue théorique le nécessaire passage de l’économie en « sur-régime », J. Yellen s’approche du récent ajustement de la Banque du Japon qui cherche un dépassement ponctuel de l’inflation au-dessus de la cible. Cela suggère que la Fed ne réagirait pas de façon restrictive si les chiffres d’inflation devaient surprendre à la hausse. Toutes choses égales par ailleurs, cela devrait favoriser une pentification de la courbe des taux.

Christophe Morel , Octobre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |