| https://www.next-finance.net/fr | |

|

Immobilier

|

Immobilier : une année record en 2019. Quelles prévisions pour 2020 ?

Après une année totalement record en 2018, il était difficile de prévoir que 2019 serait une année encore plus incroyable avec, sur tout le territoire, près de 1,100 000 transactions dans l’ancien. Ce qui fait de 2019, l’année la plus dynamique jamais observée.

Après une année totalement record en 2018, il était difficile de prévoir que 2019 serait une année encore plus incroyable avec, sur tout le territoire, près de 1,100 000 transactions dans l’ancien. Ce qui fait de 2019, l’année la plus dynamique jamais observée. Evidemment, les politiques bancaires et les taux très bas ont plus que contribuer à ce résultat exceptionnel. En ce début d’année, Meilleurtaux.com fait le point en dévoilant son bilan annuel du pouvoir d’achat immobilier dans les 20 plus grandes villes de France entre décembre 2018 et décembre 2019, ainsi que les prévisions pour 2020.

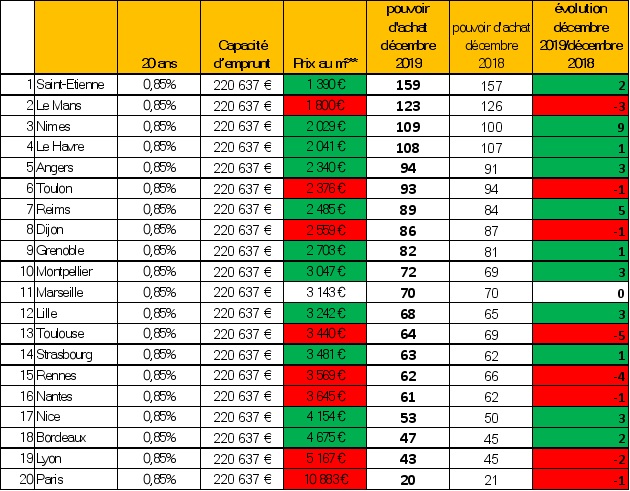

2019 : globalement mieux que 2018 pour 12 villes sur 20 et plutôt stables ou des pertes très limitées ailleurs

« En moyenne, la baisse du pouvoir d’achat immobilier est identique à 2018 : à savoir 1m² pour l’ensemble des 20 plus grandes villes de France. Mais en 2019, les disparités entre les villes sont beaucoup moins marquées », explique Maël Bernier, directrice de la communication et porte-parole de Meilleurtaux.com. Ainsi, au rayon grande gagnante et grande perdante : une ville comme Nîmes affiche en 2019 une plus belle progression avec un gain de pouvoir d’achat de 9m² alors que Toulouse encaisse la plus grosse perte avec moins 5m² en une année, mais c’est un écart beaucoup moins important que l’année dernière. En effet, en 2018, nous observions une ville du classement qui gagnait 19m² (Le Mans) et à l’opposé une autre perdait 10m²(Angers).

Dans le détail pour 2019 :

- 1 ville (Reims) gagne 5m²,

- 4 villes gagnent 3m² (Angers, Montpellier, Lille et Nice),

- 2 villes gagnent 2m² (Saint Etienne et Bordeaux),

- 3 villes gagnent 1 petit m² (Le Havre, Grenoble et Strasbourg),

- Marseille ne bouge pas

Côté pertes de pouvoir d’achat :

- 4 villes perdent 1m² (Paris, Nantes, Dijon et Toulon),

- Lyon perd 2m²,

- Le Mans perd 3m²

- Rennes 4m².

« Les évolutions sont donc très faibles dans un sens ou dans un autre en raison notamment de prix qui se sont globalement stabilisés et des taux qui ont baissé en parallèle, amortissant ces quelques hausses » analyse, Mael Bernier.

Ça bouge dans le classement

Si Saint-Etienne, 1ère et Le Mans, 2ème restent de loin les villes où le pouvoir d’achat immobilier - pour 1 000€ de crédit mensuel - est le plus élevé avec respectivement 159 et 123m², le classement subit ensuite quelques modifications notables. Ainsi, Nîmes avec sa très belle progression repasse devant Le Havre en 3ème position, en 5ème place Angers repasse devant Toulon (6ème) dans un mouchoir de poche, avec pour la première 94m² finançables et 93m² pour la seconde. Reims (7ème) dépasse Toulon avec également 3m² d’écart (89 et 86m²). Grenoble, Montpellier et Marseille restent respectivement 9ème, 10ème et 11ème avec toutefois 10m² d’écart entre le chef-lieu de l’Isère et la cité phocéenne. Lille gagne 2 places dans le classement (68m²) et devance désormais, dans l’ordre, Toulouse (64m²), Strasbourg (63m²) et Rennes (62m²), la préfecture de la région Bretagne et la ville rose perdant 2 places par rapport à 2018.

Nantes en 16ème position talonne Rennes à 61m² avec aujourd’hui un seul petit m² d’écart entre les 2 grandes villes de l’Ouest, Rennes ayant subi de plein fouet un rattrapage des prix en 2019. Nice et Bordeaux se classent 17ème et 18ème, cependant nous notons que Bordeaux qui bénéfice d’une accalmie réelle sur les prix (en très légère baisse) cède ainsi sa place non enviable, de première ville la plus chère après Paris (20m²), à Lyon qui affiche dorénavant 43m² de pouvoir d’achat immobilier pour 1 000€ de crédit mensuel.

« Si le pouvoir d’achat immobilier moyen des 20 grandes villes de France se situe à 78m², les différences restent importantes le 2ème et l’avant-dernier du classement (même en évitant Paris) : soit un écart de 80 m², la taille d’un appartement ! » observe Maël Bernier.

- * Taux relevés pour les excellents dossiers Meilleurtaux (apport, revenus, âge...) entre le 1er le 18 décembre 2019, hors assurance

** source : (seloger.com baromètre LPI)

Pouvoir d’achat immobilier pour 1 000 € de mensualité sur 20 ans calculés avec le taux fixe sur 20 ans.

Prévisions 2020 ?

« Fin 2018, nous anticipions pour 2019 le maintien des taux bas mais évidemment sans imaginer la situation incroyable que nous avons connue cette année avec des taux sous la barre des 1% très fréquents y compris sur un emprunt d’une durée de 25 ans. » explique Maël Bernier

Pour 2020, si la situation de taux bas va bien évidemment perdurer, toujours sous la barre des 2%, le scénario pourrait toutefois être très légèrement différent. « De très légères remontées paraissent aujourd’hui raisonnablement envisageables. » explique-t-elle « En effet, depuis quelques semaines, nous recevons des barèmes très légèrement haussiers et si cela est coutumier en décembre, il n’en demeure pas moins que les moyennes pourraient, dans les prochains mois s’apprécier très légèrement. Attention, il ne s’agit pas d’un phénomène de fond ou de grande ampleur mais nous pensons que c’est notamment du côté des records, c’est-à-dire des taux les plus bas constatés, que nous anticipons un relèvement. » Précise Maël Bernier.

Les taux moyens sur 20 ans devraient ainsi globalement toujours être compris entre 1,30% et 1,50% en moyenne, mais les records ne devraient plus - sauf très rares exceptions - descendre sous la barre des 1%. En clair, des exemples de négociations à 0,75% sur 25 ans ou encore 0,60% sur 20 ans comme nous avons pu en voir en 2019 ne devraient plus être aussi légions.

« Nous appuyons notre prévision sur plusieurs éléments Primo : la politique de la BCE devrait rester toujours très accommodante avec des taux de refinancement maintenus à des taux très bas, permettant ainsi aux banques d’emprunter à des taux très bas. Secundo : la volonté des banques de faire du crédit avec des objectifs de volume toujours très élevés reste intacte pour 2020. Mais tertio : après une année à avoir fortement rogné leurs marges sur le produit crédit immobilier notamment dans la conquête des meilleurs dossiers, les banques pourraient être tentées tout en gardant une politique très attractive de limiter leurs efforts à des conditions plus « raisonnables » » énonce Maël Bernier.

« Nous parlons ici du début d’année et nous savons très bien que c’est souvent au cours du second trimestre que les établissements prêteurs passent en mode « agressif », c’est en effet face à un marché qui avait démarré assez calmement que les banques avaient ensuite « attaqué » à grands renforts de décotes records au printemps 2019. » Conclut Maël Bernier.

Next Finance , Janvier 2020

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |