| https://www.next-finance.net/fr | |

|

Immobilier

|

Hausse des taux d’usure d’un demi-point : insuffisante pour débloquer le marché…

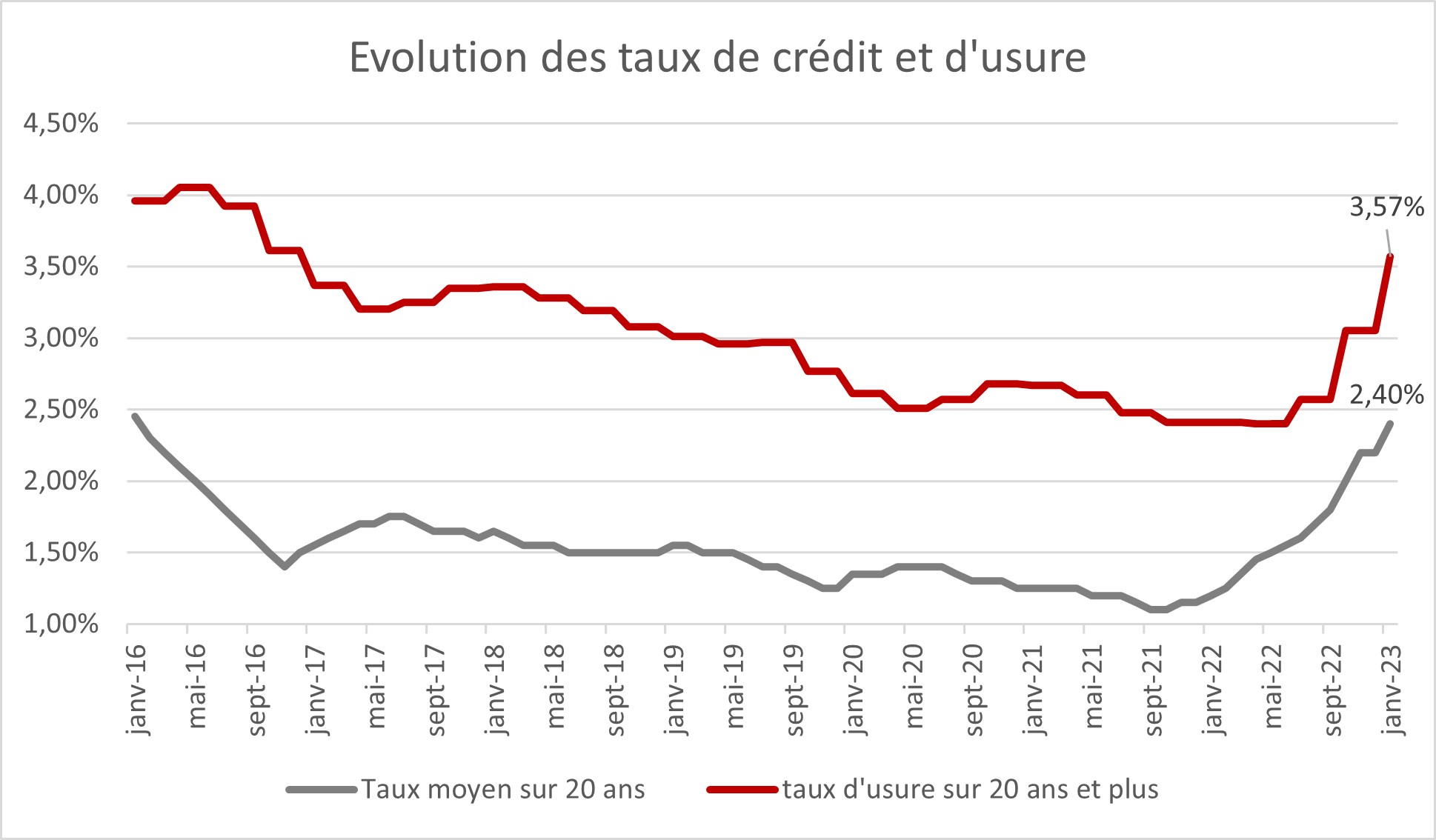

Tous les professionnels les attendaient : la Banque de France a publié fin décembre les taux d’usure actualisés pour le 1er trimestre 2023. Pour autant, bien qu’en hausse d’un peu plus d’un demi-point, ils ne devraient permettre de débloquer le marché immobilier que pendant quelques semaines...

Tous les professionnels les attendaient : la Banque de France a publié fin décembre les taux d’usure actualisés pour le 1er trimestre 2023. Pour autant, bien qu’en hausse d’un peu plus d’un demi-point, ils ne devraient permettre de débloquer le marché immobilier que pendant quelques semaines, les banques ayant anticipé cette remontée et proposant d’ores et déjà des taux proches de 3 %. Dans ce contexte, la fenêtre de tir va être de courte durée pour ceux qui veulent obtenir un crédit… avec en outre des taux de crédit qui devraient poursuivre leur remontée tout au long de l’année 2023 pour atteindre probablement les 4 %.

Une hausse des taux d’usure d’un demi-point et de près d’un point par rapport au 1er juillet 2022

Pour le 1er trimestre 2023, les taux d’usure augmentent à nouveau, passant 3,03 % à 3,53 % pour les crédits pour les crédits immobiliers entre 10 et 20 ans et de 3,05 % à 3,57 % pour les prêts sur 20 ans et plus, soit des hausses d’un demi-point alors que la plupart des professionnels espéraient une évolution plus proche de 0,60 point.

« Cette remontée des taux d’usure d’un demi-point est malheureusement insuffisante car beaucoup de banques ont anticipé cette hausse et proposent d’ores et déjà des taux compris entre 2,80 et 3 % sur 20 ans et plus. Certes par rapport au 1er juillet, les taux d’usure ont remonté de près d’un point au total… mais les taux de crédit ont augmenté dans les mêmes proportions. Résultat, avec un écart entre les taux de crédit et taux d’usure toujours aussi faible, un certain nombre de dossiers de crédit risquent de rester encore bloqués » explique Sandrine Allonier, porte-parole de Vousfinancer.

Mais un risque de remontée rapide des taux de crédit qui pourraient atteindre 4 % d’ici la fin de l’année

Dans le contexte actuel de hausse des taux de refinancement des banques mais également des taux d’emprunt d’Etat sur 10 ans, à nouveau au-dessus de 3 %, mais également compte-tenu de l’inflation, les taux de crédit devraient poursuivre leur remontée dans les prochains mois. D’ores et déjà des banques proposent des taux à plus de 3 % sur 25 ans. Des taux qui étaient inapplicables compte tenu du niveau des taux d’usure mais vont désormais pouvoir être proposés. « Dans ce contexte, il y a fort à parier qu’on pourrait revoir dans les barèmes des taux de crédit à plus de 3,5 % sur 20 ans d’ici à l’été, et même 4 % en fin d’année 2023, un niveau inédit depuis 2012, soit depuis plus de 10 ans » explique Sandrine Allonier.

Non sans impact sur la capacité d’emprunt et la solvabilité des potentiels acquéreurs… Ainsi un couple avec 4200 € de revenus pouvait emprunter 300 000 € en 2021 à 1 % sur 20 ans contre 249 000 € avec des taux à 3 % et 228 000 € si les taux atteignent 4 % fin 2023, soit une baisse de 72 000 € en seulement 2 ans !

Bilan :

« Si la hausse des taux d’usure reste une bonne nouvelle, elle va encore une fois être de courte durée. En effet, dans un contexte où le taux d’emprunt d’Etat à 10 ans est repassé au-dessus des 3 % fin décembre et avec des taux de refinancement des banques qui ne cessent d’augmenter notamment sous l’effet de l’évolution de la politique de la Banque centrale, l’activité de crédit immobilier ne va toujours pas être rentable, et ce malgré la poursuite du mouvement de remontée des taux qui devrait se poursuivre. Résultat, dans quelques semaines les taux d’usure seront à nouveau trop bas et la part des refus augmentera à nouveau… Ce n’est réellement qu’au printemps que la situation pourrait se débloquer de façon plus durable… » conclut Julie Bachet.

Next Finance , Janvier 2023

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |