| https://www.next-finance.net/fr | |

|

Immobilier

|

Etude : Taxe foncière un vrai poids supplémentaire dans les mensualités d’un crédit immobilier

Alors que la sortie de la crise sanitaire semble encore incertaine, le marché de l’immobilier fait partie des rares secteurs en France à être particulièrement actif. Investissement refuge, d’autant plus en temps de crise, les Français sont nombreux à contracter des crédits immobiliers dans une période où les taux de crédits enregistrent toujours des records.

Alors que la sortie de la crise sanitaire semble encore incertaine, le marché de l’immobilier fait partie des rares secteurs en France à être particulièrement actif. Investissement refuge, d’autant plus en temps de crise, les Français sont nombreux à contracter des crédits immobiliers dans une période où les taux de crédits enregistrent toujours des records. Cependant nombreux sont ceux qui ignorent l’impact réel de la fiscalité locale au moment de l’acquisition de leur bien. Alors qu’en 2021, selon l’Association des Maires de France, une commune sur trois prévoit d’augmenter la taxe foncière, les propriétaires seront donc encore nombreux à sentir le poids des taxes locales sur la mensualité de leur prêt immobilier. Mais comment anticiper cette dépense dans le calcul des mensualités ? Quels sont les bons élèves ? Quel impact sur le budget des Français ? Réponse avec la dernière étude de Meilleurtaux qui a analysé le poids de la fiscalité locale dans les 20 plus grandes villes de France.

Taxe foncière : en moyenne l’équivalent d’une mensualité de crédit en plus par an !

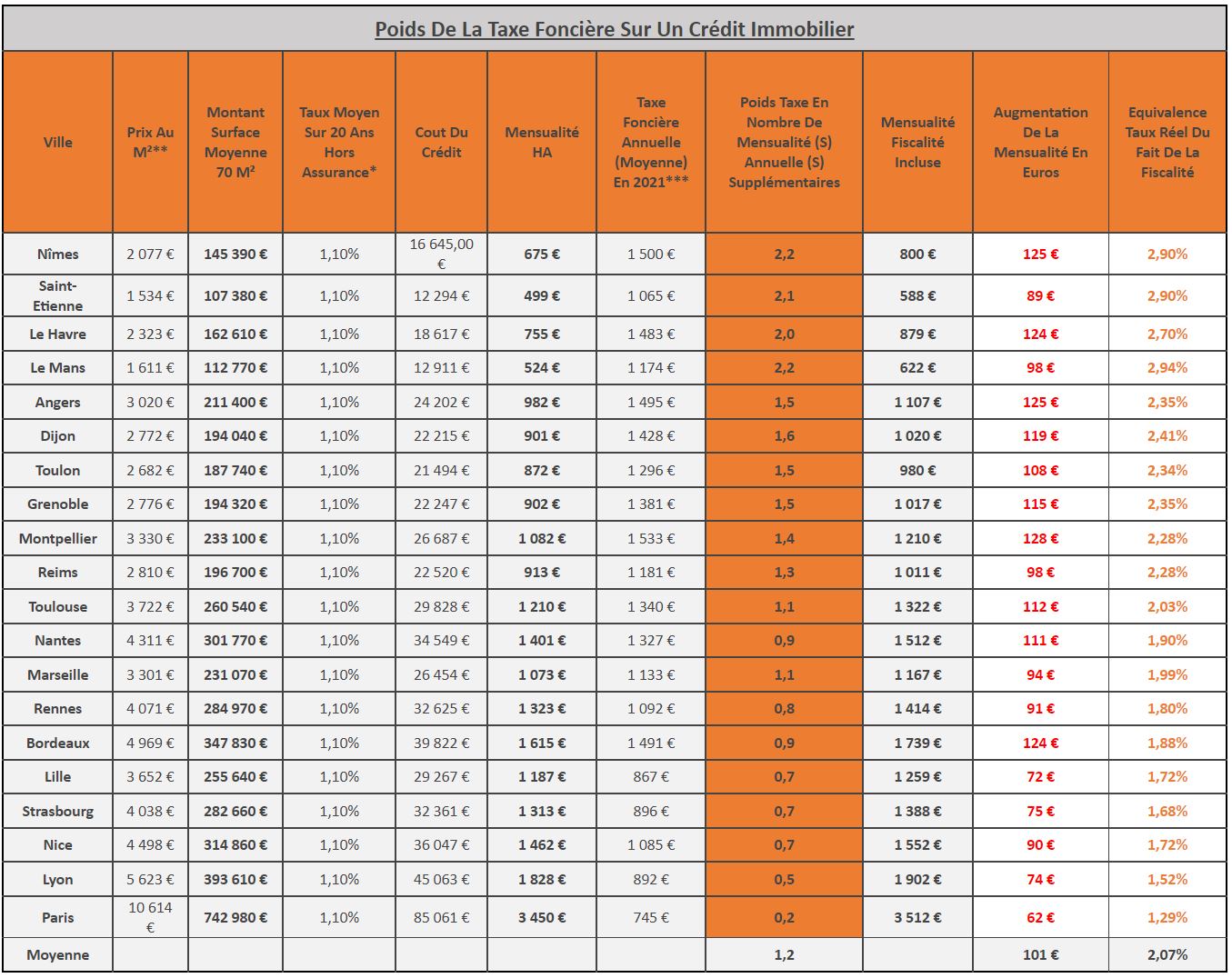

En étudiant les 20 plus grandes villes françaises, l’étude révèle que la taxe foncière coûte en moyenne 101€ par mois, alors qu’elle se situait à 92€ en 2018 et 98€ en 2020. Cet impôt local payé uniquement par les propriétaires peut être non négligeable dans certaines villes et représenter un important surcoût.

Ainsi des villes telles que Nîmes, Angers, Le Havre, Bordeaux, ou encore Montpellier, enregistrent la taxe foncière (mensualisée) la plus élevée et qui se situe respectivement à : 125€ pour les deux premières, 124€ pour les deux suivantes et enfin 128€ pour la dernière, soit près d’une trentaine d’euros en plus par mois pour la plus élevée par rapport à la moyenne. Cela représente pour les propriétaires une à deux mensualités à payer en plus.

« La fiscalité locale est actuellement sur une courbe permanente croissante, et cela ne devrait pas s’arranger dans les prochaines années. La réforme des valeurs locatives cadastrales (applicable en 2026), qui prévoit la révision du calcul des impôts locaux risque de faire augmenter significativement les impôts fonciers et réserver de mauvaises surprises aux propriétaires. Mais cela ne concernera pas tout le monde : reste à savoir qui sera le plus fortement pénalisé avec ce nouveau calcul. » précise Maël Bernier, Directrice de la communication et porte-parole de Meilleurtaux.

Cependant, certaines villes gagnent en attractivité du point de vue de la fiscalité locale. En effet, Paris enregistre la taxe foncière annuelle la plus basse des 20 grandes villes étudiées : 745€, soit 62€ à prévoir tous les mois (versus 60€ en 2020, et 56€ en 2018). Lille, Strasbourg ou même Lyon figurent aussi parmi les villes à l’impôt local le mois élevé, avec un montant par mois qui ne dépasse pas 75€. « Depuis 2018, ces villes n’ont quasiment pas connu de hausse de la taxe foncière, un quasi statuquo à interpréter comme positif pour tous ceux qui souhaitent y investir mais qui n’a pas forcément là encore vocation à perdurer. » remarque Maël Bernier.

Une fiscalité locale qui absorbe la baisse des taux

Alors que les multiples confinements et la généralisation du télétravail ont poussé de nombreux Français à quitter les grandes métropoles pour privilégier les villes moyennes, ce sont ces dernières qui enregistrent aujourd’hui, en majorité, les taxes foncières les plus élevées. Et si aujourd’hui les taux de crédits immobiliers atteignent des niveaux historiques, l’étude démontre que l’impôt local (en ne prenant en compte que la taxe foncière) peut annuler cet effet de baisse. « Si vous prenez par exemple une ville comme Nîmes ou Saint Etienne, si l’on veut financer une surface de 70m2, l’acquéreur pourra emprunter sur 20 ans, hors assurance à 1,10% et payer respectivement une mensualité de 675€ et 499€. Mais lorsque l’on ajoute le poids de la taxe foncière sur le crédit immobilier cela change complètement la donne : c’est comme si le Nîmois ou le Stéphanois empruntait en fait à 2,90% et au lieu de 12 mois de crédit, il en paiera l’équivalent de 14 ! » indique Maël Bernier.

Next Finance , Août 2021

P.-S.

Méthodologie : Le calcul est réalisé pour un bien de 70m² (prix moyen par ville selon Seloger.com en juin 2020 et juin 2021) financé sur 20 ans au taux moyen consenti dans la ville donnée (source : Meilleurtaux en juin 2021), avec les montants moyens de la taxe locale (taxe foncière) en vigueur en 2020 pour un couple avec deux enfants.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |