| https://www.next-finance.net/fr | |

|

Opinion

|

Des marchés dans l’expectative à la veille des élections américaines

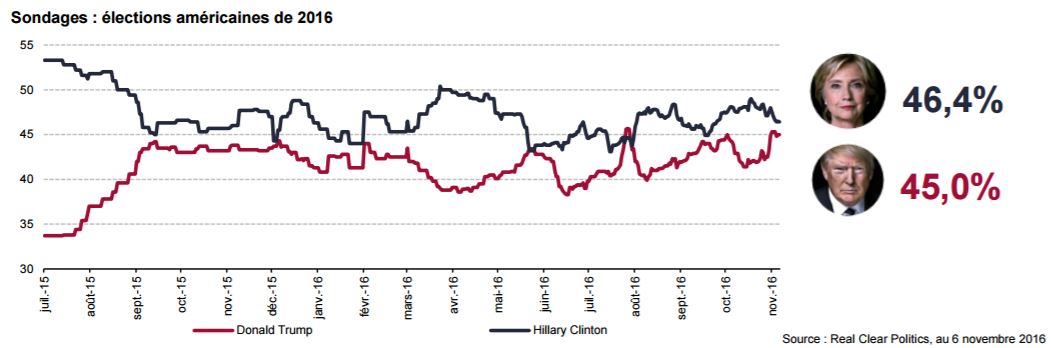

Si l’arithmétique pré-électorale favorise Hillary Clinton, le momentum semblait être repassé du côté de Donald Trump. Depuis, le FBI a confirmé dimanche 6 novembre son opinion de juillet, à savoir l’absence de poursuite contre Hillary Clinton. Quels impacts et quelles conséquences sur les marchés faut-il attendre de ces élections ?

Deux semaines plus tôt, une victoire d’Hillary Clinton aux élections présidentielles semblait acquise. La carte électorale et le système des grands électeurs favorisent les démocrates. La performance de Donald Trump lors de ses débats et la diffusion d’enregistrements peu flatteurs avaient nui à sa candidature, mais l’annonce par le FBI de la réouverture de l’enquête sur les mails d’Hillary Clinton a eu pour effet de rebattre les cartes. En l’espace de quelques jours, la probabilité d’une élection de Donald Trump a fortement progressé, de 15 à 35% selon certaines estimations. Si l’arithmétique pré-électorale favorise Hillary Clinton, le momentum semblait être repassé du côté de Donald Trump. Depuis, le FBI a confirmé dimanche 6 novembre son opinion de juillet, à savoir l’absence de poursuite contre Hillary Clinton. Quels impacts et quelles conséquences sur les marchés faut-il attendre de ces élections ?

IMPACT CONCRET

Premièrement, les décisions politiques ont des conséquences concrètes sur l’activité des entreprises, comme le changement de normes, la mise en œuvre de plans de relance, l’augmentation ou la baisse des droits de douane, etc. Ces conséquences mettent toujours du temps à se diffuser dans l’économie et à avoir un impact sur le résultat des entreprises. Par ailleurs, l’écart peut être grand entre les discours de campagne et la réalité de l’exercice du pouvoir. La politique repose sur des procédures qui rendent souvent le compromis nécessaire : il faut avoir à l’esprit les très nombreux contre-pouvoirs qui entourent la fonction présidentielle aux États-Unis, le président devant négocier avec le congrès sur de très nombreux sujets. Si la chambre des représentants va probablement rester dominée par les républicains, il n’est pas impossible que le Sénat bascule à nouveau du côté démocrate, ce qui devrait maintenir un processus décisionnel compliqué à Washington. Il y a donc fort à parier qu’une fois élu, Donald Trump se montrerait beaucoup plus pragmatique qu’il ne semble l’être. De même si Hillary Clinton est élue, sa capacité à mener des politiques inspirées par l’aile gauche des démocrates serait limitée. Les délais et l’incertitude qui entourent ces conséquences lointaines font qu’elles sont difficilement intégrées par les investisseurs dès l’issue du scrutin.

IMPACT « PSYCHOLOGIQUE »

Deuxièmement, ces événements ont un impact « psychologique » qui est sans doute le plus important pour les marchés. Si la confiance est ébranlée, les perspectives économiques et les conditions financières peuvent en pâtir. Ce canal de transmission à l’activité économique peut être beaucoup plus rapide, mais comme dans le cas du Brexit, il n’est pas automatique et donc difficile à prévoir. Comme nous avons pu le constater au début de l’été, lorsque les marchés sont confrontés à ce genre de situation, ils réagissent de manière épidermique en cas d’issue défavorable, avant de revenir à la normale.

UN CONTEXTE POLITIQUE INCERTAIN

Cette campagne électorale est le reflet d’une situation politique compliquée aux États-Unis, comme elle l’est ailleurs dans le monde. Une large partie de la classe moyenne des pays occidentaux se sent laissée pour compte et exprime son désarroi dans les urnes, mais on peut aussi constater que les partis qui expriment cette colère ont du mal à arriver au pouvoir (Cf. Podemos en Espagne) ou alors, une fois élus, se recentrent (Cf. Syriza en Grèce). Peut-être en sera-t-il de même si Donald Trump remporte les élections ?

CONCLUSION

Le scénario le plus probable reste sans doute une élection d’Hillary Clinton, mais les marchés ont intégré la plus grande probabilité d’une élection de Donald Trump. Cela signifie donc que l’évaluation des risques est sans doute plus équilibrée qu’elle ne l’était lors du vote britannique, et que la réaction des marchés à une élection de Trump pourrait être moins violente qu’elle ne l’a été le 24 juin. Pour la suite, le scénario d’un rebond des marchés devrait à nouveau se vérifier. En cas de victoire d’Hillary Clinton, les marchés devraient rapidement revenir aux fondamentaux qui sont porteurs pour les actifs risqués avec des publications de résultats favorables, une amélioration de la conjoncture et la perspective de hausse des taux de la Fed.

Lazard Frères Gestion , Novembre 2016

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |