| https://www.next-finance.net/fr | |

|

Réglementation

|

Décrypter la réglementation européenne en matière de durabilité : fonctionnement des publications d’informations et de la taxonomie

Les nouvelles normes et réglementations visent à créer une Europe plus durable. La législation touchera plus particulièrement les entreprises et les acteurs des marchés financiers.

Le Règlement sur la publication d’informations en matière de durabilité dans le secteur des services financiers impose à NN IP d’établir une classification de tous ses produits en fonction de la durabilité de leurs investissements.

C’est un défi de taille qui attend les sociétés de gestion d’actifs et les conseillers financiers d’Europe au cours des quatre prochains mois. Avant mars 2021, en vertu de la nouvelle législation résultant du Plan d’action de l’UE pour une économie plus verte, les sociétés de gestion d’actifs devront établir une classification de tous leurs produits d’investissement selon leur degré de durabilité. Cet article passe en revue le Règlement sur la publication d’informations en matière de durabilité et le règlement européen « Taxonomie », pour analyser leur impact tout au long de la chaîne de l’investissement : établissements financiers, banques, sociétés de gestion d’actifs, fonds de pension, investisseurs de détail et entreprises dans lesquelles ces acteurs investissent. Nous nous intéresserons plus particulièrement aux conséquences pour NN IP et pour ses clients.

À moins de dix ans de l’échéance de 2030 visée par les objectifs environnementaux de l’Accord de Paris et les Objectifs de développement durable des Nations unies (ODD), un avenir plus vert fait partie des priorités essentielles de l’Union européenne. Le secteur public ne peut à lui-seul supporter tout le poids des investissements colossaux requis pour atteindre ces objectifs : les entreprises et les établissements financiers doivent unir leurs forces à celles des gouvernements. Pour s’assurer que ce soit bien le cas, l’UE est donc en train de voter un cadre complet de législations et de réglementations.

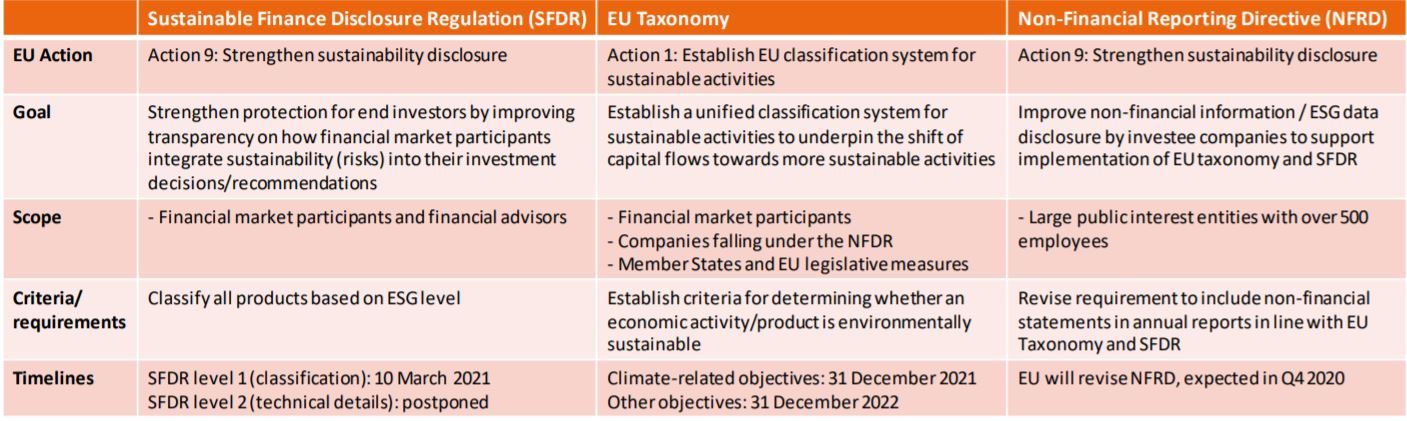

Pour NN IP, le Règlement sur la publication d’informations en matière de durabilité (SFDR) représente un aspect clé de la nouvelle législation. Ce Règlement vise à accroître la transparence des acteurs du marché comme les sociétés de gestion d’actifs et les conseillers financiers en ce qui concerne l’intégration des risques et des opportunités liés à la durabilité dans leurs décisions et leurs recommandations d’investissement. Ils devront ainsi procéder à une classification de tous leurs fonds d’investissement selon trois degrés distincts de durabilité (gris, vert clair et vert foncé) et ajuster en conséquence leur documentation, leurs brochures marketing et leur reporting. Un label standardisé qui donnera aux investisseurs une plus grande visibilité sur la durabilité de leurs propres placements.

Un plan d’action pour financer une croissance durable

Destiné à entrer en vigueur en mars 2021, le Règlement SFDR fait partie des déclinaisons du Plan d’action de l’UE devant financer une croissance durable et une Europe plus verte. En 10 points, ce plan a pour objectif de flécher les flux de capitaux vers des investissements durables, d’intégrer la durabilité dans la gestion des risques et de promouvoir la transparence et le long terme au sein de l’activité économique et financière [1]. Une partie du Plan d’action de l’UE consiste à créer un vocabulaire commun de la durabilité, afin que tous les intervenants utilisent les mêmes critères lorsqu’ils définissent, mesurent et communiquent des informations relatives à la durabilité des activités économiques. De plus, la mise en œuvre de ce Plan nécessitera des amendements dans la législation existante, notamment MiFID II, BMR et les directives GFIA et OPCVM. [2]

Le Règlement SFDR est étroitement lié à deux autres éléments de la législation, qui relèvent également du Plan d’action de l’UE. Le premier est le Règlement Taxonomie de l’UE, qui fixe les critères déterminant si des activités économiques contribuent à des objectifs environnementaux. Pour chaque produit financier, et notamment les fonds d’investissement, les sociétés de gestion d’actifs et autres professionnels de l’investissement devront divulguer la part finançant des activités visées par la taxonomie. Actuellement, cette dernière se concentre principalement sur les questions environnementales, mais à terme, elle englobera également les facteurs sociaux et de gouvernance.

Le deuxième élément de la législation en lien avec SFDR est la Directive Communication d’informations non financières (NFRD), qui régit de manière plus stricte et standardisée le mode de communication des informations non financières et des données environnementales, sociales et de gouvernance (ESG) par les entreprises. Celles-ci sont déjà tenues d’intégrer à leurs rapports annuels des informations extra-financières depuis 2018. L’UE prévoit de réviser la directive NFRD afin de faciliter la mise en œuvre de la Taxonomie européenne et du Règlement SFDR.

Une chaîne de réglementation pour accroître la transparence et renforcer la protection des investisseurs finaux

Plan d’action de l’UE : financement d’une croissance durable

Que signifie le Règlement SFDR pour le secteur financier et NN IP ?

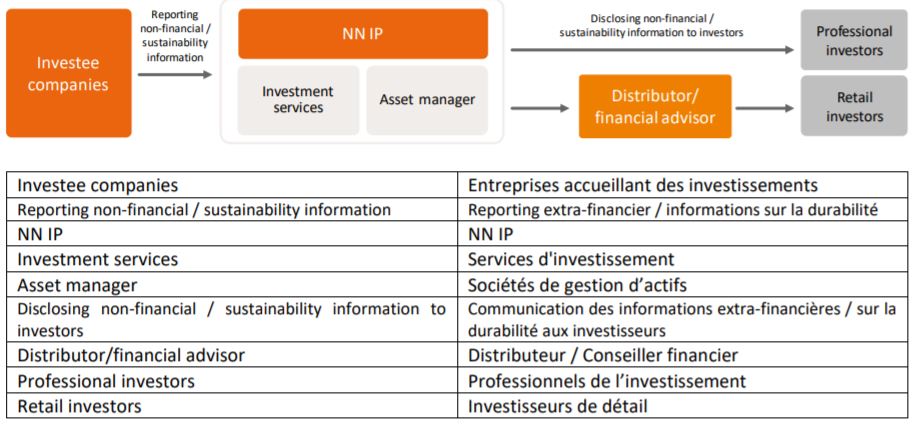

Les acteurs de marché tels que les sociétés de gestion d’actifs et les conseillers financiers sont appelés à jouer un rôle central dans la mise en œuvre du Plan d’action de l’UE. Leur mission consistera à analyser les informations communiquées par les entreprises en vertu de la Directive NFRD et à intégrer leur analyse dans la documentation d’investissement et les reportings, notamment SFDR. Leurs produits entrent dans le périmètre couvert par le Règlement SFDR et devront donc être classés dans une des trois catégories prévues. Autrement dit, les sociétés de gestion d’actifs ne pourront plus se contenter d’affirmer que leurs fonds sont durables : elles devront le prouver et être en mesure de démontrer que tous leurs processus de décision d’investissement, de gestion des risques et de communication relatifs aux produits sont totalement en phase.

Les trois catégories de classification des investissements sont les suivantes :

- Article 9, ou vert foncé, applicable aux produits ayant des objectifs durables ;

- Article 8, ou vert clair, couvrant les produits financiers qui valorisent les caractéristiques environnementales ou sociales dans le cadre de leur stratégie d’investissement globale ;

- Article 6, ou gris, applicable aux produits qui soit prennent en considération les risques ESG dans le cadre de leur processus d’investissement, soit sont explicitement déclarés comme non durables.

L’impact de cette nouvelle démarche sur les sociétés de gestion d’actifs est considérable. Pour NN IP, cela nécessitera une analyse complète de nos fonds et mandats afin d’établir leur classification. L’avantage est que ce type d’analyse n’est pas nouveau pour nous. Nous disposons déjà de notre propre classification des investissements responsables (avec intégration ESG, durables et d’impact) et nous publions des chiffres vérifiés relatifs aux actifs sous gestion concernés. Nous avons identifié le lien entre ESG et performance d’investissement depuis de nombreuses années. Nous ne partons pas de rien et nous pouvons utiliser nos propres critères de classification comme base pour aider à nous mettre en conformité plus vite avec les nouvelles exigences légales. De plus, nous sommes familiarisés avec le travail qu’implique le respect des nombreuses exigences de communication du Règlement SFDR. Quoi qu’il en soit, nous devrons tout de même préparer un gros volume de documentation (actualisation des prospectus, des contrats avec les clients, des labels des fonds et du cadre de reporting) afin de refléter les nouvelles classifications.

Partage d’informations et transparence

Notre expérience nous permet de conseiller les clients qui sont confrontés aux mêmes enjeux que nous. Certains clients appartiennent également au périmètre du Règlement SFDR, tandis que d’autres ne savent pas encore s’ils devront ou non fournir des informations. Les fonds de pension, par exemple, recevront des informations et devront peut-être en transmettre à leur tour. En échange, leurs demandes et leurs suggestions peuvent potentiellement contribuer à affiner notre méthodologie. Par chance, les parties prenantes se rassemblent autour de multiples discussions et opportunités de partage des informations. Nous parlons avec nos clients de notre processus et de notre approche, et cela leur permet à leur tour de s’interroger quant à la manière de préparer ces sujets.

Nous nous efforcerons d’être aussi transparents que possible à propos de la mise en œuvre de ces changements. Nous sommes actuellement en cours d’actualisation de tous les prospectus, afin de les faire approuver avant l’échéance du 10 mars 2021. Nous devrons attendre cette approbation avant de communiquer à nos clients la classification finale des produits. Nous sommes conscients que certains clients (les distributeurs de fonds, par exemple) se situent aussi dans le périmètre du Règlement SFDR et doivent satisfaire les mêmes exigences de communication. C’est pourquoi, dans l’attente de l’approbation des prospectus, nous évoquerons ouvertement nos axes et nos ambitions en matière de classification des produits avec ces clients au cours des mois à venir. Nous devrions être en mesure de communiquer ces informations au premier trimestre en tenant compte de l’échéance de mars pour le Règlement SFDR.

Le nouveau visage de l’investissement responsable

Outre les exigences en matière de législation et de documentation, la mise en œuvre du Règlement SFDR est en train de transformer notre manière d’aborder l’ESG avec nos clients. Les nouvelles règles vont permettre d’approfondir et d’accroître la transparence de l’ESG, qui est déjà à l’heure actuelle un aspect important de nos discussions.

Ces changements vont probablement modifier le paysage de l’investissement et la destination de certains capitaux. La transparence accrue relative à la durabilité des produits d’investissement devrait par ailleurs inciter les détenteurs d’actifs à réfléchir encore plus à la durabilité de leurs propres placements. Si ces détenteurs d’actifs doivent par ailleurs rendre des comptes à des clients finaux (cotisants des fonds de pension, par exemple), ils devront à leur tour inclure l’ESG et la durabilité dans leurs décisions d’investissement et dans leur reporting.

Nous soutenons vivement le Plan d’action de l’UE et la législation qui en résulte. Le concept de réallocation des investissements vers les activités économiques durables rejoint notre conviction de l’utilité du capital. Les directives et réglementations vont améliorer la manière dont nous faisons déjà les choses et qui est le fondement de nos décisions.

Le concept de durabilité évolue constamment, tout comme évolueront la Taxonomie européenne et le Règlement SFDR. Ainsi, la priorité actuelle donnée à l’environnement pourra, à terme, inclure également des aspects plus sociaux, comme l’inclusion, la diversité et la santé. De plus, les pratiques du marché vont se développer à mesure qu’entreront en vigueur différents volets de législation d’ici deux à quatre ans. Il s’agit de bien plus qu’une simple question de maintenance et de conformité. C’est une étape majeure sur la voie vers une Europe forte, tournée vers l’avenir et plus verte, et qui pourrait ensuite être une source d’inspiration dans le reste du monde.

Adrie Heinsbroek , Judith Boom , Novembre 2020

Notes

[1] Commission européenne – Plan d’action : financement d’une croissance durable

https://ec.europa.eu/transparency/r...

[2] Directive concernant les marchés d’instruments financiers II, Règlement concernant les indices utilisés comme indices de référence, Directive sur les gestionnaires de fonds d’investissement alternatifs, Directive sur les organismes de placement collectif en valeurs mobilières

Focus

Réglementation Remplacement des taux Euribor / Libor : Quelles conséquences pour les emprunteurs/prêteurs et les produits dérivés de taux d’intérêts ?

L’abolition de la publication du LIBOR était prévue pour 2020, mais la réforme a été repoussée à fin 2021 face au manque de préparation du système financier international.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |