| https://www.next-finance.net/fr | |

|

Opinion

|

De nouvelles opportunités sur le marché actions chinois

Le marché actions chinois – le deuxième plus important au monde en termes de capitalisation boursière – s’ouvre aux investisseurs internationaux. Nous estimons que l’intégration des actions d’entreprises de Chine continentale (dites de catégorie A) aux indices MSCI constitue une première étape essentielle vers l’ouverture complète du marché actions chinois.

Cela offre aux investisseurs une exposition à ce que nous considérons comme des secteurs domestiques attractifs, et justifie notre préférence à l’égard des marchés émergents asiatiques, et notamment la Chine.

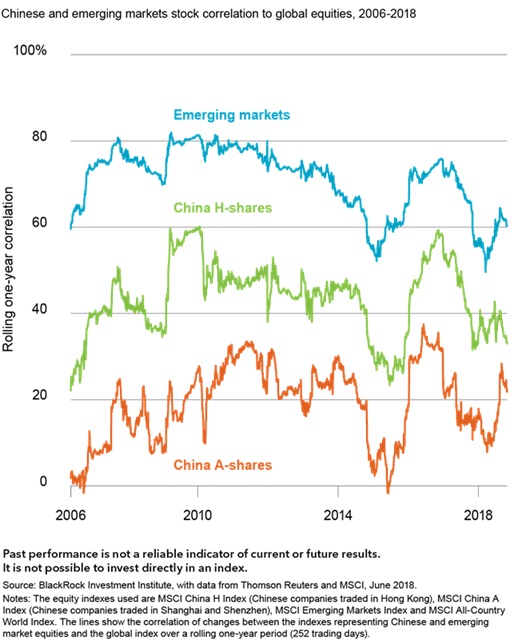

L’accès accru au marché des actions chinoises de catégorie A est susceptible d’offrir aux investisseurs internationaux des avantages en termes de diversification. Le graphique ci-dessus montre que les actions A (courbe orange) sont historiquement bien moins corrélées aux actions internationales que l’ensemble des actions émergentes (courbe bleue) et les actions chinoises cotées à Hong Kong (dites actions de catégorie H – courbe verte). Cela signifie que l’évolution des actions A a été moins synchronisée à celle des actions internationales durant les périodes de fluctuation. Cela est notamment dû au fait que, jusque récemment, les actions A étaient isolées des capitaux étrangers en raison des restrictions sur les participations étrangères au capital des entreprises, et qu’elles étaient fortement influencées par la fréquence de trading plus élevée des investisseurs particuliers chinois. Cela s’explique également par la différence dans l’exposition sectorielle et la structure actionnariale. L’intégration des actions A offre aux investisseurs une exposition plus complète à l’économie chinoise et un meilleur accès à certaines opportunités de croissance attractives sur le marché chinois.

Une première étape vers l’intégration des actions A dans les indices MSCI

Le 1er juin, MSCI a intégré 226 actions A de grande capitalisation au sein de ses indices, ce qui constitue la première étape d’un processus visant à inclure 5 % des actions A éligibles d’ici septembre. Auparavant, les étrangers investissaient en Chine essentiellement par le biais des actions H et des entreprises chinoises cotées aux États-Unis. Ils détenaient seulement 2 % du total des actions A du fait des quotas imposés par le gouvernement et de leurs craintes vis-à-vis de la gouvernance d’entreprise et de la volatilité. L’intégration initiale des actions A va avoir pour effet de relever la pondération de la Chine dans l’indice MSCI Emerging Markets de 30 % à environ 31 %. Ce chiffre pourrait se hisser à près de 50 % si la totalité des actions A est intégrée à l’indice.

La corrélation des actions A aux actions internationales pourrait augmenter à mesure que les investisseurs étrangers augmentent leur exposition, mais nous pensons que cela prendra des années, et non des mois. Pour l’heure, les actions A offrent des avantages en termes de diversification et une exposition plus complète aux économies chinoises traditionnelle et nouvelle.

Les actions A sont plus exposées que les actions H aux secteurs chinois de l’industrie et des matériaux, dont les perspectives de bénéfices jouissent toujours des réformes de l’offre. De plus, nous sommes convaincus que le marché sous-estime la compétitivité des entreprises manufacturières chinoises de catégorie A à l’échelle mondiale. La pondération du secteur des technologies en termes de capitalisation boursière est supérieure sur le segment des actions H, mais les actions A sont exposées plus largement à ce secteur et présentent une pondération plus importante d’autres secteurs de la « nouvelle économie » comme la santé et les biens de consommation de première nécessité. Leur part de valeurs issues de la « nouvelle économie » est en hausse étant donné que le modèle de croissance de la Chine est de plus en plus alimenté par la croissance. Enfin, la valorisation des actions A semble justifiée, et conforme aux moyennes à long terme.

Mais des risques subsistent. Depuis 2006, les actions chinoises se sont révélées deux fois plus volatiles que les actions internationales, et les actions A ont alterné les hauts et les bas de façon spectaculaire en 2015. Depuis, les autorités de régulation ont mis en place des réformes, et l’intégration des actions chinoises dans les indices MSCI se limite à la catégorie A. Les tensions commerciales entre les États-Unis et la Chine, l’appréciation rapide du dollar, ainsi que les questions de gouvernance d’entreprise et les vulnérabilités financières en Chine représentent également des risques à prendre en compte. Pour autant, l’activité de la deuxième économie au monde résiste bien, comme nous l’anticipions, et les perspectives économiques à court terme de la Chine sont solides. L’exposition plus importante des actions A au marché domestique est susceptible d’aider les investisseurs actions à se prémunir contre les risques commerciaux.

La dette chinoise constitue, selon nous, un risque à plus long terme. En synthèse, l’intégration des actions A aux indices MSCI étaye notre opinion selon laquelle l’univers émergent asiatique recèle des opportunités.

Isabelle Mateos y Lago , Juin 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |