| https://www.next-finance.net/fr | |

|

Stratégie

|

Comment construire une stratégie Low-risk sur le crédit ?

Selon nous, l’objectif d’une stratégie low-risk est d’apporter une performance comparable à celle de la classe d’actif considérée sur le long-terme, mais avec un niveau de risque régulièrement inférieur. Il existe différentes mesures de risque applicables aux obligations d’entreprise (volatilité, rating, duration, …), nous expliquons ici celles qui nous semblent les plus pertinentes...

Selon nous, l’objectif d’une stratégie low-risk est d’apporter une performance comparable à celle de la classe d’actif considérée sur le long-terme, mais avec un niveau de risque régulièrement inférieur. Il existe différentes mesures de risque applicables aux obligations d’entreprise (volatilité, rating, duration, …), nous expliquons ici celles qui nous semblent les plus pertinentes et que nous avons retenues pour la construction de notre Smart Beta Crédit.

La low-vol anomaly, bien connue sur le marché actions, est-elle également présente sur le marché du crédit ?

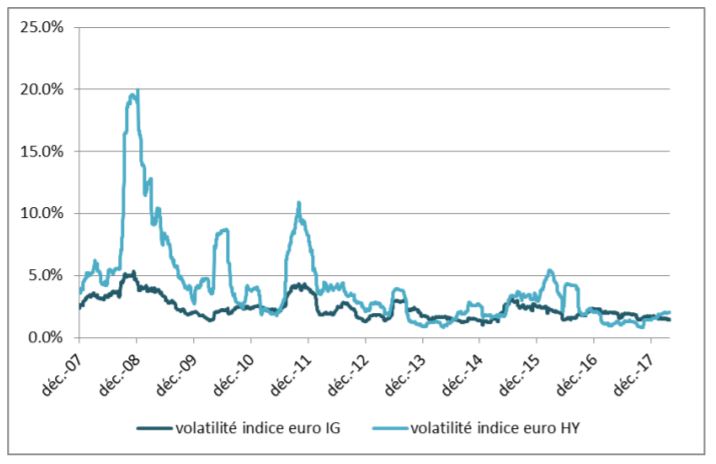

Sur le marché actions, la low-vol anomaly s’exploite en achetant les titres ayant les volatilités les plus faibles afin de bénéficier d’une meilleure rémunération du risque sur le long-terme. La stratégie analogue n’est pas intéressante sur le crédit, car la volatilité n’est pas une bonne mesure de risque sur les classes d’actifs « à sauts ». En effet, hors période de stress la volatilité du crédit investment grade peut être très proche de celle du crédit haut rendement (cf figure 1), alors que les deux marchés portent des niveaux de risque très différents, et que le marché du crédit haut rendement est beaucoup plus impacté en cas de choc à la hausse sur les spreads. La volatilité ne prédit donc pas le niveau de risque.

- Volatilités annuelles glissantes des indices euro IG et HY

Sources : Bloomberg, Recherche CPR AM

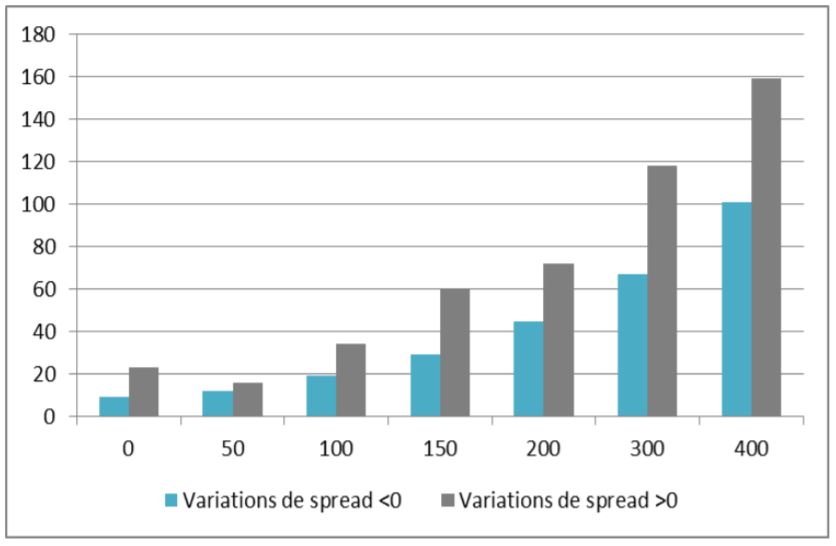

Les mesures construites à partir de la duration sont bien plus efficaces pour mesurer le risque des investissements sur le crédit. Mais la sensibilité elle-même n’est pas suffisante car comme le montre le graphique ci-dessous, les variations de spread observées, à la hausse comme à la baisse, sont proportionnelles aux niveaux de spread.

- Variations trimestrielles moyennes de spread en fonction du spread initial

Sources : Barclays, Recherche CPR AM

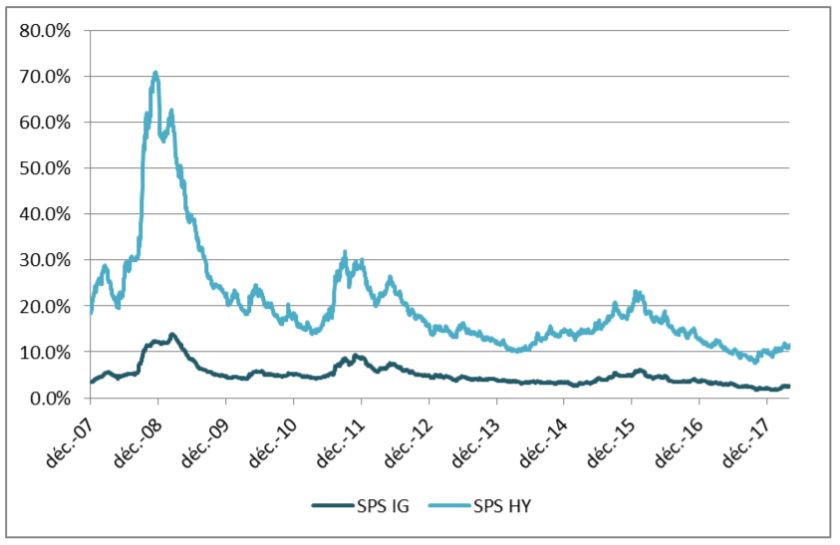

La mesure SPS (sensibilité * spread) permet de corriger la sensibilité du niveau de spread, afin d’estimer non pas l’impact sur le prix d’une variation absolue de spread, mais l’impact sur le prix d’une variation relative de spread. La littérature académique plébiscite cette mesure de risque, qui reflète bien le fait que des obligations d’entreprise à faible spread et duration longue peuvent porter autant de risque que des obligations d’entreprise à spread élevé et duration courte.

- SPS (sensibilité * spread) des indices euro IG et HY

Sources : Bloomberg, Recherche CPR AM

Autre avantage de cette mesure de risque : contrairement à la volatilité, son calcul ne nécessite que des données instantanées, il n’est pas donc impacté par le vieillissement des titres ni par les nouvelles émissions dans l’univers, ce qui facilite la comparaison des titres et la réalisation de backtests sur le crédit !

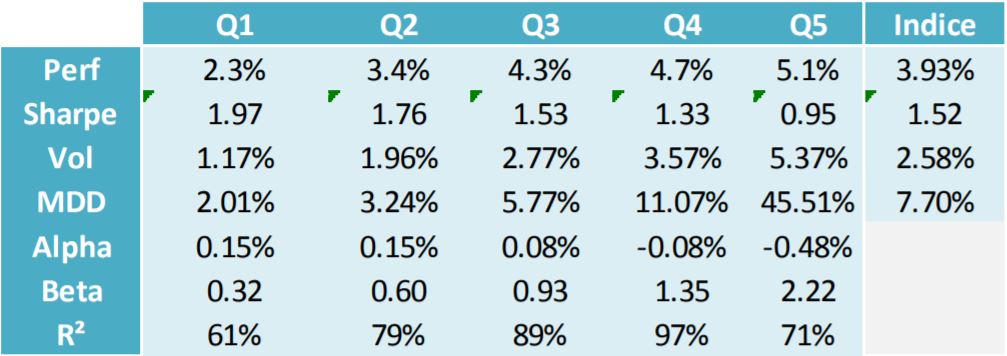

Nous avons fait l’exercice classique de découpage de l’univers d’investissement du Barclays Euro IG en quintiles, le premier quintile étant composé des titres ayant les SPS les plus faibles et le dernier quintile des titres ayant les SPS les plus élevés, et comparé les comportements des 5 quintiles sur la période juin 2006 – août 2018 [1].

- Comparaison des quintiles construits selon le SPS sur la période 2006-2018

Sources : Barclays, Recherche CPR AM

On observe que les mesures de risque augmentent fortement avec le SPS tandis que le Sharpe décroît fortement. L’alpha par rapport au marché devient même négatif sur les derniers quintiles de SPS. A noter que la prise en compte du turnover et des frais de transactions ne remettent pas en question ces résultats.

Les titres ayant les SPS les plus faibles offrent donc une meilleure rémunération du risque : la « low-risk anomaly », bien connue sur le marché actions, s’exploite donc aussi sur le marché du crédit, à condition de bien choisir l’indicateur de risque.

Est-ce que low-risk sur le crédit signifie nécessairement qualité de crédit élevée ?

Il nous semble dommage de nous priver automatiquement d’émetteurs qui peuvent offrir des niveaux de rendements attractifs. Selon nous, en ce qui concerne la qualité de crédit, l’analyse doit être menée au cas par cas en fonction des émetteurs : nous devons exclure de l’univers des émetteurs présentant un risque spécifique important, soit pour des raisons fondamentales, identifiées par l’équipe analyse crédit, soit pour des raisons extra-financières, identifiées par une analyse des notes E, S, G.

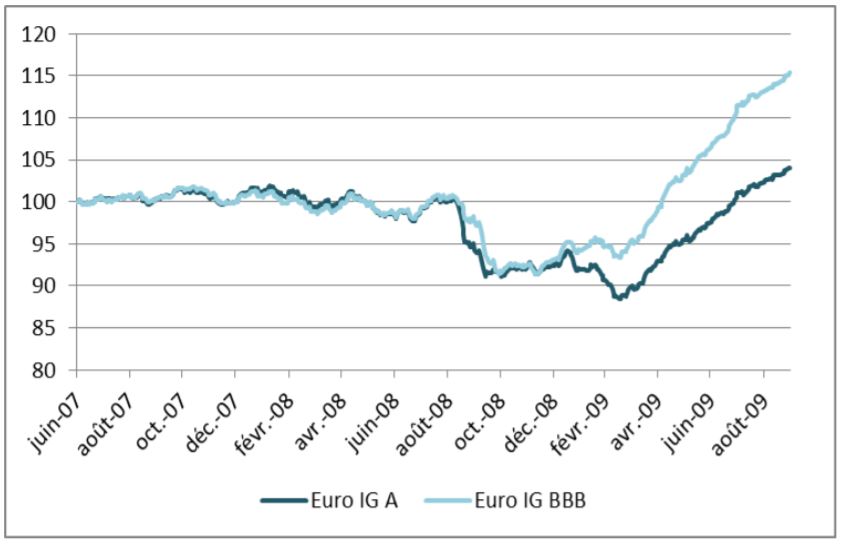

Si on compare par exemple le comportement des émetteurs notés A avec celui des émetteurs notés BBB pendant la période juin 2007-septembre 2009, on observe que le segment BBB a un profil beaucoup moins risqué que le segment A, dans lequel les valeurs bancaires, qui ont subi des drawdown importantes, étaient fortement représentées. Cela s’explique par le fait que les agences de notation sont souvent en retard sur les marchés, et plus particulièrement dans les régimes de marché les plus stressés.

- Performances cumulées des univers BofA Merril Lynch Euro IG A et BofA Merril Lynch Euro IG BBB sur la période juin 2007 – septembre 2009

Sources : Bloomberg, Recherche CPR AM

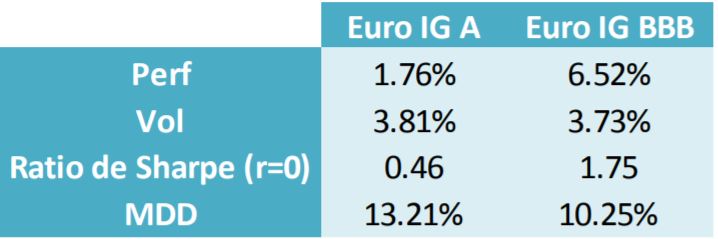

- Indicateurs de performance et de risque des univers BofA Merril Lynch Euro IG A et BofA Merril Lynch Euro IG BBB sur la période juin 2007 – septembre 200

Sources : Barclays, Recherche CPR AM

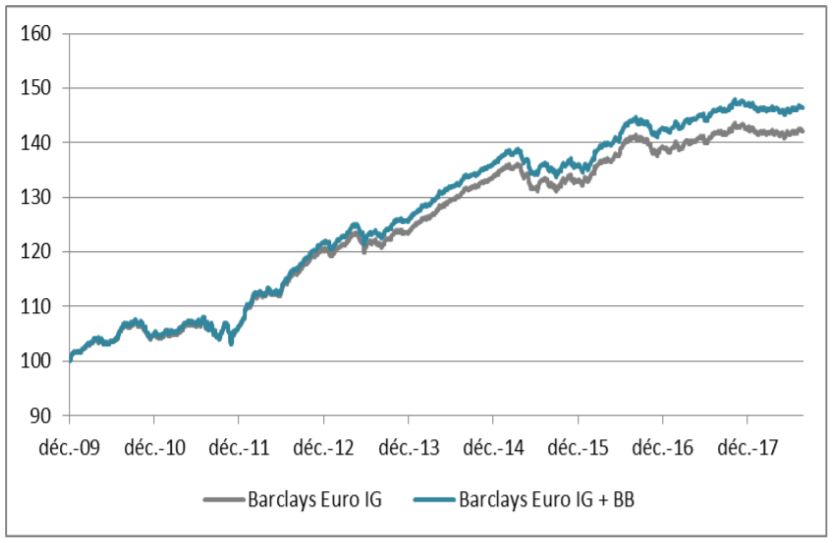

En outre, nous pensons qu’il ne faut pas exclure immédiatement de l’univers les émetteurs qui passent BB, dit fallen angels. Cela a d’ailleurs été reconnu comme une inefficience des indices de marché traditionnels car statistiquement, la hausse de spread a lieu avant la dégradation du rating, et la recovery se produit après. La conservation des fallen angels en portefeuille évite donc la cristallisation des pertes au moment de la dégradation et améliore la rémunération du risque sur le long-terme. A noter que l’univers euro comporte actuellement entre 15 et 20% de BB.

- Performances cumulées des univers Barclays Euro IG et Barclays Euro IG + BB depuis 2010

Sources : Barclays, Recherche CPR AM

- Indicateurs de performance et de risque des univers Barclays Euro IG et Barclays Euro IG + BB depuis 2010

Sources : Barclays, Recherche CPR AM

Qu’en est-il du risque de taux ?

Le choix de titres à taux variables est en effet tentant à première vue dans l’environnement de taux actuel afin de neutraliser le risque sur la composante taux de la classe d’actifs. Mais le gisement est plus limité, peu rémunérateur et concentré sur le secteur financier. A titre d’exemple, l’indice Bloomberg Barclays Euro Floating Rate Notes a un spread aujourd’hui de l’ordre de 40bp, contre 70bp sur un indice à taux fixe équivalent, et comprend près de 64% de financières.

Une alternative serait de couvrir la composante taux d’un investissement en obligations à taux fixe classiques. Cela permettrait probablement d’avoir une performance plus intéressante à court-terme si les taux montent, mais cela ne nous paraît pas être la meilleure solution sur un horizon plus structurel.

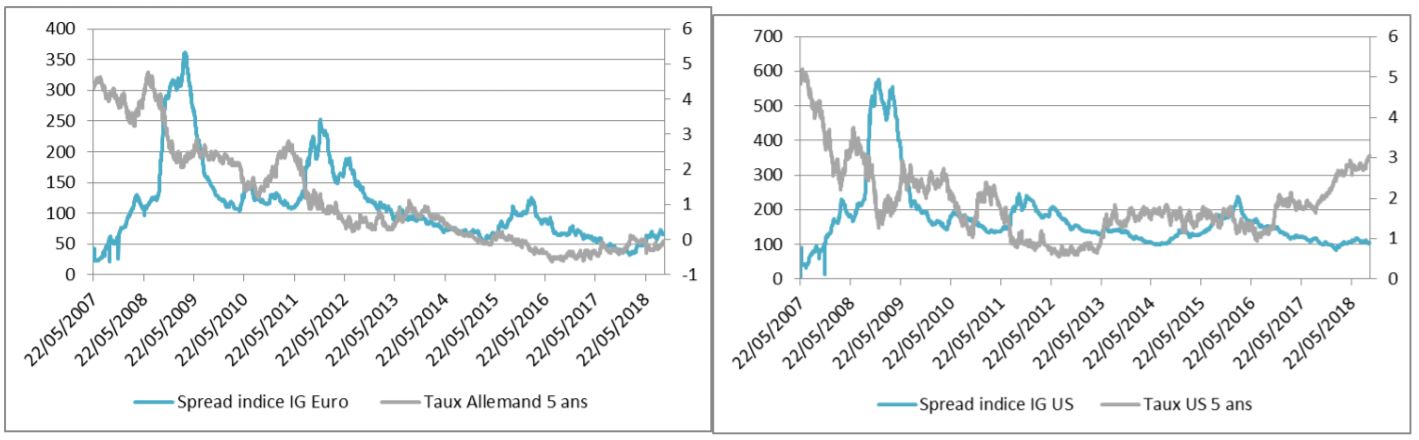

En effet, en plus d’augmenter le niveau de rendement de la classe d’actifs, les taux apportent une protection naturelle face aux spreads en régime de marché traditionnel, comme le montrent les graphiques ci-dessous.

- Niveaux de spreads d’un indice euro IG face aux taux 5 ans allemand et d’un indice US IG face aux taux 5 ans US

Par conséquent, si on cherche une alternative aux indices IG traditionnels sur un horizon moyen-terme, il nous semble pertinent de conserver le risque de taux, et d’autant plus pour les investisseurs ayant des contraintes ALM. Dans le contexte actuel, mieux vaut toutefois privilégier une duration courte pour limiter l’impact en cas de hausse des taux.

En conclusion, comment avez-vous construit votre stratégie low-risk sur le crédit ?

Pour obtenir une performance comparable à celle du crédit investment grade sur le long-terme avec un niveau de risque régulièrement inférieur, il est important de combiner des mesures de risque efficaces avec des sources de rendement structurelles pour ne pas dégrader la performance.

Sans vouloir dévoiler dès à présent le process de gestion de notre fonds Smart Beta Low-Risk ESG Crédit, qui sera lancé à la fin de l’année, nous pouvons d’ores et déjà en citer les principes clés… La réduction des risques est apportée par la réduction de la duration et de la sensibilité corrigée du spread, mais aussi par la prise en compte de critères extra-financiers, notamment des critères de gouvernance, qui s’avèrent être très complémentaires à l’information apportée par les agences de notation pour la gestion du risque spécifique. Le contrôle du risque de liquidité des émetteurs en portefeuille est également un élément important du process. Enfin, afin de conserver une performance de long-terme comparable à celle du marché IG, nous nous appuyons notamment sur la composante portage de la classe d’actifs, sur la conservation des fallen angels, qui évite de cristalliser des pertes au moment du passage high yield, et sur l’exploitation de la prime issue du marché primaire. Tous ces éléments nous ont permis de construire notre première brique de gestion systématique sur les titres vifs crédit, qui constitue une alternative intéressante au crédit IG euro classique.

Noémie Hadjadj-Gomes , Octobre 2018

Notes

[1] Les quintiles ont été construits de la même façon que les indices traditionnels, c’est-à-dire avec une pondération par le montant de dette et un rebalancement mensuel.

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |