| https://www.next-finance.net/fr | |

|

Stratégie

|

Capitaliser sur les devises pour doper les performances des marchés émergents

Les données économiques et les valorisations sont orientées en faveur d’une appréciation des devises des marchés émergents cette année, ce qui pourrait offrir une source de performance supplémentaire aux investisseurs.

À leurs risques et périls, les investisseurs obligataires ne tiennent pas compte des taux de change. Ces derniers ont pourtant la capacité de freiner ou d’accélérer les performances d’un portefeuille d’obligations étrangères. C’est pourquoi, dans nos stratégies consacrées à la dette des marchés émergents, nous les considérons comme des sources à part entière de risque et de performance.

Chaque devise comporte bien sûr ses propres facteurs et le marché des changes est en règle générale connu pour ses poussées de volatilité. Toutefois, à moyen terme, nous estimons que le potentiel d’appréciation des devises des marchés émergents dans leur ensemble par rapport au dollar US existe, ce qui poussera un peu plus haut les performances totales de la dette libellée en monnaie locale.

Parier sur la croissance

Les marchés émergents sont traditionnellement associés à une croissance économique plus forte que leurs homologues développés. Ils ont après tout du retard à rattraper en matière de richesse.

Récemment, ce supplément de croissance a augmenté pour atteindre 270 points de base, après avoir touché un plancher à 170 points de base en 2015.

L’écart devrait se creuser encore plus au cours des mois à venir pour deux raisons principales. Tout d’abord, les marchés émergents sont particulièrement bien placés pour progresser étant donné que la montée en puissance du cycle d’investissement profite au commerce mondial.

Selon nos modèles, une hausse de 1 % des flux transfrontaliers tire la production économique des marchés émergents de 0,26 %. Dans les pays développés, cet effet est environ deux fois moins élevé.

Les exportations mondiales ont grimpé de 4,4 % en 2017 (voir le graphique). Il s’agit du rythme le plus élevé depuis 2011, même s’il reste bien en deçà de la tendance sur plusieurs décennies, ce qui laisse potentiellement le champ libre à une nouvelle accélération. En fait, nous prévoyons que la croissance des exportations va dépasser la moyenne à long terme, 5,1 %, avant de commencer à reculer, comme elle l’a fait au cours des cycles précédents.

En outre, les prix des matières premières et de l’énergie semblent profiter de bases fermes compte tenu de la solidité préservée de la croissance mondiale. Cela devrait favoriser les marchés émergents producteurs de matières premières. Au cours des cinq années à venir, nous prévoyons que la croissance annuelle des émergents atteindra en moyenne 4,6 %, 300 points de base de plus que les pays développés.

Voilà qui pourrait s’avérer de bon augure pour les devises émergentes. Dans le passé, le différentiel entre la croissance du PIB des pays émergents et développés était fortement corrélé aux taux de change, avec un décalage de six mois. Plus l’écart de croissance était élevé, plus faible était le dollar par rapport à un panier de devises des marchés émergents.

Du point de vue des valorisations

Aujourd’hui, les arguments qui plaident pour une appréciation des devises sont renforcés par des valorisations très intéressantes.

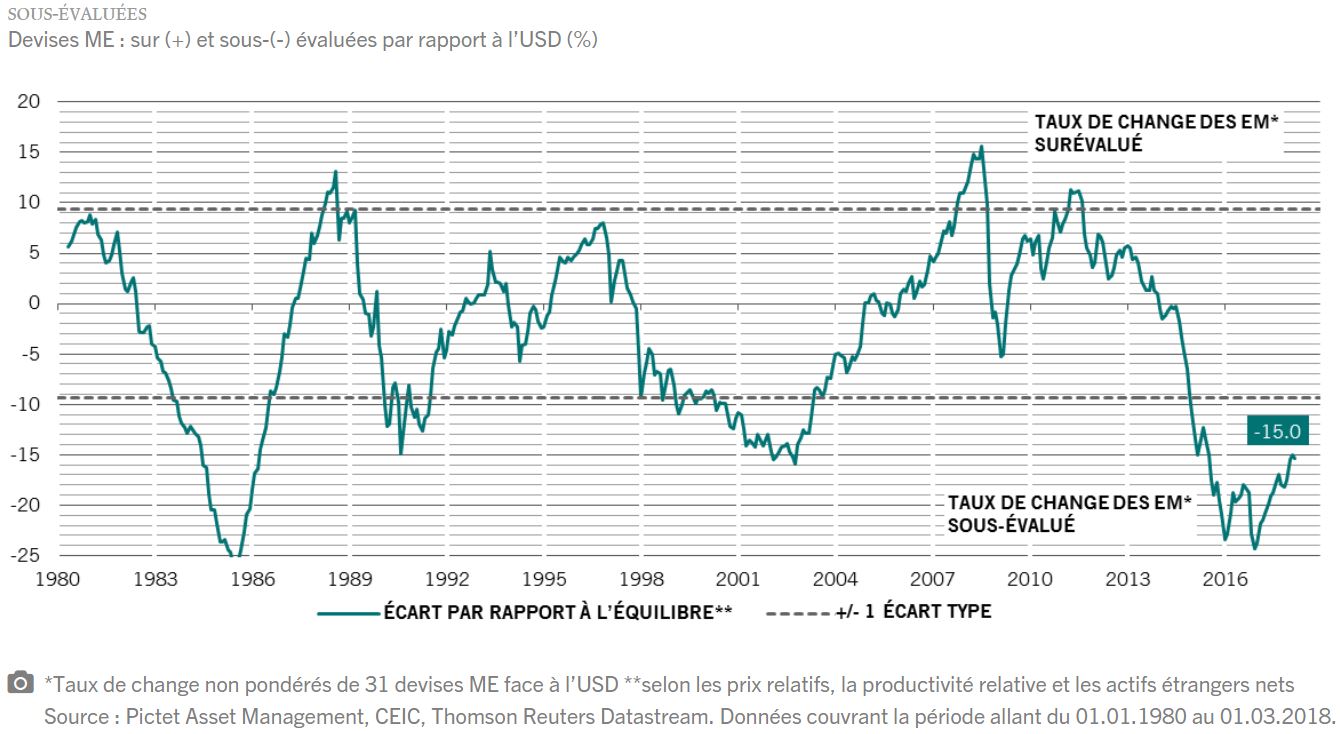

Selon nos modèles, les devises des marchés émergents sont actuellement sous-évaluées de 15 % par rapport au dollar US. Elles s’échangent également à des niveaux parmi les plus bas jamais observés au cours des deux dernières décennies (voir le graphique).

L’inflation joue également en notre faveur. Le différentiel d’inflation entre les nations émergentes et développées est à son plus bas niveau dans l’histoire récente (avec 140 points de base), ce qui offre un soutien supplémentaire aux taux de change.

Bien évidemment, les marchés émergents rassemblent un groupe de pays très hétérogènes, dont les économies, les taux de change et les obligations sont dans des situations différentes et subissent des influences diverses. Le potentiel général d’appréciation des devises des marchés émergents devrait donc connaître quelques exceptions spécifiques. De plus, même pour les devises qui vont effectivement s’apprécier, des poussées de volatilité ou des corrections à court terme ne peuvent être exclues, compte tenu de la nature de cette classe d’actifs.

La tendance générale à l’appréciation devrait toutefois demeurer intacte. Pour les investisseurs en dette émergente, cela génère des possibilités supplémentaires de maximiser les performances en adoptant des positions actives sur les devises par rapport à leur indice de référence.

Patrick Zweifel , Mars 2018

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |