| https://www.next-finance.net/fr | |

|

Immobilier

|

Baisse du Livret A à 0,75 % : Pourquoi il peut être intéressant de réinjecter de l’épargne dans son prêt immobilier

Alors que les taux de crédit immobilier remontent légèrement, le taux du Livret A, considéré comme l’un des placements financiers préférés des Français, baisse… Le gouvernement vient d’annoncer qu’il passerait à 0,75 % le 1er août contre 1 % jusqu’à maintenant.

Dans ce contexte, Vousfinancer.com, réseau de courtiers en crédit immobilier, conseille aux emprunteurs d’investir une partie de leur épargne dans leur prêt immobilier, soit en augmentant les mensualités, soit au moment d’une renégociation de prêt avec d’importantes économies à la clé.

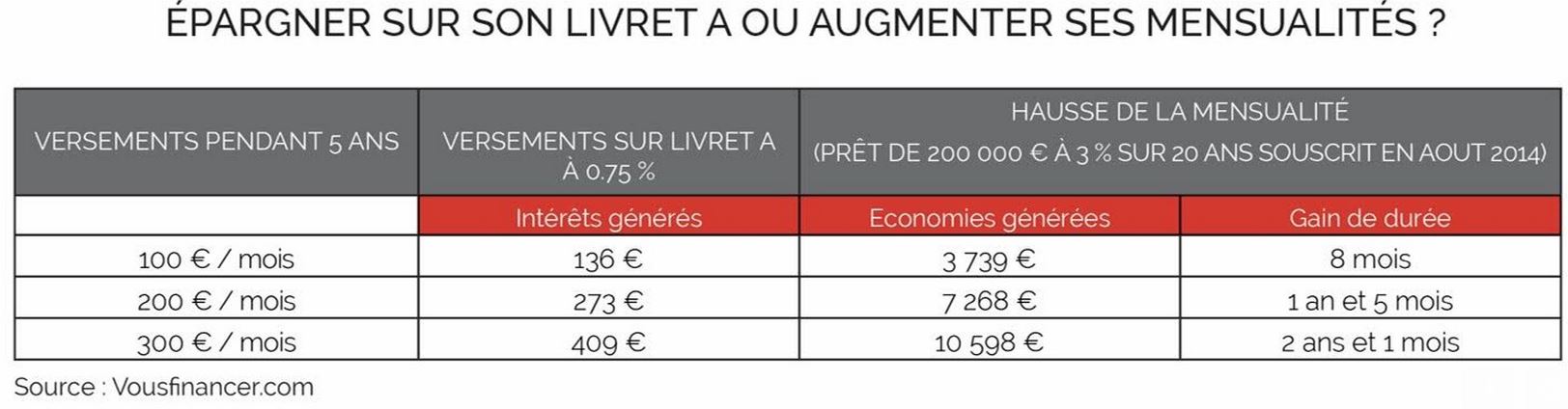

Avec un taux à 0,75 %, si le livret A reste un produit d’épargne très apprécié des Français et utile pour l’économie, d’un point de vue financier, on peut s’interroger sur la pertinence de maintenir son épargne avec une telle rémunération. Depuis août 2014, les retraits effectués sur les livrets A sont ainsi presque chaque mois supérieurs aux dépôts, la décollecte nette atteignant 2,32 milliards d’euros sur les 5 premiers mois de l’année.

Moduler son prêt pour diminuer le coût du crédit

Dans ce contexte, il peut être intéressant pour les emprunteurs de mobiliser une partie de leur épargne (hors épargne de précaution) pour rembourser plus rapidement leur prêt immobilier, plutôt que de la placer à 0,75%.

Il y a trois façons de mettre à profit son épargne :

- Augmenter ses mensualités de crédit sur une période donnée pour diminuer la durée du prêt

- Rembourser par anticipation une partie de son prêt, avec l’accord de sa banque

- Lors d’une renégociation de prêt, injecter de l’épargne pour réduire la durée du prêt

« Les Français qui ont actuellement un crédit immobilier l’ont pour la plupart souscrit à un taux supérieur à ceux que l’on connait actuellement, et supérieur également à la rémunération du livret A. Dans ces conditions, augmenter sa mensualité de prêt, même temporairement, ou effectuer un remboursement anticipé est la meilleure façon de placer son argent, celle qui va apporter la meilleure rentabilité, surtout pour ceux qui ont souscrit des prêts à 3 % ou plus… Pour ceux qui souhaitent encore renégocier leur crédit, injecter une partie de cette épargne permet de maximiser l’économie générée par l’opération en diminuant davantage la durée du prêt et donc le taux du nouveau crédit » explique Jérôme Robin, Président fondateur de Vousfinancer.com.

« La plupart des crédits souscrits ces dernières années sont modulables, c’est-à-dire qu’ils permettent au bout d’un ou deux ans d’augmenter sa mensualité jusqu’à 30 % ou d’effectuer des remboursements anticipés de façon exceptionnelle, et souvent sans frais… C’est une vraie souplesse pour l’emprunteur, avec des économies substantielles à la clé ! » conclut Sandrine Allonier, responsable des relations banques du courtier Vousfinancer.com

Next Finance , Juillet 2015

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |