| https://www.next-finance.net/fr | |

|

Opinion

|

Argentine : « L’amélioration de l’économie offre des opportunités d’investissement attractives »

Steve Drew, Responsable de la Gestion crédit pays émergents de Janus Henderson Investors fait le point sur sa stratégie d’investissement et présente ses perspectives pour les marchés émergents notamment pour l’Argentine.

Le crédit des pays émergents a enregistré des rendements solides depuis le début de l’année. Les banques centrales ont créé un environnement favorable qui a poussé de nombreux investisseurs à se tourner vers de nouvelles sources de rendements. Bon nombre d’entre eux se sont par conséquent tourné vers le crédit des marchés émergents : cette classe d’actifs a bénéficié de flux d’investissement historiques, avec 26,2 milliards de dollars US [1] investis depuis le début de l’année 2017. - Un niveau qui n’avait pas été atteint depuis plus de cinq ans !

Au sein de cette classe d’actifs, l’Argentine, en particulier, représente une opportunité d’investissement prometteuse.

Le retour de l’Argentine

Le retour de l’Argentine sur le marché des capitaux a été accéléré par un changement d’administration vers la fin de l’année 2015. A l’époque, le pays avait besoin d’investissements étrangers, les réserves de change étaient faibles, le réseau d’infrastructures négligé et l’inflation élevée. La nouvelle administration a mis en place des réformes favorables au marché, à commencer par la levée des contrôles des changes, afin de restaurer la confiance des investisseurs à l’égard du pays.

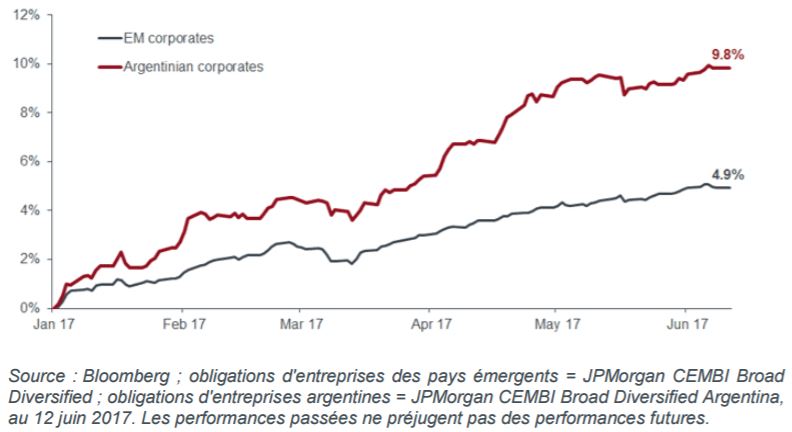

Nous avons, depuis, assisté à une augmentation des émissions souveraines, ainsi qu’aux premières émissions de la part des provinces et des émetteurs privés. Les obligations d’entreprises de l’Argentine ont généré un rendement solide depuis le début de l’année, surperformant largement les obligations d’entreprises des marchés émergents dans leur ensemble (voir graphique).

Les rendements des obligations d’entreprises argentines dépassent ceux de leurs homologues des pays émergents dans leur ensemble.

De notre point de vue, les investissements dans les provinces, qui sont des sous-divisions administratives du pays, sont à privilégier.

L’Argentine compte 23 provinces et une ville indépendante, Buenos Aires. Chacune de ces sous-divisions dispose de sa propre économie et de l’autorité nécessaire pour mener ses activités de façon autonome, comme le ferait une société privée. Et il est assez simple, sur la base des revenus (comme par exemple les recettes fiscales), des dépenses (p. ex : dépenses sociales) et d’un bilan, d’analyser une province comme s’il s’agissait d’un émetteur privé, en la comparant et en la notant de la même façon qu’une société.

Exemple de la province de Neuquen

La province de Neuquen constitue selon nous l’un des meilleurs investissements en termes de risque/rendement. Sa principale activité commerciale est l’exploration et la production de gaz et de pétrole. L’Agence d’information sur l’énergie américaine (EIA) estime que la province détient 27 milliards de barils de pétrole et 802.000 milliards de pieds cubes de gaz naturel en formation de schiste, ce qui est supérieur de 30% aux réserves estimées des Etats-Unis et constitue la deuxième quantité la plus importante au monde juste derrière la Chine [2].

Une partie des royalties qu’elle perçoit des producteurs de gaz et de pétrole est détenue sur un compte distinct, affecté spécialement au remboursement des investisseurs.

L’obligation de la province de Neuquen arrivant à maturité en 2028 paie un coupon annuel de 8,625%, offrant un rendement effectif de 6,8% par an [3] pour les investisseurs la détenant jusqu’à l’échéance. En outre, elles verseront 3% du capital initial par trimestre à partir de mai 2020, offrant aux investisseurs un revenu supplémentaire sur la durée de l’investissement.

En comparaison, les obligations souveraines d’Argentine dont la maturité arrivera en 2027 offrent un rendement de 5,8% [4]. La province de Neuquen dispose également, en plus des protections susmentionnées offertes aux investisseurs, d’un bilan conservateur, avec un ratio dette/recettes de 48% seulement [5], contre 241% pour l’Argentine [6]. Nous estimons que cette obligation est ce que l’Argentine a de mieux à offrir : un titre de croissance, avec un bilan solide et des rendements attractifs.

Opportunités liées aux obligations d’entreprises

Il est possible de trouver des exemples similaires d’émetteurs privés argentins affichant des indicateurs solides, une croissance positive et des rendements intéressants. La notation de crédit de l’émetteur reflète parfois davantage la notation globale du pays plutôt que la situation sous-jacente de la société. Il ne faut pas se contenter de regarder la notation mais aussi d’analyser les fondamentaux sous-jacents.

Dans le monde du crédit, nous apprécions Pampa, une société énergétique entièrement intégrée. Elle bénéficie d’incitations à la production de la part de l’Etat, d’un levier net faible de 1,1x (défini comme les dettes moins les liquidités divisées par l’EBITDA) [7] et d’une large base de réserves. Ses obligations 2027 offrent un rendement à l’échéance de 6,4% [8]. En comparaison, Petrobras, la principale société énergétique brésilienne offre un rendement de 6,2% sur ses obligations 2027 [9], mais avec un levier plus de trois fois plus important (levier net de 3,5x) [10].

Nous nous attendons dans l’ensemble à une hausse des émissions en Argentine. Les émetteurs commencent à accroître leurs dépenses d’investissement et se tournent vers les marchés internationaux pour obtenir les financements nécessaires.

Nous sommes convaincus que l’élan positif lié aux politiques favorables, aux bilans conservateurs et à la croissance structurelle en Argentine n’est pas encore intégré dans les valorisations.

Steve Drew , Juin 2017

Notes

[1] JP Morgan, EM Fund Flows Weekly, 2 juin 2017

[2] Blockbuster oil deal in Argentina could trigger drilling boom, oilprice.com, au 11 janvier 2017

[3] Bloomberg, au 8 juin 2017

[4] Bloomberg, au 6 juin 2017

[5] Province de Neuquen, Notice d’offre préliminaire, 12 avril 2017 ; ratio dette/recettes au 31 décembre 2016

[6] République d’Argentine, Notice d’offre préliminaire, 13 janvier 2017 ; ratio dette/recettes au 31 décembre 2015

[7] Présentation Pampa Energia IR, mars 2017

[8] Bloomberg, au 6 juin 2017

[9] Bloomberg, au 6 juin 2017

[10] Petrobras, Formulaire 20-F 2016

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |