| https://www.next-finance.net/fr | |

|

Opinion

|

Actions : un optimisme prudent

L’économie américaine traverse-t-elle un ralentissement passager ou une récession va-t-elle survenir ? Quel que soit le résultat, l’histoire suggère que les actions vont continuer leur progression dans les mois à venir, et celle-ci sera accompagnée d’une hausse de la volatilité

Les perspectives de ClearBridge Investments, filiale de Legg Mason, pour le second semestre 2019

L’économie américaine traverse-t-elle un ralentissement passager ou une récession va-t-elle survenir ? Quel que soit le résultat, l’histoire suggère que les actions vont continuer leur progression dans les mois à venir, et celle-ci sera accompagnée d’une hausse de la volatilité

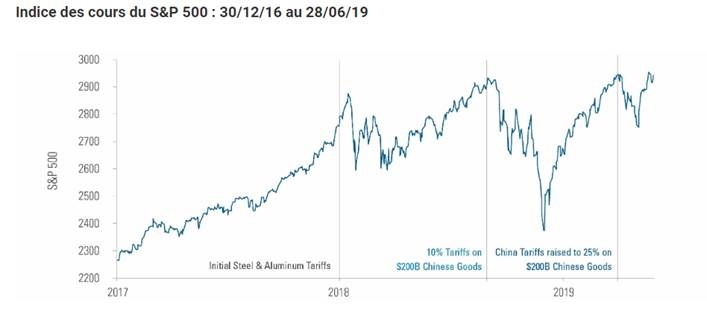

Les actions américaines, telles que mesurées par le S&P 500, ont clôturé le premier semestre de 2019 en hausse de 18,5 %, leur meilleur rendement depuis 1997. Bien que nous nous attendions à des rendements plus élevés au second semestre, plusieurs des points positifs décelés qui ont conduit les actions à des sommets historiques pourraient être moins favorables à l’avenir. En dépit de la détente commerciale américano-chinoise à la suite du sommet du G-20 au Japon, si un accord ne peut pas être conclu dans les mois à venir et que les tensions s’aggravent, les actions pourraient baisser comme lors des épisodes précédents, lorsqu’elles se sont rapidement vendues en raison des craintes d’une guerre commerciale. À notre avis, la récente « trêve » commerciale pourrait être un événement de type « faites passer le message » en raison du manque de substance et de progrès tangibles (Figure 1).

Figure 1 : Les aggravations des tensions commerciales ont eu lieu lors de sommets sur les marchés

- Source : Factset, au 28/06/19. Les performances passées ne préjugent pas des résultats futurs. Les indices ne sont pas gérés et ne sont pas disponibles pour un investissement direct. Les rendements des indices ne comprennent pas les frais d’acquisition. Ces informations sont fournies à titre d’exemple uniquement et ne reflètent pas les rendements réels des placements.

Le deuxième élément positif qui pourrait justifier une attitude plus prudente pour les actions est l’assouplissement prévu de la politique de la Réserve fédérale (Fed). Les marchés prévoient actuellement au moins deux baisses de taux d’intérêt cette année. Historiquement, les baisses des taux de la Fed ont des conséquences baissières pour les actions et l’économie. Dix des treize derniers cycles de hausse des taux d’intérêt se sont soldés par une récession, car la Fed a agi trop tard : une baisse des taux ne pouvait plus empêcher l’économie de s’engager sur la mauvaise pente.

Il est important de constater que l’inversion de la courbe des rendements actuelle ne dure pas depuis longtemps et est relativement peu marquée, ce qui signifie que la Fed a encore une chance de faire marche arrière et de gérer un « atterrissage en douceur » comme en 1995 ou 1998. Les marchés haussiers et baissiers dépendent principalement du degré de liquidité. On dénote un niveau de liquidité important à l’heure actuelle et cette situation devrait se poursuivre, car les taux continuent de baisser légèrement et l’inflation demeure contenue. Pour le moment, nous pensons que les réductions de taux attendues seront limitées et constitueront plutôt une « filet de sécurité » pour soutenir la croissance.

Enfin, le signal global du tableau de bord des risques de récession de ClearBridge est récemment passé du vert au jaune, ce qui représente un avertissement. Il est important de noter qu’un signal jaune ne signifie pas que le marché entre en récession, ou que le cycle économique arrive à son terme pour le moment. Généralement, le tableau de bord ClearBridge passe au jaune avant un mouvement sur les marchés de type récession ou plus haut atteint. En outre, le tableau de bord a indiqué trois signaux jaunes dans le passé qui ne sont jamais passés au rouge : en 1995, 1998 et 2015 [1]. Bien que l’économie des États-Unis ait évité une récession dans chacun de ces cas, l’activité économique avait considérablement ralenti avant de rapidement changer de cap. Si le tableau de bord continuait de se dégrader et venait à passer au rouge, nous adopterions une position beaucoup plus prudente, compte tenu de ses forts antécédents en matière de récession. Par conséquent, l’économie des États-Unis est à la croisée des chemins : elle va se diriger vers un ralentissement passager ou vers une récession. Quel que soit le résultat, l’histoire suggère que les actions vont continuer leur progression dans les mois à venir, qui sera accompagnée d’une hausse de la volatilité.

Pour ce qui est du positionnement dans cet environnement, nous agirons avec prudence dans les domaines les plus à risque, tant du point de vue commercial que du point de vue du ralentissement de la croissance mondiale. Prenons la technologie, par exemple : le secteur de l’équipement est très exposé en Chine, et des domaines comme les semi-conducteurs ont été sévèrement touchés. Les logiciels, quant à eux, sont beaucoup moins affectés par ce qui se passe en Chine. Même si le marché peut s’effondrer ou si la technologie peut subir des pressions, les logiciels sont un domaine à conserver, voire à développer, en raison de la volatilité.

Au cours de la dixième année d’un marché haussier, peu d’actions offrent à la fois des valorisations raisonnables et des éléments fondamentaux solides. Ce qui semble attrayant est un peu polémique, comme les sous-secteurs pharmaceutiques et biotechnologiques des soins médicaux, qui continuent de subir une pression sur les prix et sur les changements apportés au système de santé général.

Un autre secteur dans lequel nous décelons des opportunités : les oléoducs. Les entreprises du secteur de l’énergie s’interrogent sur la demande mondiale et son incidence sur les prix des matières premières. Cependant, tant que les prix restent dans une certaine fourchette, les sociétés pipelinières peuvent prospérer. Après avoir souffert d’un marché baissier pendant plusieurs années, elles offrent, selon nous, des rendements attrayants à des valorisations modérées.

Next Finance , Septembre 2019

Notes

[1] Le tableau de bord des risques de récession de ClearBridge a été créé en janvier 2016. Les références aux signaux qu’il aurait envoyés au cours des années précédant janvier 2016 sont fondées sur la façon dont les données sous-jacentes auraient été interprétées par les indicateurs à l’époque.

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |