| https://www.next-finance.net/fr | |

|

Stratégie

|

Actions chinoises : à l’est du nouveau

L’indice MSCI China a terminé l’année 2021 en baisse de 15.80%, sa pire performance depuis la grande crise financière. Le resserrement monétaire et les tours de vis règlementaires ont fortement ralenti la croissance économique et les résultats des entreprises ont été médiocres...

L’indice MSCI China a terminé l’année 2021 en baisse de 15.80% [1], sa pire performance depuis la grande crise financière. Le resserrement monétaire et les tours de vis règlementaires ont fortement ralenti la croissance économique et les résultats des entreprises ont été médiocres. La technologie, l’immobilier, les jeux et l’enseignement privé ont été particulièrement atteints. De plus, le secteur immobilier montre les signes d’une grande faiblesse, ce qui inquiète les investisseurs.

Pour l’équipe de gestion, les actions chinoises devraient bien se comporter en 2022.

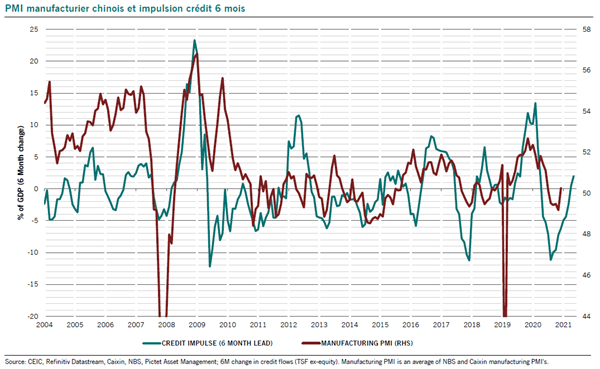

La politique monétaire est devenue favorable depuis quelques mois, et plus encore récemment, avec une baisse des taux de réserves obligatoires en décembre et une baisse des taux directeurs en janvier. L’avalanche réglementaire semble derrière nous. Nous n’avons pas eu d’annonces de grande ampleur récemment. D’un point de vue économique, les signes de reprise se multiplient :

- L’investissement dans le secteur manufacturier accélère, ainsi que les dépenses d’infrastructure.

- La croissance du crédit sur les 6 derniers mois est en territoire positif.

- Les surfaces immobilières vendues s’améliorent sur deux mois consécutifs. C’est un signe favorable dans le secteur très important qu’est l’immobilier.

Cette accélération économique devrait être soutenue dans l’avenir par une banque centrale encore plus accommodante et devrait donc être durable.

Cette accélération économique devrait être soutenue dans l’avenir par une banque centrale encore plus accommodante et devrait donc être durable.

› Beaucoup d’investisseurs ont été découragés par la performance du marché et les actions chinoises sont largement décotées. De plus, les flux devraient soutenir ce marché à mesure de son inclusion dans les indices globaux. Les actions A-shares constituent le deuxième marché au monde derrière le marché américain et sont largement sous-représentées dans les indices globaux.

› Ajoutons enfin que les actions chinoises devraient être moins affectées que les actions européennes en cas d’escalade de la situation en Ukraine.

Les opportunités de marché sont nombreuses et diversifiées

Le pays se développe rapidement et les sociétés chinoises font des avancées technologiques remarquables. Entre autres secteurs, le pays avance rapidement dans la 5G, l’électrification des véhicules, la santé et la finance.

MediaTek : développement de la 5G

La demande en semi-conducteurs devrait perdurer au cours des années qui viennent. Les stocks actuels sont faibles, les prix sont très soutenus et la demande restera forte : électrification des véhicules, intelligence artificielle, cloud, mobilité électrique... MediaTek a conceptualisé des semi-conducteurs avancés pour la 5G, en développement dans le pays. La société est capable de maintenir des coûts stables grâce à une bonne maîtrise de ses fabricants, ce qui est un avantage compétitif notable aujourd’hui.

CATL : électrification des véhicules

La Chine s’est engagée à devenir neutre en carbone d’ici à 2060. Le pays brûle près de la moitié du charbon dans le monde. Il est responsable de 30% des émissions totales de CO2 [2]. CATL est le leader mondial des batteries lithium-ion. La société possède 30% de parts de marché dans les véhicules électriques chinois [3]. Les barrières à l’entrée, tant en termes de savoir-faire que de capacités industrielles, sont très élevées. Le leader a donc un avantage compétitif certain.

Hangzhou Tigermed : externalisation de la recherche pharmaceutique

Les compagnies pharmaceutiques externalisent de plus en plus leur recherche : découverte de nouveaux traitements, tests pré-cliniques, tests cliniques, fabrication et vente. Hangzhou Tigermed est le plus gros acteur chinois des tests cliniques et devrait assurer une croissance élevée en consolidant le marché. L’externalisation de la recherche pharmaceutique est une tendance forte et durable en Chine, avec une croissance attendue de plus de 20% par an [4].

Hong Kong Exchanges : libéralisation financière

La Chine souhaite libéraliser et ouvrir son marché financier local. Les désaccords entre la SEC et les autorités chinoises ne pourront qu’accélérer ce phénomène, les ADR devant probablement se faire lister à Hong Kong. Hong Kong Exchanges (HKEK) est le clair bénéficiaire de ce phénomène.

Pictet-China Equities, fonds actions chinoises de stock-picking, cherche à bénéficier des moteurs de croissance structurels qui sous-tendent les marchés chinois et de l’ouverture progressive de ces marchés.

La performance du fonds depuis 12 mois se situe en dessous de celle des actions chinoises : -22.30% contre -16.26% [5]. La raison principale de cette sous-performance est le biais croissance du fonds, qui a été négatif en 2021, en raison de l’avalanche réglementaire subie par les grandes valeurs de croissance comme Alibaba, Tencent et Baidu, largement présentes dans le fonds.

Le fonds reste fortement pondéré sur la consommation discrétionnaire, l’IT, le digital et les soins de santé.

La performance du fonds sur 5 ans est supérieure à son indice de référence : 57.34% vs 40.31% [6].

L’équipe d’actions émergentes de Pictet Asset Management se compose de 19 personnes basées à Hong Kong, Shangaï et à Londres. Elle compte plus de 12 nationalités et 12 langues parlées dont le mandarin.

Kiran Nandra , Février 2022

Notes

[1] Bloomberg, performance du MSCI China en euros, du 31/12/2020 au 31/12/2021

[2] Pictet Asset Management, Bloomberg, FactSet, décembre 2020 et novembre 2021

[3] Pictet Asset Management, Bloomberg, FactSet, décembre 2020 et novembre 2021

[4] Pictet Asset Management, Bloomberg, FactSet, décembre 2020 et novembre 2021

[5] Pictet Asset Management, performances nettes en euros du fonds Pictet-China Equities-I EUR. Indice actuel : MSCI China 10/40 (EUR)

[6] Pictet Asset Management, performances nettes en euros du fonds Pictet-China Equities-I EUR. Indice actuel : MSCI China 10/40 (EUR)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |