| https://www.next-finance.net/fr | |

|

Immobilier

|

A 10 280 €/m2 en moyenne, il faut gagner 11 000 € nets/mois pour acheter 75 m2 à Paris !

Alors que les taux de crédit atteignent mois après mois de nouveaux records, il en est de même pour les prix dans Paris qui d’après les notaires ont franchi désormais la barre symbolique de 10 000 € le m2 à 10 000 € en moyenne en août et 10 280 € en octobre !

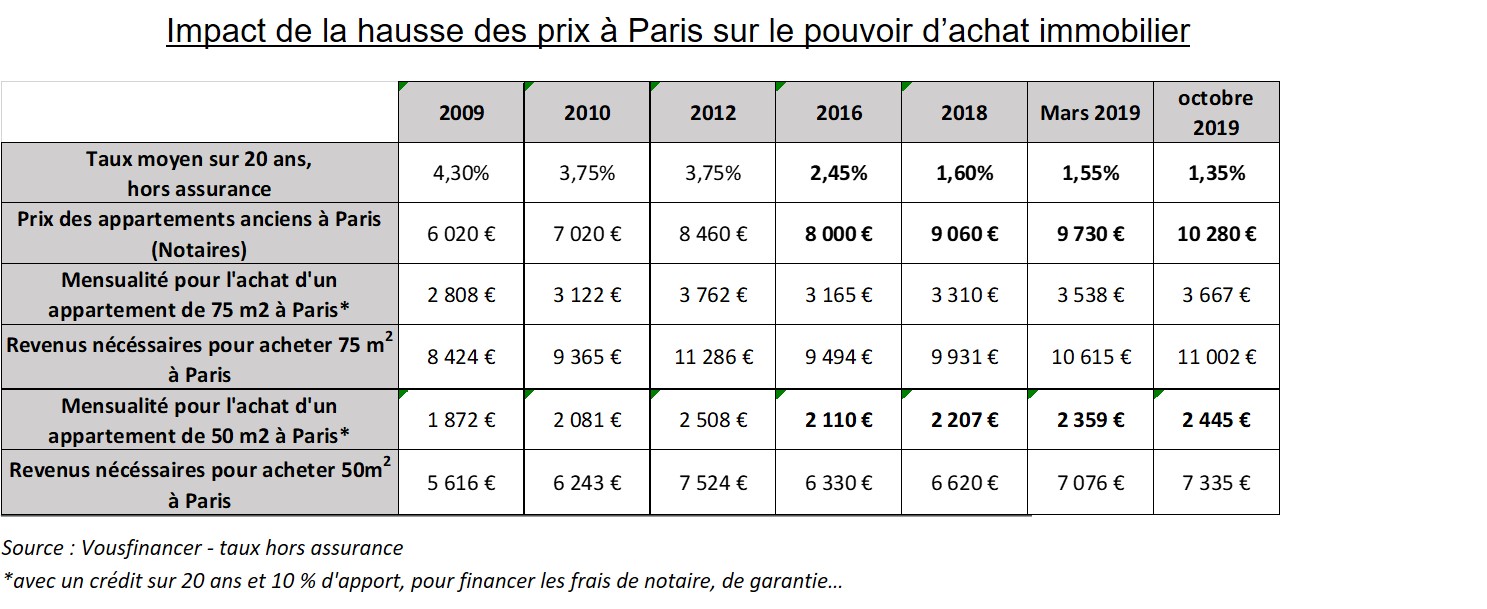

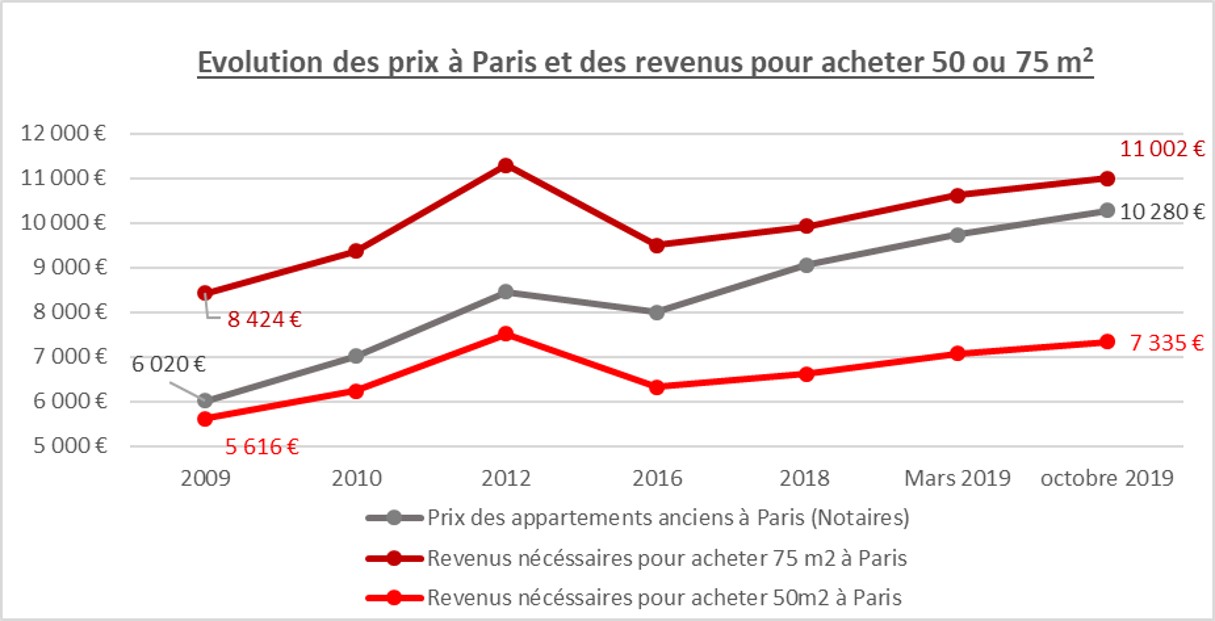

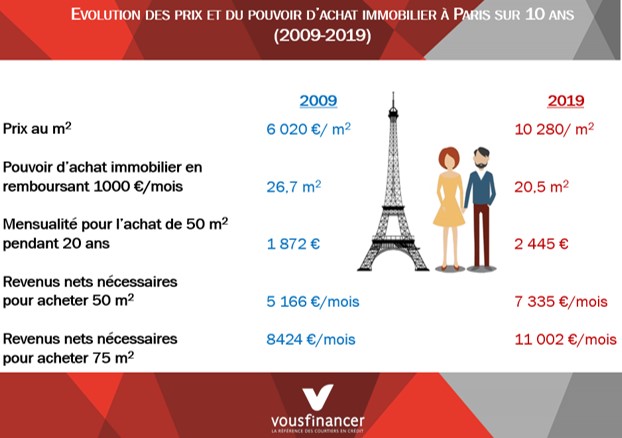

Alors que les taux de crédit atteignent mois après mois de nouveaux records, il en est de même pour les prix dans Paris qui d’après les notaires ont franchi désormais la barre symbolique de 10 000 € le m2 à 10 000 € en moyenne en août et 10 280 € en octobre ! En 10 ans, les prix ont ainsi augmenté de 4 000 €/m2 en moyenne, une envolée que n’a pas compensée la baisse des taux, pourtant divisés par 3, entrainant ainsi une hausse des revenus nécessaires pour acheter dans Paris. Il faut désormais gagner 11 000 € nets par mois pour acheter 75 m2…

Des prix record à Paris (10 280 €/m2) que ne compensent pas les taux pourtant records

Les notaires l’avaient annoncé en juillet : la barre symbolique des 10 000 € serait franchie en septembre… Cela a finalement été chose faite dès le mois d’aout à 10 000 € en moyenne et on atteindra 10 280 € en octobre selon les projections des notaires. Dans un contexte de taux record, les prix poursuivent leur ascension fulgurante : + 7,8 % sur un an et 70 % sur dix ans, par rapport au point bas de 2009, où les prix à Paris étaient descendus à 6 020 €/m2. A cette période-là, les taux de crédit étaient à plus de 4 % sur 20 ans… Depuis, même s’ils ont été divisés par 3, l’envolée des prix à Paris n’est plus compensée par la baisse des taux, et le pouvoir d’achat immobilier diminue depuis 2016… « En termes de pouvoir d’achat immobilier, entre 2012 et 2017 la hausse des prix à Paris était compensée par le niveau des taux. Mais ce n’est plus le cas depuis que les prix ont passé le seuil symbolique des 9 000 € le m2 début 2018. A plus de 10 000 €, on ne peut plus acheter que 20,5 m2 avec des taux moyens à 1,35 % sur 20 ans, contre 24 m2 2016, avec des taux pourtant supérieurs de 1 point à 2,45 % sur 20 ans » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Il faut maintenant gagner 11 000 €/mois pour acheter 75 m2 à Paris

Avec une telle envolée des prix, le marché parisien devient totalement décorrélé des revenus dont l’augmentation ne suit pas celle des prix ! Inévitablement, les revenus nécessaires pour acheter à Paris de cessent d’augmenter depuis 2016 : Actuellement pour acheter un appartement de 50 m2 à Paris, financé à 100 % via un emprunt sur 20 ans (avec 10 % d’apport pour financer les frais), il faut gagner au minimum 7300 € nets par mois, et 11 000 € à deux si on veut acheter 75 m2 pour y loger sa famille avec 2 enfants (pour rembourser un emprunt de 771 000 € avec des mensualités de 3 667 € sur 20 ans).

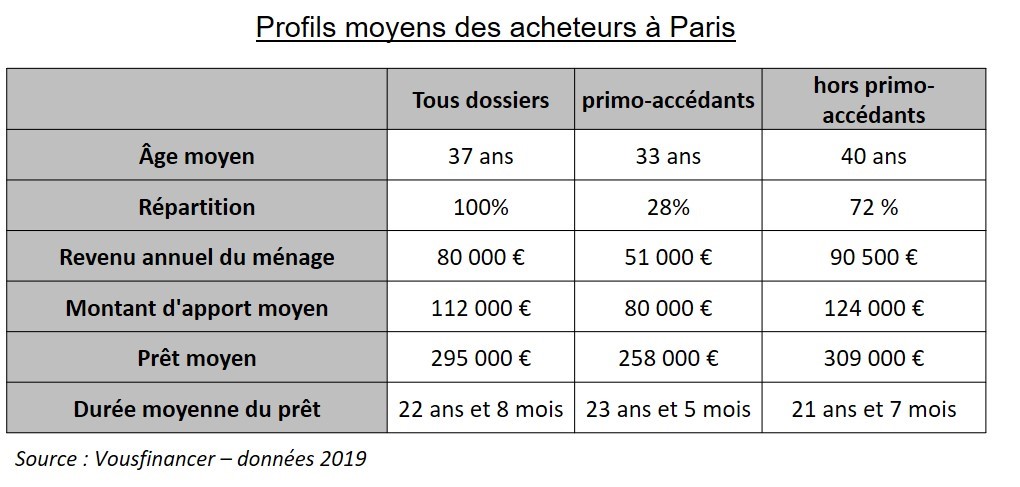

Des salaires très élevés qui correspondent au 1er des déciles de revenus et que l’on retrouve dans les profils d’emprunteurs financés en 2019 par Vousfinancer à Paris. On note ainsi que les primo-accédants ne représentent que 30 % des acheteurs (contre 43 % en moyenne en France), et qu’ils achètent nécessairement avec un apport très élevés (80 000 €) et ce afin d’acheter une surface assez grande pour y vivre. Du côté des durées de prêt, on constate le même mouvement d’allongement des durées de prêt (22 ans et 8 mois en moyenne, soit une hausse de 14 mois sur un an à Paris) que dans le reste de la France, témoignant de la volonté des banques de compenser la hausse des prix… mais jusqu’à quand ?

« Même dans un contexte de taux très attractifs il y a un véritable risque de sortie du marché de certaines typologies d’acheteurs à Paris comme les ménages modestes ou les primo-accédants qui n’ont plus la possibilité d’acheter la surface dont ils auraient besoin. On note ainsi cette année un décrochage des primo-accédants à Paris dont la part est tombée à seulement 28 % des acheteurs en 2019 contre 40 % en 2018. A l’inverse, la part des investisseurs augmentent : ceux qui ne peuvent pas acheter une surface suffisante dans laquelle vivre font le choix de rester locataires de leur résidence principale mais d’acheter pour louer » analyse Sandrine Allonier.

Parmi les emprunteurs parisiens par exemple, la part des achats pour des investissements est 2 fois supérieure (30 % des emprunteurs achètent pour louer) à ce qu’elle est au niveau national (15 %). L’achat de la résidence principale ne concerne que 68 % des emprunteurs parisiens contre 80 % en moyenne France entière. Un phénomène qu’on commence à percevoir aussi dans les grandes villes où les prix sont les plus élevés, comme Lyon et Bordeaux…

Next Finance , Septembre 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |