| https://www.next-finance.net/fr | |

|

Opinion

|

Taux d’intérêt : Brexit et primes de terme

Depuis l’annonce d’un résultat favorable au Brexit lors du référendum britannique, les taux d’intérêt à long terme ont plongé vers des records historiques sur toutes les grandes devises. Le taux 10 ans américain a par exemple touché un plus bas historique à 1.32% en séance le 6 juillet dernier, avant de rebondir vers 1.47% le 12 juillet. Ces niveaux sont-ils durables ?

Article aussi disponible en :

English ![]() |

français

|

français ![]()

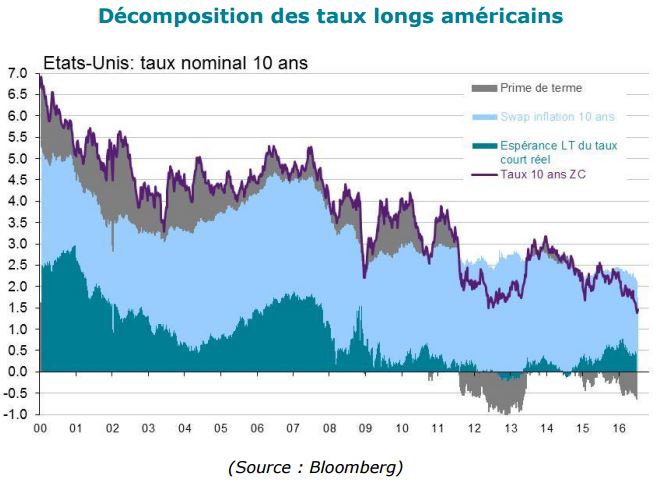

Il est éclairant d’analyser les mouvements de taux d’intérêt à long terme en décomposant ceux-ci en trois éléments : anticipations du taux d’intérêt à court terme, anticipations d’inflation et prime de terme.

Une obligation à long terme pouvant s’arbitrer pour un dépôt à court-terme renouvelé durant toute la maturité de l’obligation, le taux long nominal peut s’interpréter comme l’anticipation d’un taux court terme capitalisé sur le long terme. Le taux à 10 ans apparaît ainsi comme la valeur moyenne du taux au jour le jour anticipé sur les 10 prochaines années, plus une prime de risque prenant en compte le fait que, dans le cas d’une obligation longue, le capital investi ne peut être libéré avant terme qu’au prix d’une décote potentielle sur le marché (le prix de l’obligation longue sur le marché secondaire est soumis au risque de taux). Cette prime de risque est appelée prime de terme dans le cas du marché obligataire. Ce taux court moyen anticipé peut lui-même être décomposé selon l’équation de Fisher entre un taux court réel et une anticipation d’inflation future. Ces trois éléments, taux court réel anticipé, anticipation d’inflation et prime de terme, sont présentés dans le graphique ci-dessous pour le cas du taux 10 ans américain. Nous utilisons pour la prime de terme et le taux court nominal anticipé les calculs des économistes Kim et Wright, publiés par la Réserve Fédérale américaine. Le calcul de la prime de terme est déduit d’une modélisation extrayant l’information sur les anticipations de taux courts futurs présente dans l’ensemble de la courbe des taux.

Cette décomposition nous indique que la baisse des taux longs s’explique essentiellement par la chute du taux court réel anticipé et de la prime de terme, alors que l’inflation anticipée à 10 ans, approximée ici par le swap d’inflation à 10 ans, demeure quasiment stable.

De facto, le marché est en train d’intégrer un scénario où une normalisation des taux de la Fed est impossible, même à long terme. Le taux court réel moyen anticipé est tombé à 0.36%. A titre de comparaison, la Fed prévoit dans son scénario médian (« Summary of Economic Projections » du 15 juin) une valeur d’équilibre à long terme du taux des Fed funds à 3%. Si l’on prend en compte sa cible d’inflation à moyen terme de 2%, cela équivaut donc à un taux court réel de 1%. Certes, ce taux envisagé par la Fed a beaucoup baissé depuis que ces prévisions existent (2012), mais il demeure bien au-dessus de ce qui est désormais anticipé par le marché. Le marché est donc en train de montrer à la Fed le chemin de la capitulation : les investisseurs anticipent qu’une normalisation de la politique monétaire s’avèrera impossible.

La prime de terme, quant à elle, se situe à -0.6% selon nos estimations.

Comme le montre le graphique ci-dessous, cette prime de terme n’est pas encore à ses plus bas historiques, atteints lors des programmes d’assouplissement quantitatif de la Fed en 2012. Notre modélisation de la prime de terme nous indique que ce niveau fortement négatif est néanmoins justifié par le niveau d’incertitude politique (mesuré par l’indicateur de Baker, Bloom & Davis), le mouvement de fuite vers la qualité (mesuré par la valorisation d’autres valeurs refuges comme le franc suisse et les métaux précieux) ainsi que le niveau d’excès d’offre de dollars (mesuré par les réserves excédentaires des banques américaines) et les tensions sur le marché du financement à long terme en dollar (swaps de base EURUSD).

Au-delà de la montée de l’incertitude politique post Brexit, nous pensons que ce choc a non seulement forcé une réévaluation modeste à la baisse des anticipations de croissance mondiale, mais surtout révélé une complaisance des marchés dans leur évaluation des risques politiques. L’échec patent des analystes politiques, sondeurs et sites de paris en ligne à anticiper le résultat du référendum britannique a démontré que les marchés sous-estimaient largement le prix de l’incertitude politique. Ce ‘re-pricing’ devrait concerner désormais tous les résultats électoraux à venir, en Europe comme aux Etats-Unis.

En outre, il faudrait rajouter comme élément baissier sur la prime de terme l’impact de taux longs de plus en plus négatifs en Europe (Allemagne, Suisse…) et au Japon, qui forcent les investisseurs institutionnels domestiques à aller chercher du rendement sur des marchés encore liquides et à rendement positif comme le marché des Treasuries américains. Dans ce monde post-Brexit plus incertain, les capitaux fuyant le risque continueront de trouver refuge dans la liquidité des obligations américaines. Nous continuons donc de privilégier ce marché dans nos allocations d’actifs comme un hedge de nos positions en actions mondiales.

Raphaël Gallardo , Juillet 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |