| https://www.next-finance.net/fr | |

|

Opinion

|

Soudain l’été dernier

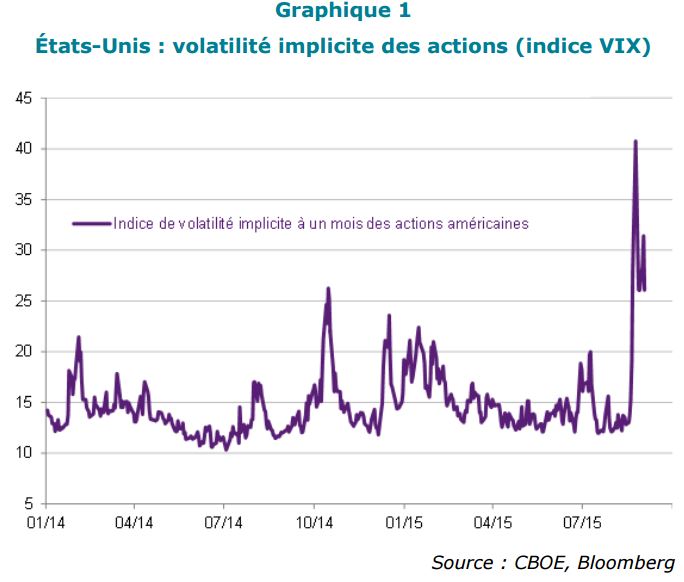

Les marchés financiers ont connu un nouvel accès de volatilité cet été : effondrement des actions chinoises, dépréciation du yuan entraînant les devises émergentes à la baisse, mouvements violents sur les marchés actions des pays développés, effondrement des prix des matières premières… Comment interpréter ces turbulences et quelles en sont les conséquences sur notre allocation d’actifs ?

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les marchés financiers ont connu un nouvel accès de volatilité cet été : effondrement des actions chinoises, dépréciation du yuan entraînant les devises émergentes à la baisse, mouvements violents sur les marchés actions des pays développés, effondrement des prix des matières premières… Comment interpréter ces turbulences et quelles en sont les conséquences sur notre allocation d’actifs ?

L’automne à Pékin

Du côté des pays développés, les publications macroéconomiques étaient plutôt conformes aux attentes. La zone euro a connu au T2 une croissance en léger ralentissement à 0.3% après 0.4%, mais les conditions restent extrêmement favorables pour une poursuite de la reprise : pétrole bon marché, euro faible, taux réels bas, conditions de crédit bancaire en amélioration constante. En outre, en Grèce, les premières séries de réformes ont été votées sans difficultés par le parlement grec, permettant de débloquer la première tranche de l’aide européenne. Aux Etats-Unis, la croissance a connu un fort rebond au T2, estimée à 3.7% en rythme annualisé, après le coup de froid du T1.

Les craintes des investisseurs se concentrent sur les pays émergents, où les risques macroéconomiques se doublent de difficultés politiques grandissantes dans une boucle de renforcement mutuel. Aux risques politiques internes (Malaisie, Brésil) se surajoute une dimension géopolitique (Russie, Turquie, Egypte).

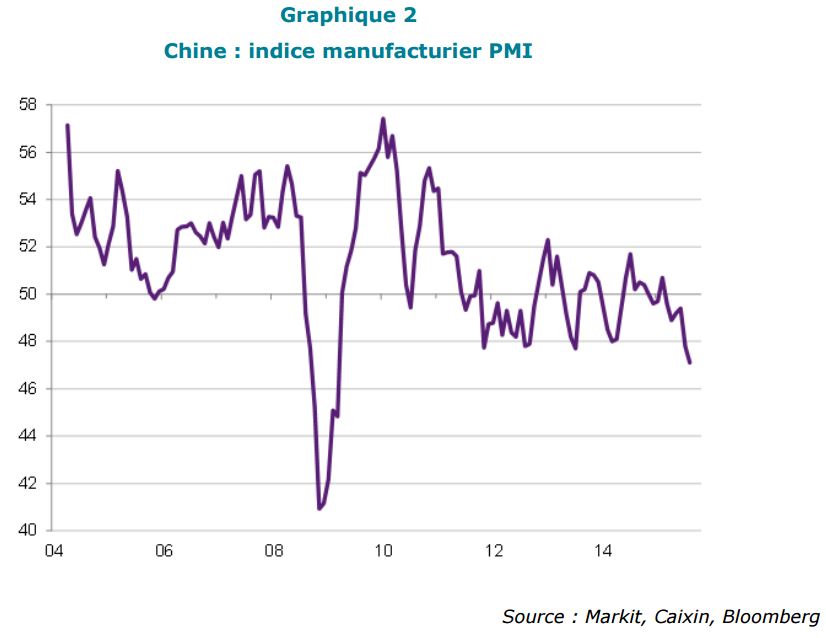

Au cœur du ralentissement des pays émergents se trouve l’impasse du modèle de développement chinois. Le régime de croissance par urbanisation bute sur des contraintes réelles (surproduction de logements, surcapacités industrielles, malinvestissement), politiques (explosion des inégalités, corruption) et financières (surendettement des promoteurs, industries lourdes et gouvernements locaux) alors que la compétitivité externe souffre de la hausse rapide des salaires et de l’appréciation du yuan dans le sillage du dollar. En outre, la politique économique est apparue soudainement brouillonne et incohérente, comme en attestent les interventions erratiques des autorités sur le marché actions au début du krach, ou les annonces incompréhensibles de la banque centrale, qui a décrété un flottement quasi libre du yuan en août pour reprendre deux jours plus tard ses interventions et ainsi rétablir le statu quo ante. Enfin, le recours à la répression policière pour punir les « responsables » du krach du marché actions rappelle la crispation idéologique typique d’un régime aux abois.

Sérieux, durable, global

La question de l’atterrissage en douceur ou non de l’économie chinoise devrait hanter les marchés financiers pour de longs mois encore. Les réactions erratiques des autorités semblent traduire une indécision rare au sommet de l’Etat, indécision aisément compréhensible car il n’existe que de ‘mauvaises’ réponses à l’éclatement d’une bulle de surinvestissement : stimuler à nouveau l’immobilier ou les infrastructures ne fera que créer de nouvelles distorsions ; dévaluer le yuan achèverait la consommation et créerait une dislocation des taux de change dans toute l’Asie. En attendant, le saupoudrage de demi-mesures de relance (baisse des taux, accélération de programmes existants d’infrastructures) devrait limiter le ralentissement de l’économie, sans résoudre le problème de fonds.

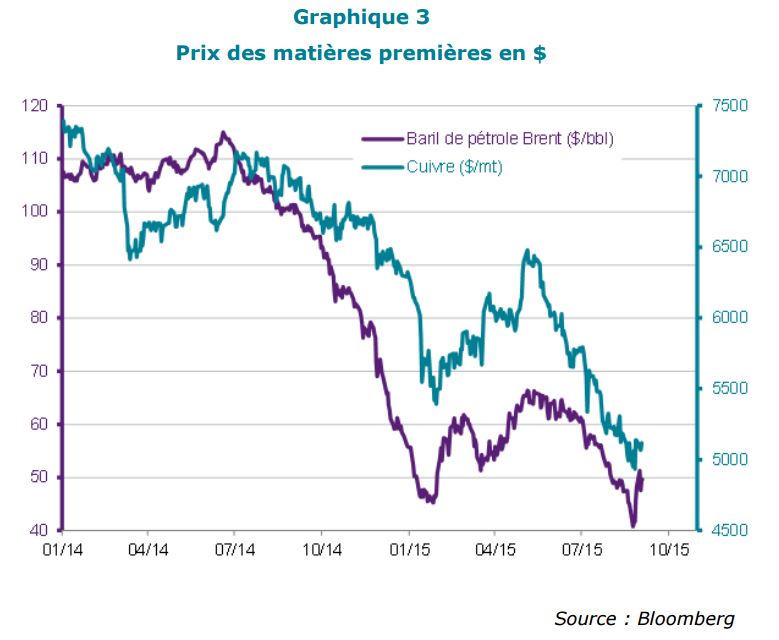

Les répercussions sont mondiales, mais touchent le plus durement les fournisseurs de l’Empire du Milieu, en biens d’investissement (Japon, Allemagne, Corée…) comme en matières premières, soit la plupart des pays émergents (Russie, Brésil, Chili, Afrique du Sud…) mais aussi certains pays développés (Australie, Canada).

En outre, certains pays émergents cumulent également des déséquilibres monétaires (inflation au Brésil et en Turquie, accentuée par la dépréciation cambiaire) et externes (déficits courants excessifs en Turquie, Afrique du Sud…) qui seront aggravés par le renchérissement du coût du capital importé lorsque la Fed montera ses taux.

Allocations d’actif

Que faire ? A l’exception du Japon, les marchés actions des pays développés étaient chers, ils ont baissé. Le risque chinois devrait néanmoins continuer de peser sur des valorisations qui restent fragiles aux Etats-Unis, prises en tenaille entre la Fed et des marges à bout de souffle (salaires, productivité). Le marché du crédit avait déjà réagi à la détérioration des bilans corporates ; son message ne doit pas être oublié dans l’analyse de PER aujourd’hui dopés par le mécanisme de rachats d’actions à crédit (550mrd USD sur un an pour le S&P 500). Politiques monétaires déjà pied au plancher (BCE, BoJ), ou à un point d’inflexion dangereux (Fed), le soutien viendra difficilement des banques centrales du G7. Enfin, la disparition du recyclage des pétrodollars et la liquidation de réserves de change par les banques centrales émergentes limitent la capacité des taux longs à amortir le risque de volatilité sur les actions. Le risque actions devient donc plus prégnant et plus difficile à hedger par les obligations dans un portefeuille diversifié.

Nous poursuivons donc notre mouvement de réduction du risque dans nos portefeuilles multi-actifs en passant à la neutralité sur la classe d’actifs actions, tout en conservant un biais long sur les obligations européennes et américaines, au détriment des liquidités.

Nous neutralisons pour cela nos expositions sur les actions américaines et japonaises, mais conservons une position de surpondération des actions de la zone euro, et une sous-pondération des marchés émergents. Nous maintenons également une sous-pondération des matières premières à l’exception de l’or (neutralité).

Raphaël Gallardo , Septembre 2015

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |