| https://www.next-finance.net/fr | |

|

Opinion

|

Qui a peur de la BCE ?

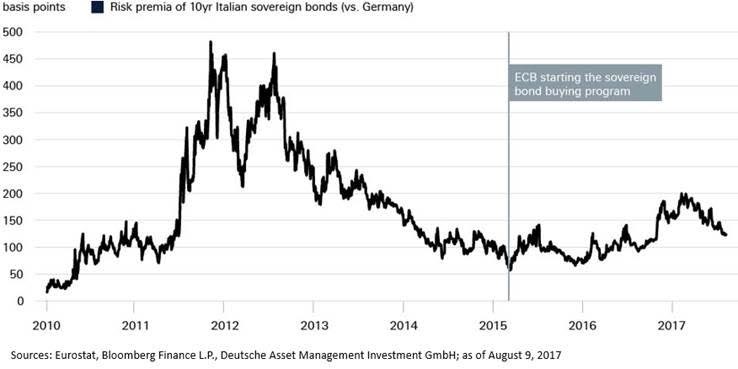

Une fois que la BCE a diminué ses achats, nous devrions assister à une hausse des rendements. Cependant, nous ne sommes pas convaincus que les spreads augmenteront. De même, en prenant l’exemple des obligations italiennes, il s’avère que les spreads avaient en fait diminué bien avant...

La fin du programme d’achat d’actifs de la BCE va-t-il déstabiliser les obligations périphériques de la zone euro ?

Les marchés ont commencé à s’interroger sur la date de fin du programme d’achat d’actifs (QE) mis en place par la BCE. Le scénario d’une suppression progressive de ce programme par la Banque centrale européenne en 2018 a fortement progressé.

Une telle mesure aurait des implications sur plusieurs classes d’actifs. Son anticipation semble expliquer l’appréciation récente du taux de change de l’euro.

Une autre conséquence prévisible est l’impact probable sur la prime de risque ou sur les « spreads » des obligations issues des pays de la zone euro dite « périphérique », comme l’Italie.

Une fois que la BCE a diminué ses achats, nous devrions assister à une hausse des rendements. Cependant, nous ne sommes pas convaincus que les spreads augmenteront. De même, en prenant l’exemple des obligations italiennes, il s’avère que les spreads avaient en fait diminué bien avant le lancement du programme d’achat de la BCE, alors qu’ils ont augmenté depuis que la Banque centrale a lancé son QE.

Les déclarations de Mario Draghi lors de l’été 2012 (« whatever it takes ») semblent avoir davantage contribué à faire baisser la prime de risque que les achats mensuels de la BCE.

A moins que la BCE s’apprête à supprimer l’ensemble de ces mesures de soutien à l’économie, des facteurs endogènes comme les politiques économiques et fiscales menées ou la stabilité du secteur bancaire devraient davantage peser sur la trajectoire future de la prime de risque.

Stefan Kreuzkamp , Août 2017

Focus

Opinion Les contrats à terme « Total Return » devraient poursuivre leur croissance compte tenu de l’engouement des investisseurs

En 2016, Eurex a lancé les contrats à terme « Total Return Futures (TRF) » en réponse à la demande croissante de produits dérivés listés en alternative aux Total return swaps. Depuis, ces TRF sont devenus des instruments utilisés par une grande variété d’acteurs à des fins (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |