| https://www.next-finance.net/fr | |

|

Stratégie

|

Marchés financiers en 2016 : des « 3D » aux « 3R », le nouveau paradigme de marché est-il appelé à perdurer ?

Au tournant 2015-2016, les marchés ont atteint un état de nervosité extrême sous l’effet conjugué de trois forces (...) Divergence en matière de politique monétaire, Désendettement de l’économie chinoise et crainte d’une Déflation alimentée par les cours des matières premières...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Au tournant 2015-2016, les marchés ont atteint un état de nervosité extrême sous l’effet conjugué de trois forces (...) Divergence en matière de politique monétaire, Désendettement de l’économie chinoise et crainte d’une Déflation alimentée par les cours des matières premières : tels étaient les ingrédients du cocktail toxique des « 3D » responsable de l’effondrement des marchés d’actions en début d’année.

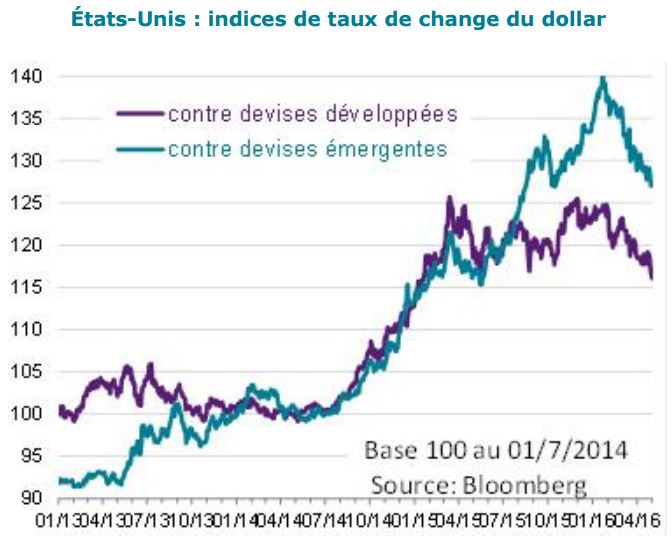

Premièrement, la Réserve fédérale américaine (Fed) a tenu sa promesse d’engager un cycle de resserrement en 2015, en procédant à un relèvement in extremis de ses taux en décembre 2015. Le « dot plot », le graphique à points des attentes de taux qui accompagnait le communiqué de la Fed, anticipait quatre relèvements supplémentaires en 2016. La Fed empruntait alors une trajectoire divergente du reste des banques centrales, qui poursuivaient leur incursion sur le terrain des taux d’intérêt négatifs et renforçaient leurs politiques d’assouplissement quantitatif (QE). Le FOMC prenait clairement le risque de voir le dollar s’apprécier rapidement, dans le contexte d’une guerre des changes généralisée dans le reste du monde.

Deuxièmement, les dirigeants chinois ont pris la décision difficile de mettre un terme au financement de leur économie par la dette et de s’engager sur la voie d’une restructuration douloureuse, tout en se tenant prêt à dévaluer le renminbi en cas de besoin. Les effets conjugués de la vigueur du dollar encouragée par la Fed et du désendettement chinois ont abouti à une spirale déflationniste des cours des matières premières, aggravée par la décision de l’Arabie saoudite de livrer une guerre des prix sans merci à l’Iran, à la Russie et aux producteurs de pétrole de schiste américains. Divergence en matière de politique monétaire, Désendettement de l’économie chinoise et crainte d’une Déflation alimentée par les cours des matières premières : tels étaient les ingrédients du cocktail toxique des « 3D » responsable de l’effondrement des marchés d’actions en début d’année.

Comme nous l’avions souligné dès le début de l’année, nous ne pensions pas que la Fed s’en tiendrait à la trajectoire de taux de son « dot plot » au regard du ralentissement naissant de la demande intérieure américaine. L’actualité macroéconomique nous a donné raison : l’économie américaine a enregistré une croissance d’à peine 0,5 % au premier trimestre, pénalisée par des investissements négatifs, la poursuite du déstockage et la détérioration de la balance commerciale. En raison du resserrement des conditions de crédit bancaire et du tarissement du flux des profits, un rebond par rapport au premier trimestre devrait être de courte durée. Dans les prochains mois, le ralentissement des créations d’emplois, un indicateur différé, devrait convaincre les investisseurs que la tendance s’est nettement inversée pour ce cycle. La Fed a pris conscience de cette contre-performance, et il est peu probable qu’un relèvement des taux intervienne avant l’élection présidentielle de cet automne. Le marché a précédé la Fed dans l’ajustement de son « dot plot » et n’anticipe désormais plus qu’un seul relèvement de taux pour l’année. Inversement, la Banque centrale européenne (BCE) et la Banque du Japon (BoJ) ont renoncé à s’aventurer davantage sur le terrain des taux négatifs : en Europe, en raison de la forte opposition allemande, et au Japon, en raison de leur impact désastreux sur les liquidités des banques et des obligations d’État japonaises (voir mes deux dernières publications sur le Japon). Dans ce contexte, le dollar a repris sa trajectoire ascendante.

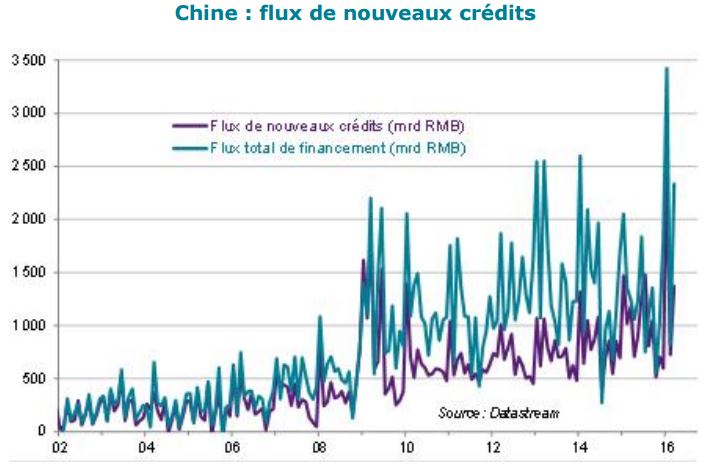

En Chine, le revirement de la politique économique est encore plus frappant. Bien que le manque de fiabilité des statistiques chinoises empêche de suivre avec précision la stratégie des dirigeants chinois, il semble que le Bureau politique ait pris peur de la hausse naissante du chômage dans la « ceinture de rouille » du Nord-est. Dès lors, loin de serrer la vis aux secteurs surendettés de l’économie, les dirigeants chinois ont déchaîné un tsunami de nouveaux crédits bancaires sur une économie déjà surendettée. Certains défauts ont été tolérés, mais le flot extraordinairement élevé de nouveaux crédits bancaires suggère que le Bureau politique reste, pour l’heure, prêt à maintenir sous perfusion l’armée des entreprises publiques zombies.

Les effets pervers de ce ré-endettement ne se sont pas fait attendre. Les prix de l’immobilier se sont à nouveau envolés dans les grandes villes, tandis qu’un nouveau « terrain de jeu » est apparu pour l’épargne excédentaire des ménages et des entreprises chinoises : le marché à terme des matières premières.

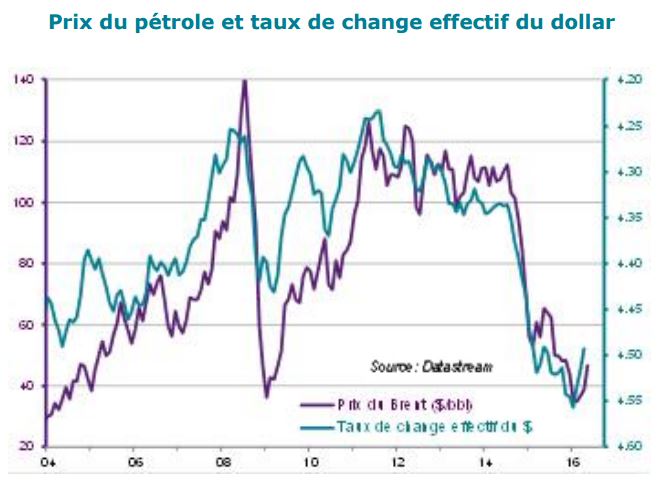

La faiblesse du dollar et la demande spéculative chinoise ont permis d’inverser la tendance des cours des matières premières dans le monde entier. Le marché pétrolier s’est montré le plus sensible au nouveau contexte macroéconomique. Les cours du pétrole se sont même permis d’ignorer l’échec des négociations sur le gel de la production pétrolière entre les pays de l’OPEP et la Russie à Doha. Ainsi, les « 3 R » de la Reconvergence des politiques monétaires, du Ré-endettement chinois et de la Reflation des cours des matières premières ont entraîné un retour de l’appétit pour le risque des marchés financiers, en particulier des actifs des marchés émergents (actions, dette, Forex).

Ce nouveau paradigme de marché est-il appelé à perdurer ? Nous restons sceptiques pour plusieurs raisons. Tout d’abord, l’affaiblissement du dollar pourrait s’interrompre, en raison des dommages que cette tendance inflige à certains partenaires commerciaux de l’économie américaine. De toute évidence, les grands perdants de ce nouvel environnement sont clairement les pays importateurs de pétrole dont les devises s’apprécient par rapport au dollar, en premier lieu le Japon et la zone euro. Dans la zone euro, l’euro a franchi le seuil limite informel de 1,15 dollar, déclencheur d’une intervention verbale des porte-paroles de la BCE. Toutefois, la BCE est pratiquement à court de munitions pour affaiblir l’euro : les allemands ont clairement indiqué à Mario Draghi qu’une nouvelle baisse des taux était hors de question. L’euro pourrait ainsi continuer de s’apprécier bien au-delà de 1,15. Bien que la demande intérieure semble suffisamment robuste pour digérer un relèvement à court terme, un nouveau ralentissement au deuxième semestre 2016 pourrait remettre sur le devant de la scène des risques politiques susceptibles d’effrayer les marchés (référendum italien en octobre 2016, élections françaises et allemandes en 2017). En tout état de cause, si les économies de la zone euro devraient souffrir en silence à court terme, une appréciation de l’euro pourrait avoir un impact négatif sur la performance relative du marché actions.

Au Japon, la situation paraît plus dangereuse dans l’immédiat. La forte appréciation du yen menace de renvoyer l’économie en récession, à une période où la BoJ arrive à court de solutions pour apporter de nouvelles mesures de stimulation. En outre, le Trésor américain a averti le Japon, ainsi que l’Allemagne, la Chine, la Corée et Taïwan, qu’une décision de politique monétaire allant dans le sens d’un affaiblissement de sa devise serait contrée par des mesures de rétorsion de la part du gouvernement américain. À l’heure où la ratification de l’accord de Partenariat Transpacifique (TPP) pèse dans la balance, cette injonction ne doit pas être prise à la légère. Le Japon pourrait à la place promulguer un train de mesures budgétaires, qui risquerait cependant de détériorer davantage les finances publiques du pays. Une crise de confiance du yen pourrait s’ensuivre, bien qu’un tel scénario ne soit pas d’actualité, tant que les ménages continueront présenter une très forte prédilection pour les actifs liquides libellés en yen. Si le fardeau insoutenable de la dette publique japonaise semble donc avoir de beaux jours devant lui, le marché actions, comme dans la zone euro, pourrait continuer de pâtir de l’appréciation du yen.

Quels seraient donc les facteurs capables d’enrayer cette configuration de marché à court terme ? Aux États-Unis, un affaiblissement du dollar et une flambée des cours du pétrole devraient soulager les secteurs manufacturiers et énergétiques en proie à des difficultés. Cela suffirait-il pour autant à remettre la Fed sur la voie du resserrement ? Nous en doutons car les causes du ralentissement actuel sont plus profondes qu’un simple passage à vide de l’industrie manufacturière. L’endettement des entreprises est revenu à ses niveaux d’avant la crise ; un fait qui n’est pas passé inaperçu auprès des banques et du marché du crédit, qui devraient imposer des primes plus élevées aux entreprises prêtes à accumuler de la dette pour payer des dividendes et des rachats d’actions. En outre, les ménages restent prudents dans leurs habitudes de consommation (taux d’épargne stable), malgré l’assouplissement des conditions de crédit (cartes de crédit, prêts hypothécaires) et un ralentissement des revenus est déjà anticipé. À notre avis, il est peu probable qu’une conjoncture cyclique exceptionnellement favorable fasse varier la position ultra-prudente de la Fed.

Le marché pétrolier pourrait être le premier à changer de cap. Tandis que nous nous rapprochons du seuil des 45-50 dollars le baril, nous pensons que des acteurs marginaux du secteur du pétrole de schiste relanceront leur production. Ce seuil coïncide avec le prix de rentabilité de certains acteurs bien positionnés, et nous devons garder à l’esprit que le temps de réaction dans ce secteur est une affaire de mois, et non d’années ou de décennies, comme dans le secteur pétrolier traditionnel. L’Arabie saoudite ne devrait pas tolérer de céder davantage de parts de marché aux producteurs de pétrole de schiste et devrait accroître sa production pour les exclure à nouveau du marché, à travers des baisses de prix. Le royaume a prévenu qu’il était prêt à augmenter sa production de 1 million de barils par jour à brève échéance en cas de besoin.

Au final, c’est la Chine qui représente la menace la plus sérieuse et la plus immédiate au paradigme des « 3R ». À notre avis, les dirigeants chinois ont tiré les enseignements de l’été dernier, en constatant l’effet dévastateur de l’éclatement de la bulle des actions. Ils ont également étudié avec angoisse les précédents des bulles immobilières massives au Japon et aux États-Unis. Ils connaissent donc les dangers des bulles d’actifs alimentées par le crédit, et il est peu probable qu’ils tolèrent la constitution d’une nouvelle bulle de l’immobilier et des matières premières. Des mesures de resserrement seront probablement mises en place afin de réduire la surchauffe du secteur et celles-ci devraient être suivies de nouvelles mesures de stimulation ciblées, c’est-à-dire une succession de cycles de freinage et d’accélération (« stop-go »). La prochaine phase de freinage ne devrait pas tarder à être lancée au vu de l’explosion des montants des transactions sur le marché immobilier (+70 % en glissement annuel).

Dans ces conditions, nous sommes sceptiques quant à la capacité du rebond des actifs risqués à perdurer dans sa configuration actuelle, étant donné la fragilité des fondations sur lesquelles il repose (le pétrole et la Chine). Nous maintenons un long sur les actions, les matières premières et les actifs émergents, mais à chaque fois avec un bêta moins important : nous préférons les actions des marchés développés à celles des marchés émergents, la dette des marchés émergents aux actions des marchés émergents et l’or au pétrole, dans le secteur des matières premières.

Raphaël Gallardo , Mai 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |