| https://www.next-finance.net/fr | |

|

Stratégie

|

La dette subordonnée mérite un coup d’œil de la part des investisseurs à la recherche de rendement

Les obligations rapportent peu et les actions ne sont pas particulièrement bon marché. Dans ce contexte peu réjouissant, sortir des sentiers battus pour trouver des alternatives peut être une bonne solution. Anthony Smouha, CEO d’Atlanticomnium, nous explique pourquoi la dette junior pourrait être selon lui une bonne opportunité d’investissement.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les analystes regardent différemment les entreprises selon la classe d’actifs qu’ils observent, actions ou dettes. La plupart du temps, la dette porte un coupon et à une maturité, donc un investisseur va chercher à savoir si l’entreprise peut gagner assez d’argent pour facilement payer le coupon (couverture des frais financiers) et a suffisamment de liquidités pour rembourser la dette arrivée à maturité, ou possède suffisamment d’actifs générant des revenus pour refinancer la dette à maturité. Dans l’univers de la dette à haut rendement, le risque que ces liquidités ou ces actifs générant des revenus soient insuffisants pour rembourser les obligations est plus important, les investisseurs vont alors regarder la valeur de recouvrement de l’entreprise. Cela implique d’analyser la séniorité de son rang de créance par rapport aux autres créditeurs.

Les investisseurs en action peuvent aussi être concernés par ces préoccupations. Ils vont d’abord analyser la valorisation de l’entreprise, et être encore plus attentifs à son activité. Ils se poseront les questions suivantes : L’entreprise va-t-elle croître ? Est-ce qu’elle a un avantage compétitif par rapport à ses concurrents ou par rapport à de nouveaux entrants ? Qu’est-ce qui la rend unique ? Est-ce qu’elle est bien gérée ? Quelle place occupe-t-elle dans son secteur ?

Combiner l’analyse crédit et l’analyse action

Pour investir dans de la dette subordonnée, nous utilisons une combinaison des analyses actions et analyses crédit. En tant que détenteur de dette subordonnée, nous abandonnons de fait la potentialité de gains illimités que l’on trouve dans les actions, mais nous restons une partie prenante junior si l’entreprise a des problèmes. Nous abandonnons aussi l’idée d’être prioritaire dans les remboursements par rapport aux détenteurs de dette senior, en plus d’abandonner l’idée d’être remboursé à une date connue.

Selon nous, l’analyse d’une dette subordonnée doit se concentrer sur le business model de l’entreprise et sur sa pérennité. Si ça n’est pas clair, nous n’investirons pas. La différence entre nous et un analyste actions est que celui-ci devra être convaincu par l’entreprise en elle-même et par sa valorisation avant d’investir, alors que nous n’avons qu’à être convaincus par l’entreprise. Sa valorisation ne nous concerne pas. Cela veut aussi dire que peu importe que la valeur résiduelle soit jugée importante ou pas. Elle doit néanmoins avoir une certaine valeur, qui doit être suffisante pour assurer le service de la dette quelque soit le contexte.

Peu importe que le cours de l’action fluctue significativement, tant que l’entreprise ne fait pas faillite, nous touchons nos coupons et conservons la valeur du principal. Les actions n’ont pas de principal - les pertes peuvent concerner l’intégralité des montants investis.

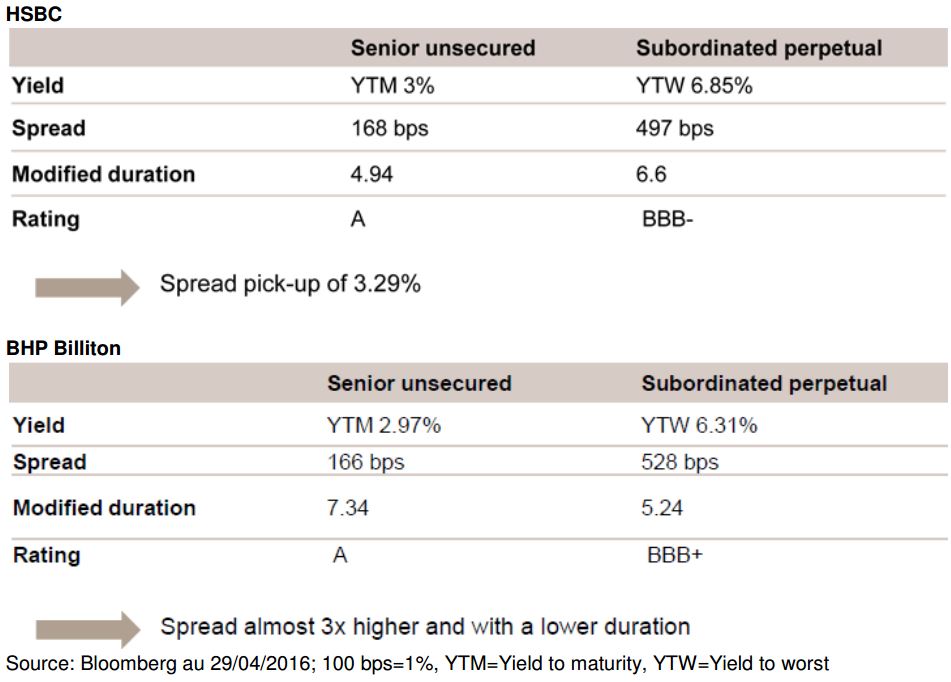

Le tableau ci-dessous montre les rendements des différents types d’obligations pour deux entreprises de très bonne qualité.

Dette junior vs dette senior et actions

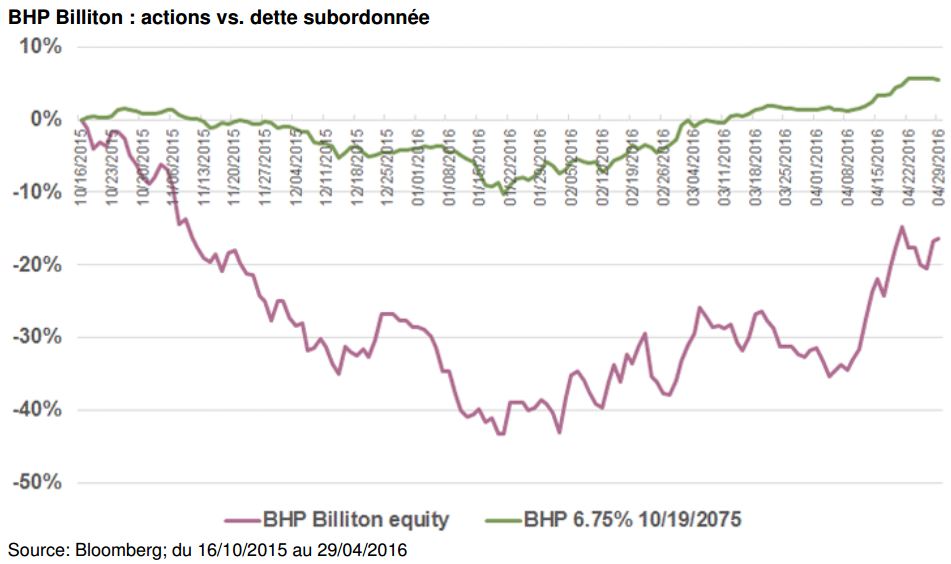

L’environnement actuel rend très difficile la recherche de revenus sûrs pour les investisseurs en quête de rendement. Le monétaire rapporte des intérêts proches de zéro. Investir dans des obligations subordonnées émises par des entreprises de bonne qualité permet de trouver ces rendements alors que les actions peuvent s’avérer décevantes. Par exemple, dans le cas de BHP Billiton, un des principaux producteurs de matières premières, le dividende a été drastiquement revu à la baisse et le cours de l’action s’est effondré. Le graphique ci-dessous retrace les fluctuations du cours de bourse vs. le cours de la dette subordonnée émise en octobre 2015. Même si investir dans de la dette subordonnée s’est toujours révélé payant, le plus haut rendement était plutôt marginal. Aujourd’hui, cependant, la dette subordonnée rapporte un multiple de la dette senior. Cela veut dire que le même capital peut rapporter peut-être trois fois plus de rendement annuel, ce qui est une énorme différence pour un investisseur, qu’il s’agisse d’une institution ayant besoin de rendement ou d’un particulier.

Une protection contre la hausse des taux

Mais que se passerait-il si les taux remontaient ? Cela dépend, étant donné que chaque émission de dette subordonnée est différente, mais il y a principalement trois cas de figures. Premièrement, il y a les obligations fixed-to-floating dont les exemples ci-dessus font partie. Le taux d’intérêt est fixé périodiquement, en se basant un spread donné au-dessus des taux en vigueur. Dès lors, l’exposition au risque de taux est limitée jusqu’à la prochaine révision, généralement 5 ou 10 ans plus tard. Deuxièmement, il y a les obligations à taux fixe, où il y a effectivement un risque de se retrouver bloqué. Cependant, avec des rendements au-dessus de 6% en dollar ou sterling et 5% en euro pour une obligation à taux fixe de bonne qualité, il faudrait que les taux montent beaucoup pour que cela commence à devenir problématique.

Troisièmement, on trouve de la dette subordonnée à taux variable mais qui se négocie avec une réduction importante. Par exemple, le titre à taux variable d’HSBC verse un intérêt légèrement supérieur au Libor mais se négocie pour à peine 54% du pair. Si les taux d’intérêt montent, cela peut générer des gains en capital, et même si les taux ne remontent pas, les entreprises émettrices rachètent souvent ces titres avec une prime de 15 à 20% par rapport aux prix de marché, comme Standard Chartered l’a fait en mars dernier. Pour ceux qui s’inquiètent du chemin que vont prendre les taux, il peut être utile de diversifier ses investissement avec un mélange des titre à taux fixe, de titres fixed-to-floating et enfin de titres à taux variables.

Un taux de défaut assez faible pour les émetteurs Investment Grade

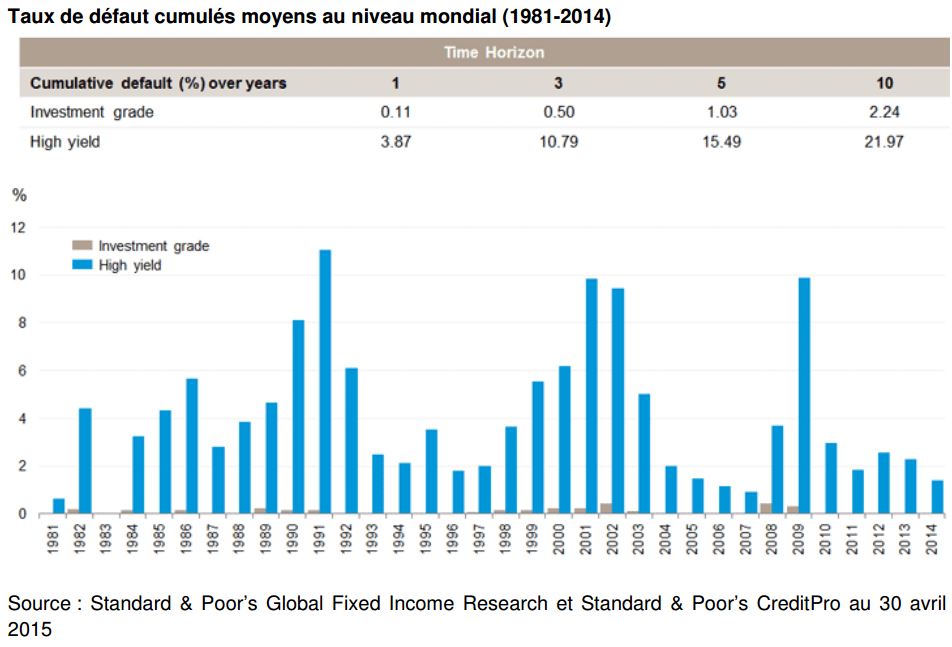

Si la dette subordonnée proposera toujours une prime par rapport à de la dette senior, elle porte aussi un risque supplémentaire. Les exemples ci-dessus sont les titres subordonnés d’entreprise Investment Grade de très bonne qualité. Quand nous conduisons notre propre analyse fondamentale pour trouver des entreprises sur lesquelles nous souhaiterions investir, la notation Investment Grade donnée à la dette senior nous permet de conforter notre choix même si le rating de la dette subordonnée est plus bas. Les statistiques présentées dans le tableau ci-dessous montrent que le nombre de défauts dans l’univers des entreprises Investment Grade est bien plus faible que pour des entreprises High Yield. Et tant que ces entreprises ne seront pas en difficulté, les coupons subordonnés seront payés.

Pour ceux qui souhaitent des rendements stables, nous pensons que le moment est particulièrement bien choisi pour investir dans de la dette subordonnée d’entreprise Investment Grade. Cependant, il faut garder en tête que chaque émission est différente et qu’il faut prêter une attention particulière aux modalités de l’émission.

Anthony Smouha , Juin 2016

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Focus

Stratégie Révolution indicielle dans les Hedge funds

Une critique courante des modèles factoriels repose sur le fait qu’ils ne "répliquent que le bêta" - pas l’alpha pur que recherchent les allocataires. Cette critique est antérieure à l’appréciation des rotations factorielles. L’analyse d’Andrew Beer, dirigeant et co-fondateur de (...)

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |