| https://www.next-finance.net/fr | |

|

Stratégie

|

Quels risques surveiller et quelles catégories obligataires privilégier en 2021 ?

Il suffirait de quelques publications et perspectives en retrait pour que ce secteur, basé essentiellement sur une actualisation de promesses de résultats futurs (puisque souvent non rentable actuellement) et donc aux valorisations, peut-être légitimes, mais du moins très leveragées, entraîne une vague de cessions sur le marché.

Cette mi-janvier représente assez bien « l’optimisme prudent » qu’on pouvait noter dans le consensus du début d’année : balancés entre l’inquiétude sanitaire, la résignation économique, la confiance monétaire, l’incertitude boursière, et un certain biais d’optimisme inhérent aux marchés boursiers, les investisseurs poursuivent les tendances de la fin 2020 avec :

- Une dichotomie croissante entre les actifs, en particulier entre les entreprises adaptées au contexte de crise sanitaire et les autres, ainsi qu’entre les zones géographiques

- Une certaine volatilité sur les actifs les plus risqués que sont les actions

- La recherche régulière de rendement des investisseurs qui poursuivent la tendance de fond sur les créances d’entreprises spéculatives, notamment au travers d’un marché primaire très actif, massivement sursouscrit et ne proposant, de facto, pas ou très peu de prime.

- Une anticipation de sortie de crise plus ou moins lointaine créant des micro-tensions sur les taux d’intérêts, très vite écrasées par les banques centrales qui achètent des obligations à tour de bras…

Clairement, il est peu probable que cette tranquillité des marchés se poursuive ainsi pendant plusieurs mois et il est important de noter que l’année passée a marqué durement les investisseurs, qui risquent, à la moindre secousse, de souhaiter couper rapidement leurs positions pour éviter à tout prix un drawdown significatif, alors même que l’espérance de performance de l’année 2021 est modérée. Les banques centrales restant en soutien, on observerait alors des mouvements rapides et relativement violents, pouvant créer des écartements de prime de 50 à 80 points de base sur le crédit High Yield par exemple (soit -2.5 à -4%) mais évidemment moins profonds qu’en 2020, avec des phénomènes de retour à la normale, eux aussi très rapides, effet « banque centrale » oblige… voici quelques éléments à surveiller comme de potentiels déclencheurs de volatilité :

- Les publications de résultats : les actifs risqués sont aujourd’hui tirés finalement par quelques pans de marché très limités, en particulier la technologie. Il suffirait de quelques publications et perspectives en retrait pour que ce secteur, basé essentiellement sur une actualisation de promesses de résultats futurs (puisque souvent non rentable actuellement) et donc aux valorisations, peut-être légitimes, mais du moins très leveragées, entraîne une vague de cessions sur le marché.

A l’inverse, nous noterons ici que certaines entreprises, liées aux secteurs à risque et délaissées par les investisseurs, peuvent corriger massivement à la moindre nouvelle modérément positive.

Nous citerons ici le cas de Douglas : en fin d’année 2020, alors qu’une partie de l’Europe se reconfinait, le distributeur de cosmétiques allemand sous LBO, avertissait d’une possible restructuration de dette et un report de ses publications. Les obligations, déjà très décotées, passaient rapidement de 70% à 60% du nominal. Cette semaine, dans un article de journal allemand, Tina Mueller (CEO) annonçait que les ventes internet (30% des ventes) étaient parvenues à supplanter l’essentiel des pertes de chiffre d’affaires du groupe et qu’une introduction en bourse pouvait être envisagée en 2022. Rien de plus… Et surtout aucun indice sur la restructuration de dette sur laquelle travaillent déjà trois cabinets d’avocats… Et les obligations subordonnées grimpaient instantanément de 15 points, alors même qu’elles ne font pas directement partie de la structure opérationnelle (principe du LBO) du groupe et pourraient donc largement servir d’éponge aux besoins de restructuration…

- Une faillite significative dans un secteur touché : attention notamment à l’immobilier commercial, la distribution ou même certains pans industriels liés à la consommation. Si les premiers mois de crise ont été assurés par les aides gouvernementales du point de vue de la liquidité, la durée de la crise en fait un sujet de solvabilité et de propension à rebondir ou non. Attention aux entreprises qui ne pourront se passer d’une restructuration car, même garantie par l’Etat, la dette reste due et certains groupes pourraient considérer qu’il est préférable de se restructurer en amont plutôt que d’attendre la cessation de paiement. Notons ici cette semaine, le probable défaut à venir d’Eurostar, opérateur du Tunnel sous la manche…

- Une crise de confiance sur la capacité des banques centrales et des Etats à supporter leur politique sans précédent : s’il y a peu de probabilités de voir ce risque systémique en Europe ou aux USA pour le moment, on le gardera en tête sur la catégorie des émergents, en surveillant les taux de change, l’évolution du taux d’endettement par rapport au PIB (notamment pour les pays émergents touristiques) et l’endettement extérieur.

- Une inefficacité des vaccins face aux variants : s’il nous est impossible, en tant que financier, d’élaborer une analyse de qualité sur le sujet, nous garderons tout de même en tête que les marchés ont violemment bondi fin 2020 grâce à la promesse d’un vaccin efficace. Un retour en arrière sur ce sujet pourrait évidemment provoquer des accès de volatilité.

- Un phénomène de marché : malheureusement, l’essentiel des mouvements de marché vient du marché lui-même et il suffirait de quelques flux massifs pour entamer un mouvement de chute assez fort, tant l’incertitude et la nervosité restent prégnantes. Si nous pensons que les obligations d’Etat puis corporates de qualité, restent protégées par les banques centrales qui contrecarreront tout flux par leurs propres liquidités, plus abondantes que celles de n’importe qui, nous resteront très vigilants sur :

- Le segment spéculatif d’une part, car la liquidité y est quasi inexistante en cas de stress, vu la faible profondeur du marché, l’absence des grands institutionnels sur le segment (en particulier la BCE) et la taille modérée des books de trading des market makers par rapport aux encours actuellement sur le marché.

- Le segment financier d’autre part, en particulier les subordonnées bancaires qui font l’objet d’un consensus massif en ce début d’année comme la catégorie à plébisciter : probabilité de suspension de coupon très faible que même la BCE a écartée, rendement équivalent au High Yield pour porter le risque systémique, somme toute modéré… Mais les encours sont massifs, les obligations et actions bancaires sont traditionnellement procycliques, les assureurs et la banque centrale se positionnent peu sur ce secteur et les titres subordonnés financiers sont souvent très longs (voire perpétuels) et donc très sensibles…

Après vous avoir présenté les grandes lignes de notre positionnement obligataire, que nous avons pondérées aujourd’hui par les quelques risques à surveiller pour modifier, si besoin rapidement, le positionnement du portefeuille (essentiellement par des cessions et par une couverture graduelle du risque de crédit, que nous avons initiée cette semaine), voici donc notre positionnement plus précis par catégorie d’actifs obligataires, de manière très résumée :

- L’investment grade senior corporate : peu de rentabilité en simple portage mais pour un risque limité au risque systémique BCE ou événementiel, 10 à 20 points de base de resserrement à attendre sur l’année en ajout du portage, quasi-nul => privilégier une grande diversification et une couverture de taux partielle (cette composante étant négative). On pourra encore trouver quelques obligations à forte prime, notamment en dehors des indices, ou dans certains secteurs ou pays délaissés (Altarea dans l’immobilier par exemple, axé essentiellement sur le résidentiel).

- Les hybrides : une catégorie attractive, mais le primaire devrait être très abondant cette année car bon nombre d’entreprises, encore de qualité, pourraient être tentées d’améliorer leurs ratios bilanciels sans diluer leur capital ; or les hybrides peuvent compter jusqu’à 50% en ‘equity’ selon les normes comptables et agences de notation de crédit, tout en bénéficiant de déductions d’impôts sur les coupons (charges financières) et en étant peu chères par rapport au paiement de dividendes sur les secteurs concernés (immobilier, utilities, énergie). Nous privilégierons des acquisitions au fil de l’eau des émissions, qui pourraient donner des primes intéressantes vu les secteurs concernés et les besoins.

- Le High Yield : si les primes de crédit sont revenues aux niveaux pré-crise, il faut noter que la moyenne n’a qu’un sens limité face à la dispersion forte des obligations et les équilibres ont changé plutôt favorablement (si tant est qu’on évite les secteurs en crise) à presque tout prix : recherche de rendement – encore plus accrue des investisseurs, liquidités plus importantes dans le marché, arrivée de la BCE sur le segment BB, dichotomie des sociétés face au covid assez simple à analyser avec un track-record de près d’un an. Cela constituera la poche principale de performance d’un fonds avec plus de 60% du positionnement sur le fonds Value par exemple.

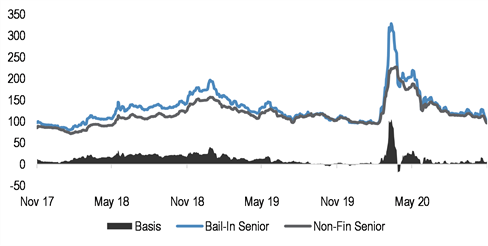

- Les financières : après des années de portage supérieur au secteur corporate, nous considérons qu’aujourd’hui primes sur les financières sont totalement résorbées (cf. graphe ci-dessous) et nous cantonnons ce secteur à quelques scenarios d’investissement très spécifiques, porteurs d’une décote importante : consolidation du secteur en Italie et en Espagne, sauvetage programmé de longue date, legacy Tier 1 (pour encore une dernière année, l’exclusion aux ratios de fonds propres étant programmée fin 2021).

- Source Jp Morgan

- Les émergents : pour la plupart des investisseurs mondiaux, les actifs émergents sont encore considérés comme tout à fait satellites, ce qui crée des retards de valorisation, en particulier dans les périodes de recovery comme le second semestre 2020. Ainsi, nous voyons aujourd’hui, à niveau de notation équivalent, subsister une prime globale sur les émergents souverains et corporates, de 1 à 3%, qui devrait se résorber dans les mois à venir, à la faveur d’un climat géopolitique plus propice (départ de Monsieur Trump), un dollar faible, une inflation limitée et une abondance de liquidités. Au vu d’un risque idiosyncrasique élevé, nous préférerons, sur ce segment peu liquide et à l’asymétrie d’information parfois élevée pour un investisseur européen, une diversification accrue de la poche.

- Et nous allions oublier les souverains … oui oublions-les ! Hormis dans les phases de stress où ils pourront servir de couverture, le segment souverain est aujourd’hui sans grand intérêt au regard de son rendement négatif sur quasiment tout le spectre. Nous réserverons simplement une petite poche sur l’Italie et les USA, qui nous semblent encore légèrement décotés face à leurs pairs.

Un point enfin sur les rendements des fonds, car c’est bien le résultat final qui importe… Et rien de mieux pour cela qu’un graphique, qui illustrera clairement la prime de rendement subsistant sur les obligations composant les portefeuilles.

Matthieu Bailly , Janvier 2021

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |