Perspectives économiques de la Grèce après les nouvelles mesures fiscales

Une simulation préliminaire de l’impact des nouvelles mesures fiscales ordonnées à la Grèce par ses créanciers, et du marasme induit par la perte de confiance et les contrôles de capitaux, suggère que le produit intérieur brut à prix constants diminuerait de 1,37% cette année et 0,92% l’année suivante.

Une simulation préliminaire de l’impact des nouvelles mesures fiscales ordonnées à la Grèce par ses créanciers, et du marasme induit par la perte de confiance et les contrôles de capitaux, suggère que le produit intérieur brut à prix constants diminuerait de 1,37% cette année et 0,92% l’année suivante.

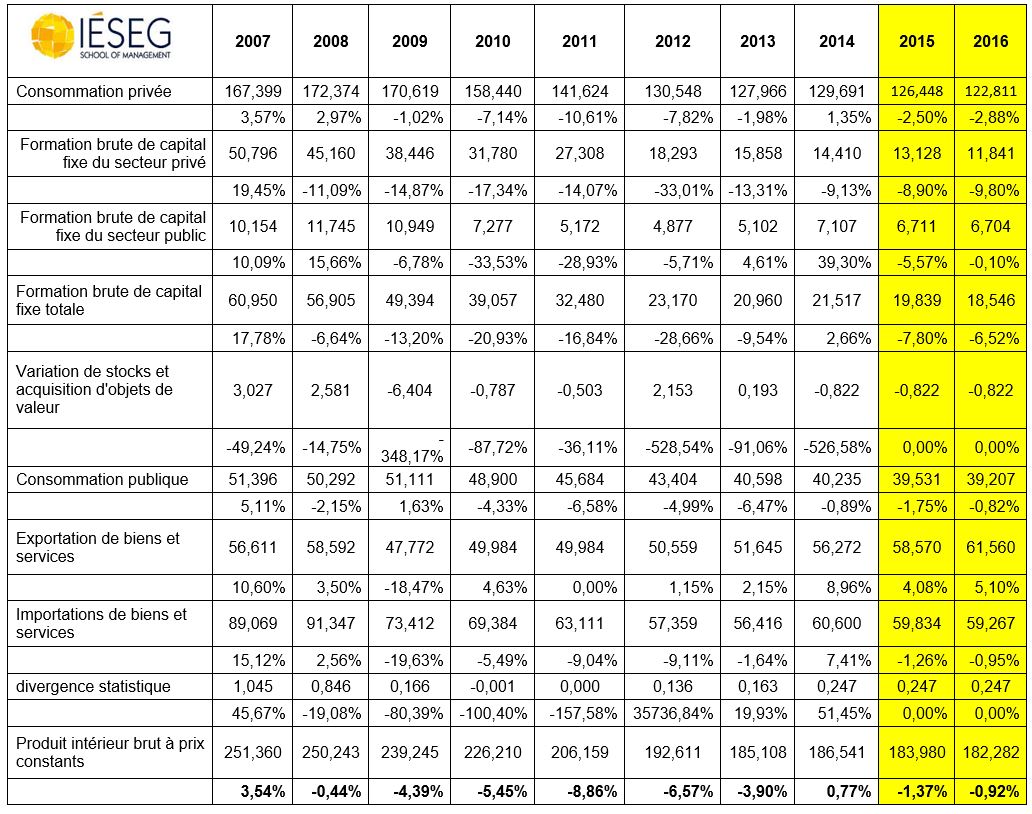

Composantes du produit intérieur brut à prix constants en Grèce, base 2010, d’après l’optique de la demande (Milliards d’€ et taux de croissance annuelle)

Ce sont évidemment la consommation et l’investissement, ou formation brute de capital fixe, qui sont principalement réduits par les nouvelles mesures d’austérité, et par l’incertitude qui a prévalu depuis novembre de l’année passée. Les contrôles de capitaux, qui ont raréfié la liquidité et inquiété les investisseurs, ont également ralenti les dépenses privées. Les exportations, essentiellement celles de services touristiques, continueraient toutefois à croître de manière dynamique et amoindriraient la récession. Certains organismes publient des perspectives plus pessimistes car elles supposent une stagnation ou même une réduction des exportations mais ce scénario semble exagéré compte tenu de l’information disponible.

Ces estimations de la croissance du pays pourraient évidemment être revues à la baisse lorsque des informations seront disponibles sur l’impact réel des contrôles de capitaux sur l’activité économique.

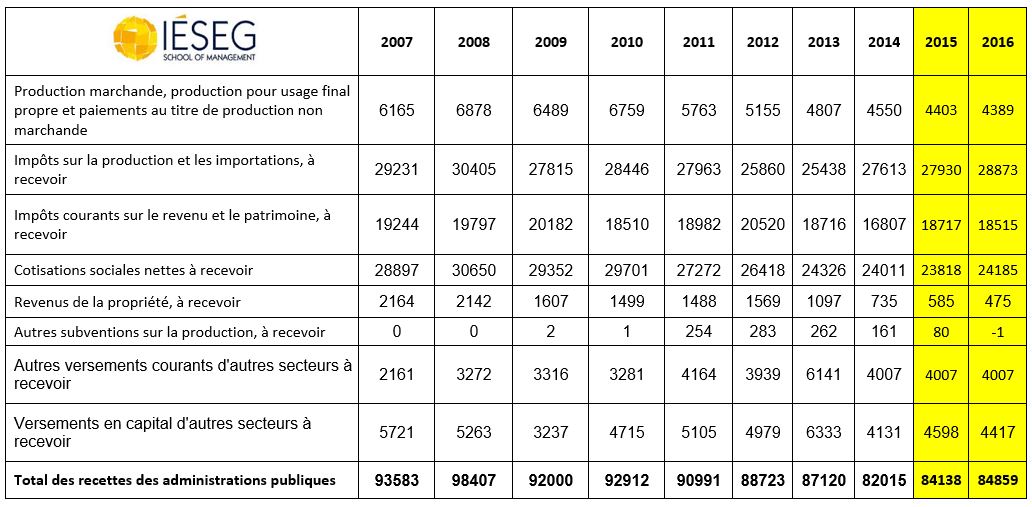

Les augmentations mécaniques de recettes fiscales à assiette inchangée, et les réductions de dépenses publiques, dues aux nouvelles mesures d’austérité, avaient été calculées par le General Accounting Office. Les perspectives économiques calculées ici tiennent toutefois compte de l’effet négatif de la récession induite sur les assiettes des impôts et cotisations sociales, et donc sur les recettes fiscales qui auraient été dégagées à politique fiscale inchangée.

Recettes des administrations publiques en Grèce (Millions d’€)

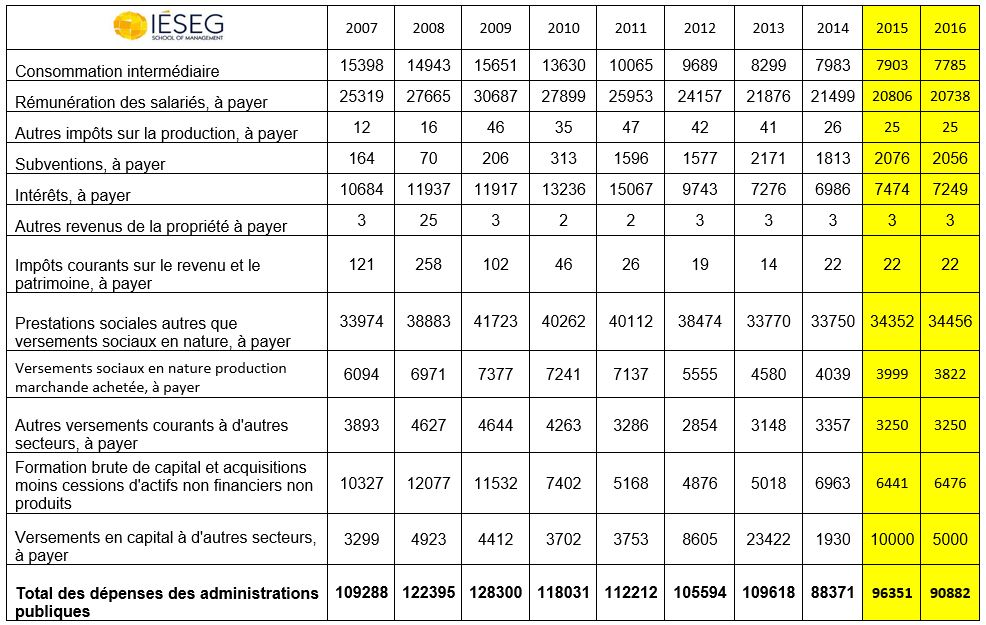

En ce qui concerne les dépenses publiques, les perspectives présentées ici tiennent compte de la nécessité de recapitaliser les banques. Clairement le gouvernement grec va utiliser une partie des prêts du troisième plan de secours, encore à négocier, pour recapitaliser les banques grecques. Les sommes injectées par un gouvernement pour recapitaliser ses banques peuvent être traitées comme un investissement financier sans aucun impact sur le budget lorsque les actions bancaires ainsi achetées ont réellement une valeur de marché égale à l’investissement consenti. Toutefois, dans le cas contraire, elles doivent être au moins partiellement comptabilisées comme une dépense publique, de la catégorie des versements en capital à d’autres secteurs. Comme ce fut le cas au cours des années précédentes, il est évident que, dans le cas de la Grèce, Eurostat va exiger qu’une partie au moins des sommes investies par le gouvernement pour recapitaliser les banques soient considérées comme des dépenses publiques. Le coût induit par la nécessité de recapitaliser les banques est encore incertain, et les estimations varient de 10 à 25 milliards d’€. Normalement, à peu près 15 milliards pourraient suffire, à moins que les actifs d’impôts différés cessent d’être comptés par les régulateurs. Ici, à titre provisoire, il a été supposé les versements en capital pour recapitaliser les banques s’élèveraient à 10 milliards cette année et 5 milliards l’année suivante.

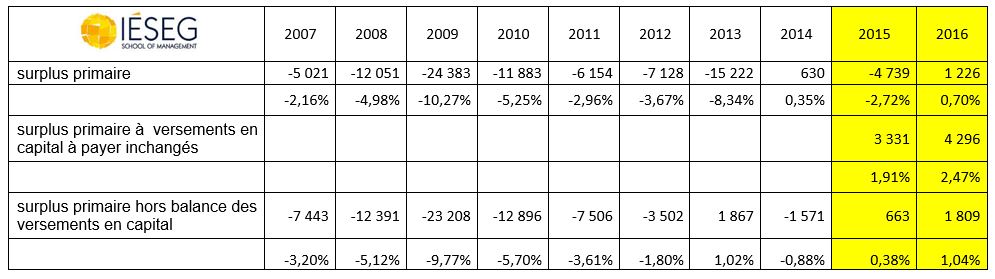

La nécessité de recapitaliser les banques et le traitement d’une telle intervention publique par Eurostat rendent évidemment impossible et caduc l’objectif d’arriver aux objectifs de surplus primaire de 1% du PIB à prix courants cette année, et de 2% l’année suivante. Curieusement ce problème est totalement éludé par les créanciers, alors qu’ils admettent la nécessité de recapitaliser les banques ! La manière dont les créanciers européens et le FMI vont aborder ce problème est encore inconnue. Une possibilité serait d’exiger que les objectifs portent sur le surplus primaire hors balance des versements en capital, donc après déduction des recettes et dépenses concernées. C’est toutefois un objectif qui serait hors d’atteinte d’après les perspectives calculées ici, où ce surplus primaire « corrigé » s’élèverait à 0,38% cette année et 1,04% l’année suivante. En effet les recettes de versements en capital sont assez élevées chaque année. Une possibilité, qui aurait plus de sens, serait d’exiger que les objectifs portent sur un surplus primaire fictif calculé comme si les versements en capital à d’autres secteurs gardaient la valeur de 2014, et donc comme si il était inutile de recapitaliser les banques. Ce surplus primaire « corrigé » de cette manière atteindrait 1,91% cette année et 2,48% l’année suivante. Compte tenu de la marge d’incertitude inhérente à ce style d’exercice, les objectifs de surplus primaire ainsi reformulés seraient donc largement atteints avec une bonne probabilité.

Dépenses des administrations publiques en Grèce (Millions d’€)

Conséquences sur les différentes mesures de surplus primaire

(Millions d’€ et pourcentage du produit intérieur brut à prix courants)

- surplus primaire = Total des recettes des administrations publiques – (Total des dépenses des administrations publiques- Intérêts, à payer)

- surplus primaire à versements en capital à payer inchangés = surplus primaire – (1930 - 10000) et surplus primaire –(1930 - 5000)

- surplus primaire hors balance des versements en capital = surplus primaire – (Versements en capital d’autres secteurs à recevoir- Versements en capital à d’autres secteurs, à payer)

Produit intérieur brut à prix courants (Milliards d’€ et taux de croissance annuel)

Eric Dor , Août 2015

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |