| https://www.next-finance.net/fr | |

|

Opinion

|

OPEP :meeting historique ?

La réunion de la semaine dernière entre membres de l’OPEP et non OPEP n’a pas permis de dégager un accord. La baisse des prix du baril pourrait ainsi se prolonger si les membres de l’OPEP ne parviennent pas décider d’une réduction des quotas de production...

Fondamentaux : en l’absence d’accord la baisse devrait se poursuivre

Les fondamentaux du marché sont dégradés. La progression de l’offre excède actuellement celle de la demande de plus de 600k b/j, portant le « recours quotidien à l’OPEP » autour de 29,4 Mb/j en 2014 et de 29,2 Mb/j en 2015. Supérieure à 30,2 Mb/j, la production actuelle de l’OPEP excède ainsi les besoins en pétrole de pratiquement 1 Mb/j.

Réunion de l’OPEP

Une réduction par l’OPEP de ses quotas semble moins probable selon nous après la réunion de la semaine dernière entre l’Arabie saoudite, la Russie, le Venezuela et le Mexique, les deux pays de l’OPEP et les deux producteurs non membres du cartel ne s’étant pas montrés disposés à réduire leur production pour soutenir les prix. Les commentaires d’Al-Naimi concernant une stabilisation endogène du marché constituent à coup sûr une deuxième indication laissant penser qu’un maintien de la production est aujourd’hui plus probable.

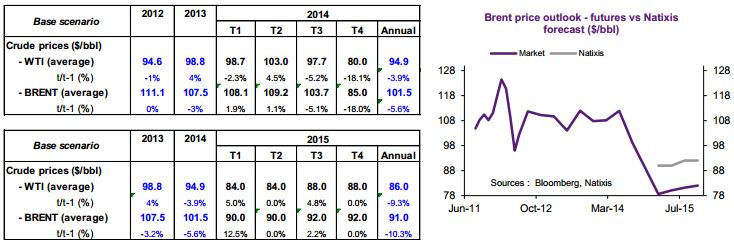

Si l’OPEP réduit ses quotas : si l’OPEP annonçait une réduction significative de sa production, au-delà de 0,8 M à 1 Mb/j, alors le marché pourrait une nouvelle fois se rééquilibrer, et les prix du pétrole progresser. L’effet d’une telle décision dépendra en grande partie de l’application par les pays membres des réductions annoncées.

En cas de baisse du pétrole, le Brent rebondirait assez nettement pour s’établir en 2015 à 59 pour le WTI et 91 pour le Brent.

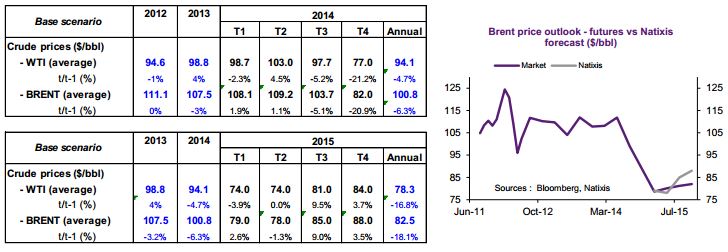

Si l’OPEP maintenait ses quotas, alors les pressions s’exerçant sur les prix du Brent pourraient se renforcer, conduisant ces derniers entre 65 et 70 $/b, voire moins.

La faiblesse actuelle des prix du pétrole ne profite pas à l’ensemble des producteurs de l’OPEP. Même les plus importants que sont l’Arabie Saoudite et les Emirats Arabes Unis s’appuient sur les réserves de cash engrangées au cours des dernières années, grâce à des prix du pétrole supérieurs à 100 $/b et aux exportations plus fortes qu’attendues. La faiblesse des prix du pétrole accentuerait fortement la pression sur les pays faibles de l’OPEP, tels que le Venezuela, la Libye, l’Algérie et même l’Irak qui ont fait part de leurs inquiétudes. Parmi ceux-ci, certains sont d’autant plus disposés à envisager des réductions de production que leurs finances publiques sont fortement tributaires des recettes pétrolières. La décision sera cette fois difficile à prendre pour les principaux pays producteurs de l’OPEP. Si l’adoption de mesures visant à soutenir les prix du pétrole pourrait inciter certains pays non-OPEP à maintenir leur production, elle pourrait être également la seule option dont dispose l’OPEP pour préserver la stabilité de la région et éviter la faillite de pays tels que le Venezuela, tout en lui évitant de vendre immédiatement son brut à vil prix, alors que les prix à long terme pourraient repartir à la hausse avec la réduction de l’effet du pétrole de schiste.

Cependant, l’Arabie saoudite ne souhaite plus être seule à l’origine d’une telle décision, l’offre non-OPEP étant amenée à rester excédentaire à moyen terme et le pays souhaitant que l’ensemble des autres producteurs de l’OPEP participent aux réductions. L’influence du pays a été renforcée par le maintien des sanctions contre l’Iran lundi dernier. Ainsi, le consensus reste baissier sur les marchés. A court terme, la faiblesse des prix du pétrole pourrait en outre contribuer à renforcer la demande des pays émergents et du reste du monde, et à faire sortir du marché les producteurs aux rentabilités marginales les plus dégradées.

Même si aucune réduction n’était annoncée, il paraît clair à l’issue de la réunion des quatre pays producteurs que ces derniers vont surveiller de près les prix du pétrole. Cela signifie également qu’ils pourraient intervenir sans attendre la prochaine réunion de l’OPEP, si les prix du pétrole baissaient significativement à court terme.

Autres facteurs pouvant agir sur le comportement des prix du pétrole dans un avenir proche

Si les risques géopolitiques dans la région MENA continuent de peser sur l’offre de pétrole, tels que les interruptions à Elsharara et aux champs de elfeel en Libye, le pétrole excédentaire pratiquement effacé en totalité la prime de risque géopolitique. Les risques entourant la Russie ne peuvent pas être ignorés non plus, mais ils n’entraîneront pas de flambée des prix du pétrole à court terme s’ils ne perturbent pas l’offre de pétrole.

L’accord entre les Kurdes et les irakiens pourrait augmenter la quantité de pétrole disponible sur le marché, dégradant un peu plus les fondamentaux. L’augmentation de la production américaine de pétrole renforcera à l’avenir les pressions sur les prix du pétrole.

Prévisions sur le prix du pétrole pour le début de 2015

En faisant l’hypothèse que l’OPEP réduira sa production et qu’aucun accord ne sera trouvé sur le nucléaire iranien, nous tablons sur un prix moyen du Brent de 85 $/b au T4-2014 et de 90 $/b au T1-2015. Sans réduction de la production, nous allons devoir réviser à la baisse nos prévisions pour décembre 2014 et 2015.

La volatilité implicite, indicatrice de la valorisation des options, est actuellement supérieure à 30%, à son plus haut depuis juillet 2012. Les prix resteront volatils à court terme. Si l’OPEP ne réduit pas sa production, les investisseurs pourraient de nouveau ajuster à la baisse leurs positions nettes longues, ce qui pourrait de nouveau accélérer le déclin des prix du pétrole.

Abhishek Deshpande , Décembre 2014

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |