| https://www.next-finance.net/fr | |

|

Stratégie

|

Notre opinion sur le rebond des valeurs Momentum

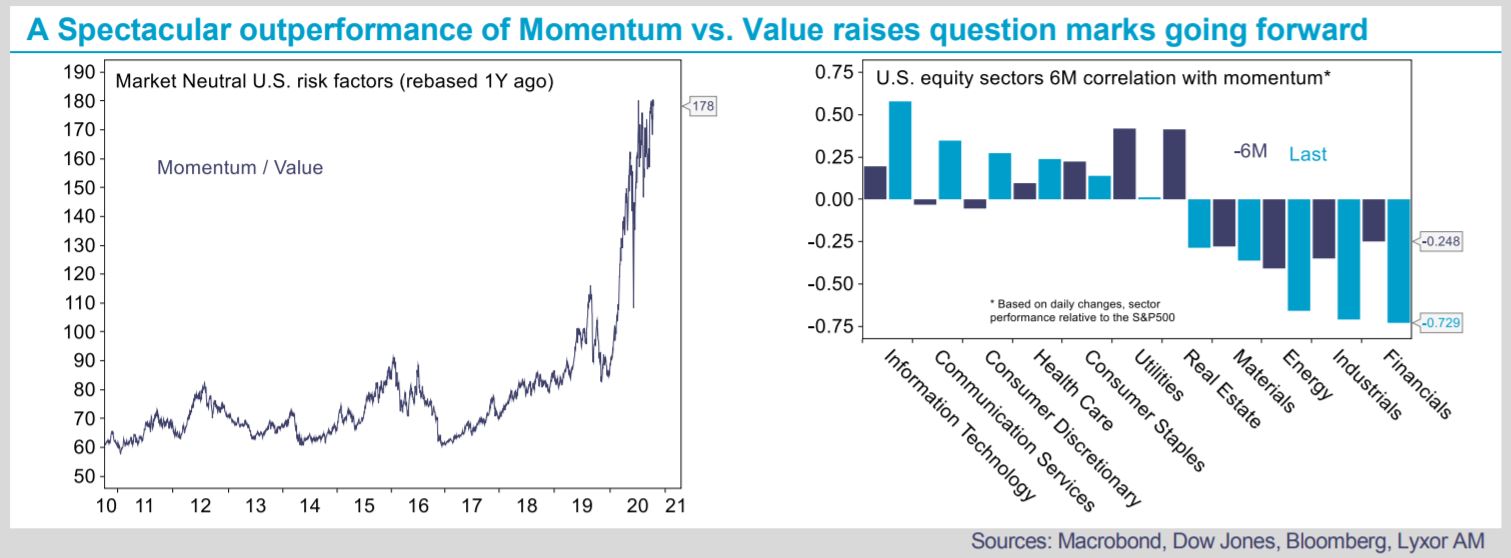

Le Momentum est une stratégie qui consiste à acheter les valeurs en hausse et à vendre celles qui se replient au sein d’un indice. Cette approche est systématique et ne tient aucunement compte des bénéfices, des valorisations ou d’autres fondamentaux tels que les dividendes. Ses antécédents de performance sont remarquables...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Le Momentum est une stratégie qui consiste à acheter les valeurs en hausse et à vendre celles qui se replient au sein d’un indice. Cette approche est systématique et ne tient aucunement compte des bénéfices, des valorisations ou d’autres fondamentaux tels que les dividendes. Ses antécédents de performance sont remarquables, ce qui ne manque pas d’interpeller les partisans de l’Hypothèse d’efficience des marchés (HEM). De fait, la persistance du Momentum va à l’encontre d’une règle fondamentale de la HEM, à savoir : si les prix historiques des actions aident à prévoir les performances futures, ils ne reflètent pas la totalité des informations disponibles. La recherche sur les facteurs qui expliquent la persistence du Momentum a été popularisée par Hong et Stein en 1999 (« A Unified Theory of Underreaction, Momentum Trading, and Overreaction in Asset Markets »).

Ces derniers mois, le facteur de risque Momentum a généré des performances robustes, en particulier aux États-Unis (+7,7% au troisième trimestre 2020). En ce moment, ses positions longues concernent les technologies de l’information, la consommation discrétionnaire et de nombreux secteurs défensifs (services de communication, consommation de base, soins de santé), ce qui reflète l’incertitude actuelle entourant la croissance. Parallèlement, ce facteur est négativement corrélé aux performances de la finance et de l’énergie. S’agissant de sa corrélation avec d’autres facteurs de risque, il s’avère que depuis quelque temps, l’approche Momentum équivaut à celle du Low Beta. En outre, elle est de plus en plus vulnérable à la hausse des rendements obligataires : selon nos estimations, un accroissement de 10 pb des taux longs américains freinerait de 2,4% la performance du style Momentum.

Autrement dit, le facteur Momentum est sensible à l’évolution du régime de taux. Les obligations souveraines sont certes chères mais protégées par les achats d’actifs des banques centrales qui ancrent les rendements obligataires à leurs niveaux actuels. Par ailleurs, un rebond soudain et brutal des valeurs cycliques et/ou décotées (industrie, matériaux, énergie ou encore finance) serait préjudiciable pour le facteur Momentum, mais paraît peu probable au regard des perspectives économiques incertaines avec la recrudescence des cas de Covid-19. Pourtant, la surperformance spectaculaire du style Momentum par rapport à son homologue Value depuis un an nous incite à la prudence. Les rotations factorielles ont tendance à nuire substantiellement à certaines stratégies alternatives. Par nature, les stratégies CTA sont exposées au facteur de risque Momentum, mais dans un cadre multi-actifs. Par ailleurs, de nombreuses stratégies L/S Equity, en particulier les approches systématiques Market Neutral, sont elles aussi exposées au Momentum. Notre positionnement sur ces stratégies est actuellement défensif. Les approches Event Driven font quant à elles partie des rares à ne pas être exposées au risque de momentum.

Jean-Baptiste Berthon , Philippe Ferreira , Octobre 2020

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |