| https://www.next-finance.net/fr | |

|

Opinion

|

Les hedge funds surperforment, mais le diable est dans les détails

Avec le retour de la volatilité en février, les marchés d’actions ont payé un lourd tribut. Pour la première fois en 15 mois, l’indice MSCI World a terminé le mois dans le rouge, cédant 3,5%, plombé par la sous-performance des marchés de l’UEM et du Japon.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

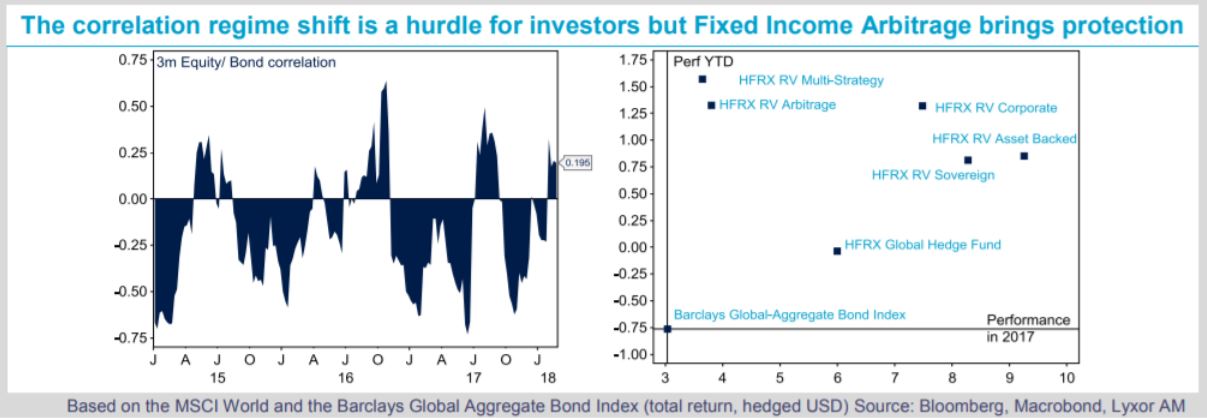

Le fait que les obligations n’aient pas apporté de protection est préoccupant. L’indice Barclays Global Aggregate Bond a lui aussi perdu du terrain en février. En fait, la débâcle des actions semble avoir été causée par les craintes de pressions inflationnistes, qui ont tiré les rendements obligataires vers le haut dans la perspective d’un durcissement monétaire aux États-Unis. La corrélation positive entre la performance des actions et celle des obligations est une épine dans le pied des investisseurs en quête de protection et de diversification.

Dans un environnement où la valorisation des actifs risqués désarçonne de plus en plus les investisseurs, les OPCVM alternatifs ont continué d’enregistrer des entrées de capitaux considérables début 2018.

Au cours des trois derniers mois (de novembre à janvier), selon Morningstar, les fonds OPCVM alternatifs ont attiré en Europe des capitaux importants (14,2 milliards d’euros).

En termes de performance, le secteur des hedge funds a accusé une perte de vitesse en février, tout en parvenant à devancer les classes d’actifs traditionnelles. Mais le diable tend à se cacher dans les détails. La performance a pâti des résultats des gérants CTA, eux-mêmes affectés par les retournements de tendance des actions et des matières premières. Certains segments de la stratégie Event Driven, notamment les fonds Special Situations, ont également été pénalisés par leur bêta élevé vis-à-vis des marchés d’actions.

Parmi les évolutions positives, les stratégies Fixed Income Arbitrage, Market Neutral L/S et Merger Arbitrage ont fait preuve d’une extrême robustesse. La sensibilité positive des fonds Fixed Income Arbitrage à la hausse des rendements obligataires s’est une fois encore manifestée, tout comme les caractéristiques de bêta faible des fonds Merger Arbitrage.

Nous maintenons la surpondération de ces deux stratégies. La stratégie Market Neutral L/S, que nous sous-pondérons, a bénéficié d’une absence de rotation des facteurs de risque. Enfin, les fonds L/S Equity ont eux aussi bien résisté, et les fonds Variable Bias semblent bien adaptés aux conditions de marché.

L’environnement de marché pourrait rester instable, surtout si l’administration américaine durcit le ton au sujet des barrières commerciales.

Lyxor Research , Mars 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |