Les gérants CTA repartent à la hausse au tournant de l’année

La gestion active a été soumise à rude épreuve en 2016. Les incertitudes politiques ont pesé sur l’appétit pour le risque et la disparition des craintes déflationnistes au profit d’espoirs de reflation au 2e semestre s’est accompagnée de retournements de tendance considérables.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

La gestion active a été soumise à rude épreuve en 2016. Les incertitudes politiques ont pesé sur l’appétit pour le risque et la disparition des craintes déflationnistes au profit d’espoirs de reflation au 2e semestre s’est accompagnée de retournements de tendance considérables. Ceux-ci ont pris la plupart des gérants actifs de court, qui n’ont donc pas pu profiter pleinement du retour de l’optimisme sur les marchés.

Les hedge funds ont sous-performé les indices boursiers et obligataires mondiaux sur l’ensemble de l’année, tandis que la gestion active traditionnelle n’a pas été en mesure de faire mieux que ses indices de référence.

Dans présent rapport en attaché, nous montrons qu’une très faible proportion des gérants actifs traditionnels en actions européennes et américaines sont parvenus à devancer leurs indices de référence en 2016. Les investisseurs actifs sur le marché obligataire ont eux aussi rencontré des difficultés. Point positif, les fonds actions asiatiques ont dégagé de l’alpha. En particulier, les fonds actions japonais, qui ont tendance à être axés sur la valeur, ont tiré parti de la rotation au détriment de la qualité et au profit de la valeur.

En 2017, la gestion active pourrait bénéficier d’un environnement plus favorable, à condition que les anticipations d’un raffermissement de l’activité économique se vérifient. Nous pensons par ailleurs que la nouvelle administration américaine a la possibilité de prolonger le cycle économique, sachant que la Fed demeurera accommodante et que les rendements obligataires, comme les cours énergétiques, restent bas. Toutefois, si les espoirs de relance liés à D. Trump sont déçus, les marchés subiront un nouveau retournement, qui pénalisera les gérants actifs ayant pris des positions plus agressives ces derniers mois.

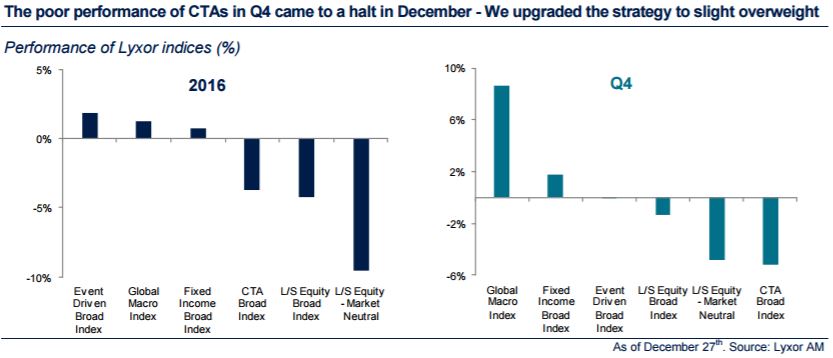

S’agissant des performances récentes des hedge funds, les deux dernières semaines de décembre ont été propices, permettant aux gérants CTA et Global Macro de générer des rendements robustes. De leur côté, les gérants L/S Equity ont sous-performé, en raison de l’interruption du rebond des valeurs cycliques.

Au cours des trimestres à venir, il nous semble que les gérants L/S Equity américains devraient pouvoir tirer parti de la dispersion accrue des cours boursiers qui est susceptible de se produire en 2017. Dans le même temps, la restructuration des entreprises américaines devrait se poursuivre, dans un contexte de déréglementation qui devrait profiter au segment Event-Driven. En revanche, nous sommes plus prudents concernant les gérants L/S Equity et Event Driven européens. Pour finir, nous avons récemment repondéré les gérants CTA. Nous pensons que l’environnement devrait devenir plus propice à l’investissement axé sur le « momentum » en 2017, pour les raisons évoquées plus haut.

Lyxor Research , Janvier 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |