Les flux vers les hedge funds deviennent positifs, mais sans grande conviction

Parmi les hedge funds, les stratégies CTA continuent d’enregistrer des gains, avec +1,1% la semaine dernière selon le groupe de référence Lyxor CTA UCITS. Les stratégies CTA excluant les matières premières de leur univers d’investissement ont surperformé (+5,9%, contre +3,5% depuis le début de l’année pour les stratégies CTA investissant dans les matières premières).

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les dernières enquêtes de conjoncture ont contribué à établir une cartographie plus claire de la situation économique mondiale. Si l’on en croit les indices PMI composite, l’économie mondiale a touché un point bas en janvier 2019 et connaît un rebond modéré depuis. Les chiffres publiés la semaine dernière indiquent une expansion inattendue du secteur manufacturier chinois, qui a alimenté les actifs risqués. Le secteur industriel allemand enregistrait toutefois encore une contraction en mars, et la BCE semble déconcertée, ne sachant plus à quels outils non conventionnels elle pourrait avoir recours pour relancer l’économie (un système de hiérarchisation pour la rémunération des dépôts ?). Malgré les signaux confus envoyés au niveau des différents pays, le rebond des actifs risqués ne faiblit pas, encouragé par la combinaison de perspectives économiques qui s’améliorent et de conditions monétaires qui s’assouplissent.

Parmi les hedge funds, les stratégies CTA continuent d’enregistrer des gains, avec +1,1% la semaine dernière selon le groupe de référence Lyxor CTA UCITS. Les stratégies CTA excluant les matières premières de leur univers d’investissement ont surperformé (+5,9%, contre +3,5% depuis le début de l’année pour les stratégies CTA investissant dans les matières premières). Leurs positions longues sur les marchés obligataires européens ont tiré parti de la publication de chiffres macroéconomiques médiocres en Allemagne, qui ont eu pour effet de tirer les rendements obligataires vers le bas. La stratégie affiche désormais une hausse de +5,4% depuis le creux de fin janvier, mais il lui faudra du temps pour opérer un rétablissement complet. Il faudrait qu’elle gagne plus de 15% supplémentaires pour égaler le précédent pic, enregistré en mars 2015.

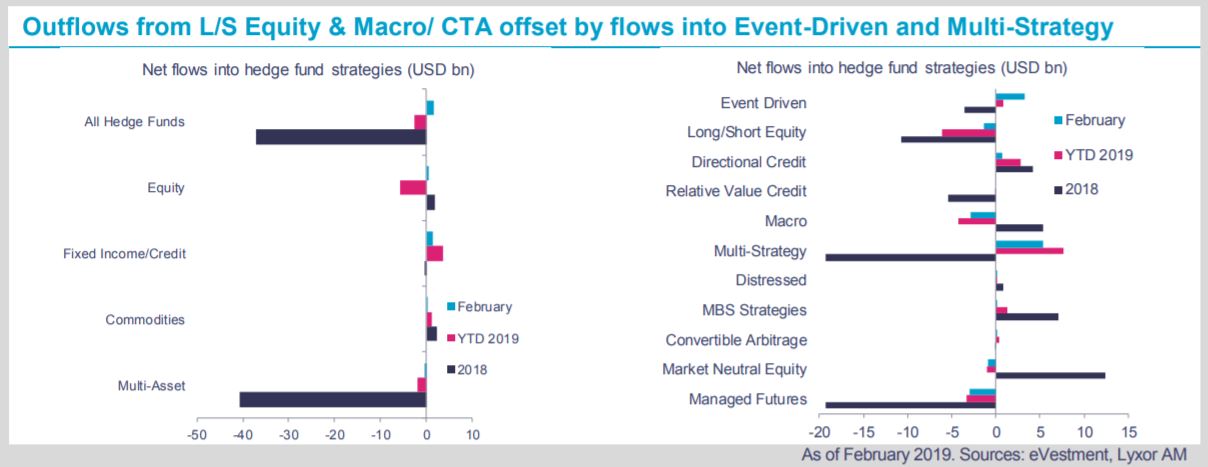

Dans le même temps, les stratégies L/S Equity se sont inscrites en retrait. Les stratégies Directional L/S Equity et Market Neutral L/S Equity ont toutes deux signé des performances ternes en mars. Les flux à destination des stratégies de hedge funds offshore sont revenus dans le vert en février, selon eVestment. Cela étant, l’appétit des investisseurs pour les fonds L/S Equity reste pour le moins limité. Les stratégies Directional et Market Neutral L/S Equity ont toutes deux enregistré d’importantes sorties de capitaux en janvier et février. Parmi notre groupe de référence composé de 243 stratégies, les cinq stratégies les moins performantes en mars ont essentiellement été des stratégies L/S Equity, à la fois Directional et Market Neutral, avec une fourchette de performance comprise entre -3,3% et -4,3%.

Nos scénarios concernant la stratégie demeurent relativement défensifs, même si nous avons récemment relevé l’exposition aux fonds L/S Equity Long Bias de « sous-pondérée » à « neutre » dans le but de capter du bêta dans les portefeuilles.

Lyxor Research , Avril 2019

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |