| https://www.next-finance.net/fr | |

|

Stratégie

|

Les divergences de politique monétaire - Conséquences pour la classe d’actifs obligataire :

ETF Securities continue de prévoir des défauts liés à la baisse des prix du pétrole, y compris sur le segment du "High Yield" américain, au sein de certains marchés périphériques et parmi certaines petites banques et entreprises dans les principaux pays exportateurs de pétrole.

Qu’est-ce que la part croissante d’obligation affichant des taux nominaux et réels négatifs implique en termes d’opportunités ?

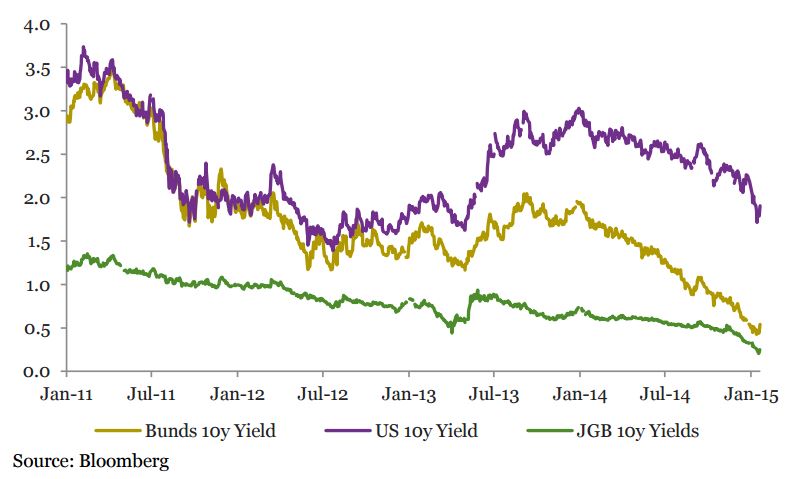

Les taux négatifs sont plus répandus en Europe, l’augmentation des risques de déflation favorisant la probabilité d’éclatement de la zone euro, après que la Banque nationale suisse ait abandonné sa politique d’intervention. Les rendements sont négatifs jusqu’à une maturité de 10 ans, mais des taux inférieurs à -1 % sont probablement intenables.

En revanche, le thème de la divergence est toujours présent ; la prochaine hausse de taux de la Réserve fédérale se traduirait par des taux américains à 10 ans au-dessus de 3 % d’ici la fin 2016, mais les rendements ne peuvent qu’augmenter à mesure qu’un retour des taux d’intérêt à un niveau proche de zéro devient peu probable, si on ne tient pas compte de la vigueur du dollar.

A l’avenir, les assouplissements quantitatifs des Banques centrales européenne et Japonaise vont maintenir le taux des obligations du gouvernement allemand et japonais à des niveaux très bas sur l’ensemble de la courbe des taux.

Nous continuons de prévoir des défauts liés à la baisse des prix du pétrole, y compris sur le segment du "High Yield" américain, au sein de certains marchés périphériques et parmi certaines petites banques et entreprises dans les principaux pays exportateurs de pétrole. Cependant, nous ne pensons pas que cette situation soit de nature à créer un risque systémique.

L’inflation modérée conduira la plupart des banques centrales des marchés émergents à faire preuve de compromis, ce qui devrait favoriser les marchés obligataires et affaiblir les monnaies. Des rendements plus élevés n’ont pas réussi à compenser leur dépréciation à la fin de l’année 2014, même si les obligations bénéficient désormais d’une compression des taux de rendement. Des obligations de pays émergents affichant un rendement de 6 % semblent plus attractives dans un environnement plus accommodant.

Declining Bund, JGB Yields Drive Down UST Yields

ETF Securities , Avril 2015

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |