| https://www.next-finance.net/fr | |

|

Stratégie

|

Le prix du pétrole en négatif !

Il est excessif de dire que le prix du pétrole est négatif. C’est un contrat future avec échéance en mai 2020 qui est effectivement passé en négatif. Les fondamentaux jouent un rôle très important pour maintenir les cours du baril à des niveaux très bas. Les mécanismes de marché expliquent le carnage sur ce contrat spécifique.

Les taux d’intérêts en négatif étaient impensables il y a encore peu. On y est.

Le prix de l’énergie négatif était lui aussi était impensable. On a eu néanmoins par le passé le prix de l’électricité en Europe qui est passé en négatif à plusieurs reprises : il coute moins cher à un producteur de vendre à prix négatif que d’arrêter certaines centrales, par exemple les centrales nucléaires. On avait aussi eu, il y a quelques semaines, un obscur contrat sur du pétrole brut de mauvaise qualité dans l’Oklahoma qui avait eu un prix négatif à -0,19 dollar parce que les producteurs là aussi préféraient payer que de couper la production.

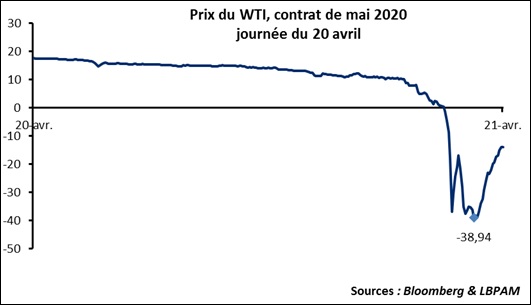

Mais le graphique ci-dessous, que vous allez voir et revoir aujourd’hui est proprement incroyable. Le contrat future de mai sur le pétrole WTI, est passé à -38,94 dollars hier soir.

Que s’est-il passé ?

D’abord les fondamentaux. La demande de pétrole s’est effondrée à cause de la crise liée au coronavirus. L’offre, elle n’a pas suivi dans les mêmes proportions, les baisses de productions annoncées par l’OPEP la semaine dernière, 9,7 mbj, représentent un tiers de la baisse estimée de la demande.

De plus il est assez difficile pour un producteur de réduire, et encore plus d’arrêter, un puits pétrolier. Des à-coups dans la production créent souvent des dommages irréversibles dans les couches géologiques et diminuent donc la productivité à long terme du puits. D’où la résistance de la production à la baisse et la suspicion que la « baisse de production » de l’OPEP n’était en grande partie qu’un stockage temporaire.

Trop d’offre et une demande qui s’effondre ont amené les prix du pétrole à des niveaux très bas, le Brent de la mer du nord est ce matin à 25 dollars le baril.

Pour passer en négatif il faut néanmoins ajouter un élément de plus. Le contrat future mai 2020 sur le WTI était « livrable » : dit autrement si vous avez acheté ce contrat et vous ne le revendez pas avant sa date limite (hier soir) vous devez recevoir, physiquement, le pétrole que vous avez acheté. Hors il ne reste absolument plus de capacité de stockage dans le monde. Il est donc très difficile de recevoir du pétrole, tous les intervenants ont donc dû revendre leurs contrats « mai 2020 » quel qu’en soit le prix, même négatif. Il faut d’ailleurs remarquer que cette aberration est limitée au pétrole WTI coté à New-York, le contrat équivalent sur le Brent de la mer du nord est resté positif au-dessus de 20 dollars.

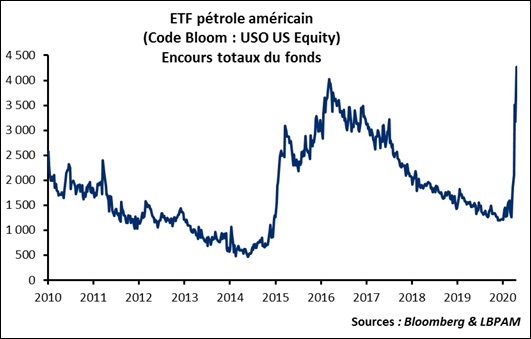

La raison : des ETF qui permettent aux investisseurs d’être exposés aux prix du pétrole sans avoir à se soucier du marché physique. Le graphique ci-dessous montre que l’encours de ces ETF a explosé ces dernières semaines. Evidemment cet ETF n’a pas vocation à recevoir du pétrole physique et encore moins à le stocker, il a donc dû liquider, quel que soit le prix, ses contrats futures, arrivant à échéance. D’où le carnage sur les marches.

Stéphane Déo , Avril 2020

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |