La stratégie L/S Equity maintient son avance

Depuis le début du premier trimestre, les stratégies L/S Equity et Relative Valueont ont surperformé les autres stratégies de hedge funds. Au contraire, les gérants CTA restent en retrait, dans la mesure où les turbulences de marché subies en février les ont contraints à désendetter leurs portefeuilles. De ce fait, ils n’ont pas pu profiter du redressement du marché...

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les publications économiques américaines récentes ont contribué à la stabilisation des marchés obligataires. Les statistiques sur les salaires et les ventes au détail récemment publiées pour le mois de février ont déçu les attentes, tandis que l’indice des prix à la consommation a affiché en février une croissance tout juste conforme au consensus, à 0,2% en glissement mensuel et 2,2% en glissement annuel. Dans ce contexte, les rendements des bons du Trésor à 10 ans se sont stabilisés autour de 2,85% et les craintes relatives à des tensions inflationnistes et à un resserrement monétaire plus important que celui actuellement intégré par les cours de marché se sont quelque peu atténuées. Cet environnement a profité aux actifs risqués, en particulier aux États-Unis et dans les marchés émergents.

Dans l’univers des hedge funds, cette évolution a permis aux stratégies L/S Equity et Relative Value de continuer à enregistrer des gains.

Depuis le début du premier trimestre, toutes deux ont surperformé les autres stratégies de hedge funds. Au contraire, les gérants CTA restent en retrait, dans la mesure où les turbulences de marché subies en février les ont contraints à désendetter leurs portefeuilles. De ce fait, ils n’ont pas pu profiter du redressement du marché.

Nous conservons nos convictions fortes à l’égard de la stratégie Event-Driven.

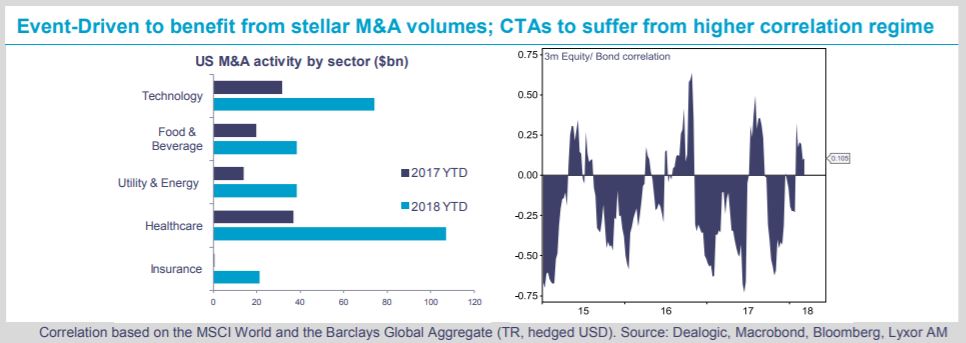

À ce sujet, il convient de souligner que l’activité de fusions-acquisitions a débuté 2018 sur les chapeaux de roues aux États-Unis. Selon Dealogic, les opérations américaines de fusions-acquisitions marquent une hausse de 52% en cumul annuel par rapport à la même période l’an dernier, à 378 milliards de dollars.

La santé et la technologie restent les secteurs où la consolidation est la plus soutenue, avec des volumes valant respectivement 107 et 74 milliards de dollars depuis le début de l’année (contre des volumes respectifs de 37 et 32 milliards de dollars pour la même période en 2017).

Nous maintenons également la surpondération de la stratégie Fixed Income Arbitrage, qui a généré par le passé des rendements ajustés du risque très attrayants et apporte une certaine protection face à la montée des rendements obligataires. S’agissant du segment L/S Equity, nous préférons les fonds américains aux fonds européens.

La réforme fiscale aux États-Unis pourrait en effet s’accompagner de performances boursières plus différenciées et, s’agissant des fonds L/S, d’opportunités plus nombreuses de dégager des rendements, à partir des positions courtes comme longues. Enfin, nous avons décidé d’appliquer une sous-pondération aux fonds CTA.

Nous pensons en effet que les conditions de marché pourraient rester instables, sans grande tendance. En parallèle, le renforcement de la corrélation entre les actions et les obligations constitue un obstacle. Il convient toutefois de noter que le désendettement des portefeuilles de ces fonds les rend désormais moins sensibles aux retournements de tendance, et leurs performances devraient par conséquent se révéler moins volatiles que dernièrement.

Lyxor Research , Mars 2018

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |