| https://www.next-finance.net/fr | |

|

Opinion

|

La saison des valeurs refuges

Si le dollar est susceptible d’afficher une certaine résistance à court terme, nous restons positifs sur la tendance à long terme de la paire EUR/USD, soutenue par un écart de taux d’intérêt qui devrait évoluer en faveur de l’euro. De leur côté, le dollar australien et le yuan restent étroitement liés à la réouverture de la Chine. Enfin, le franc suisse, l’or et le yen devraient bénéficier des incertitudes macroéconomiques.

USD

Résistance à court terme

Le dollar pourrait retrouver des couleurs dans les semaines à venir, aidé par une dynamique macroéconomique positive susceptible d’entraîner une réévaluation à la hausse des prévisions concernant les taux de la Fed, alors que le marché anticipe une baisse des taux agressive depuis le mois de mars. Le statut de valeur refuge de la devise américaine reste toutefois menacé par les inquiétudes concernant les banques régionales américaines et le plafond de la dette. Si l’histoire nous enseigne qu’un compromis ou une suspension temporaire du plafond pourrait donner un coup de pouce au billet vert, la tendance de long terme à la faiblesse du dollar reste intacte.

EUR

Essoufflement de la dynamique

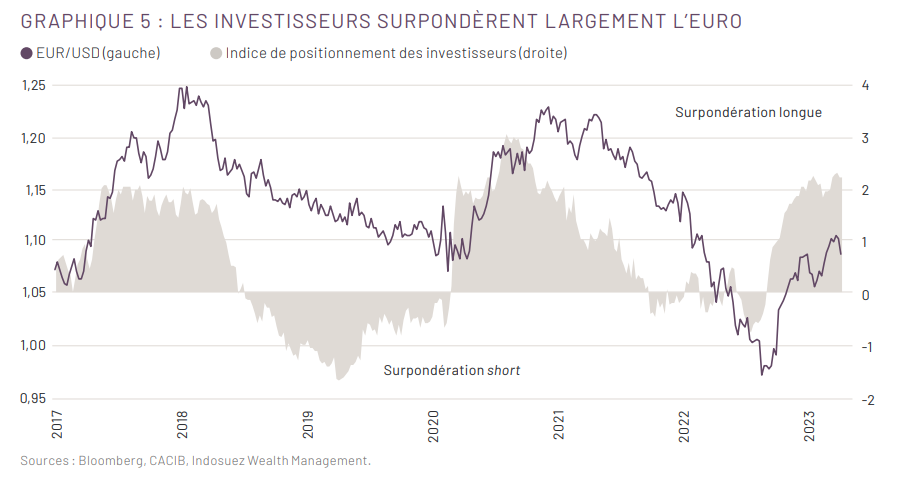

L’euro risque de perdre du terrain à court terme, puisqu’une grande partie des éléments positifs sont déjà intégrés dans les cours. Le taux de change effectif nominal de la monnaie unique étant proche de ses sommets historiques et le positionnement des investisseurs reflétant une forte surpondération (graphique 5), le potentiel de hausse semble épuisé à ce stade. En outre, des surprises moins négatives aux États-Unis devraient peser sur la paire EUR/USD à court terme. Nous maintenons cependant notre cible de 1,08-1,12, une BCE plus agressive devrait en effet soutenir la devise européenne en renforçant l’écart de taux d’intérêt en faveur de l’euro. Une sortie de la fourchette vers 1,15 – voire plus haut – n’est pas exclue, mais nécessiterait un positionnement nettement plus accommodant de la Fed.

AUD

Dynamique de l’inflation et réouverture de la Chine

Alors que la Banque centrale d’Australie (RBA) a surpris en relevant ses taux d’intérêt de 25 pb après une pause en avril, les marchés évaluent maintenant à environ 50 % les chances d’une nouvelle augmentation de 3,85 % à 4,10 % d’ici le mois d’août. La banque centrale souhaite ramener l’inflation (7 % au premier trimestre après un pic à 7,9 %) dans une fourchette de 2 à 3 % dans un délai raisonnable. Les importations chinoises en provenance d’Australie restent solides (+22 % en GA, contre -7,9 % pour les importations chinoises totales en avril). En effet, la Chine demeure un acheteur important de matières premières australiennes telles que le minerai de fer et le charbon. À moins d’une récession sévère, toute baisse du dollar australien sera limitée. Les supports se situent à 0,6630 (avant la hausse des taux de la RBA) et, de façon plus critique, à 0,6560 (le pivot du récent double creux).

CNY

Des atouts et des faiblesses

Le yuan subit actuellement des pressions à court terme, les marchés craignant que la réouverture de la Chine s’essouffle. Les services sont stimulés par la demande refoulée des consommateurs, mais l’activité industrielle pâtit de la montée des pressions extérieures. La Banque populaire de Chine demeure plutôt accommodante, même si aucune mesure de relance supplémentaire n’a été annoncée pour l’instant. Nous restons toutefois positifs à long terme : la paire USD/CNY pourrait se situer dans une fourchette de 6,8-6,6 en 2023/24, soutenue par une économie qui affiche parmi les meilleures prévisions au niveau mondial pour 2023.

CHF

Vigueur persistante

Depuis le début de l’année, le franc suisse s’est bien comporté malgré les turbulences causées par l’effondrement de Credit Suisse. Cela réduit le potentiel de gains supplémentaires à court terme, mais la devise devrait rester solide, soutenue par de nouvelles hausses de taux et d’éventuelles interventions sur le marché des changes, alors que l’inflation sous-jacente reste bien supérieure à l’objectif de la Banque nationale suisse (BNS). En outre, le statut de valeur refuge du franc suisse reste attrayant dans un environnement marqué par de nombreuses incertitudes. Nous anticipons une fourchette de 0,97-1,00 pour la paire EUR/CHF et un niveau proche de 0,90 pour la paire USD/CHF.

JPY

Dans l’attente d’un changement de politique monétaire

Le nouveau gouverneur de la banque centrale, Kazuo Ueda, s’est engagé à maintenir une position accommodante, liant toute évolution du contrôle de la courbe des taux à la tendance sous-jacente de l’inflation. Ce discours a exercé une pression à la baisse sur le yen. Toutefois, comme les craintes de récession augmentent aux États-Unis et que l’inflation sous-jacente accélère au Japon, la politique monétaire de la Banque du Japon devrait être révisée dans les mois à venir. Nous maintenons notre opinion positive à moyen terme sur le yen, qui devrait retrouver son attrait de valeur refuge.

OR

Demande toujours robuste

Malgré la récente correction qui a succédé au pic de 2 070 dollars l’once atteint début mai, le métal jaune reste proche de niveaux historiquement élevés et sa tendance haussière à long terme demeure intacte, soutenue par les risques pesant sur l’économie américaine. Les craintes de récession et le plafond de la dette américaine pourraient en effet permettre à l’or de continuer à flirter avec les sommets. Les analystes de Bank of America envisagent un prix proche de 2 500 dollars l’once cette année en cas de défaut de paiement des États-Unis. Néanmoins, des cours historiquement élevés pourraient inciter les banques centrales émergentes qui avaient ciblé l’or pour des raisons stratégiques ou géopolitiques à cesser leurs achats, ce qui limiterait le potentiel de hausse.

Maxime Garcia , Juin 2023

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |