| https://www.next-finance.net/fr | |

|

Opinion

|

La hausse de l’Euro contre Dollar depuis le début de l’année 2017 doit être prise en considération, à sa juste place

Sur moyenne période (5 ans) , on n’identifie pas de relation claire de cause à effet entre la valorisation des marchés obligataires, d’action et le taux de change. Les corrélations statistiques sont trop faibles pour être significatives...

L’euro dollar prend à contre-pied le consensus.

La parité euro/dollar n’a jamais été aussi loin du consensus de début d’année qui prévoyait une remontée du dollar contre l’euro avec le durcissement anticipé de la politique monétaire de la Fed et un raffermissement de la croissance au Etats Unis.

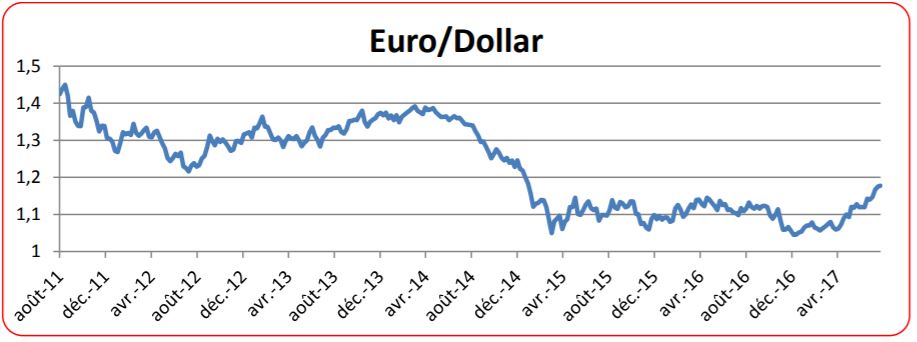

Au 23 août 2017, l’euro s’est apprécié de 12,5 % face au dollar depuis le début de l’année à 1,1820 (versus 1,05 à fin décembre 2016) et a retrouvé son niveau de janvier 2015.

- Sources : EGAMO au 17/08/2017

Toutefois l’euro ne s’est pas apprécié uniformément face à toutes les devises. La hausse du taux de change effectif, c’est-à-dire pondéré par devise en fonction du poids de celle-ci dans le commerce extérieur de la zone euro n’est ainsi « que » de 6 % depuis mi-avril.

La hausse de l’Euro contre Dollar relève de facteurs propres aux Etats-Unis, mais aussi à notre zone, induisant en synthèse une inflexion des flux en faveur de notre devise.

L’affaiblissement significatif du dollar trouve une partie d’explication au sein même des Etats-Unis avec les incertitudes politiques liées à l’affaiblissement du pouvoir exécutif américain. Le Président Trump a beaucoup promis avant et après même son élection, les investisseurs dans un premier temps avaient accepté l’augure d’une croissance revigorée à base de reflation budgétaire. Désormais, ils n’y croient plus et leur confiance en Trump s’érode. La réforme de l’Obamacare est un échec, or son succès était une condition indispensable pour permettre une baisse de la pression fiscale tout en libérant des marges de manœuvre pour financer un vaste plan d’infrastructures désormais lui aussi peu probable. En fait, Trump n’a pas de majorité solide, sa popularité s’effrite, les dysfonctionnements de son Administration inquiètent et il subit revers sur revers. L’annonce des démissions du porte parole du président américain Sean Spicer, le 21 juillet 2017 et celle de son conseiller économique Kenneth Frazier le 14 août 2017, en sont des exemples récents.

Ces incertitudes politiques, compte tenu de leur impact négatif sur la croissance, compliquent l’action de la Réserve Fédérale en matière de normalisation de sa politique monétaire, à un moment où l’inflation demeure plus basse qu’escompté à ce stade du cycle économique américain. La Fed a commencé à remonter ses taux d’intérêt directeurs le 16 décembre 2015, avec une très grande prudence. Depuis cette date, elle a procédé à trois autres hausses de taux et a annoncé les modalités prochaines de la réduction de la taille de son bilan sans en préciser la date de début. Le tassement de l’inflation avec un (CPI) stagnant à +0,1% en juillet 2017 et s’établit à +1,7% en rythme annualisé, sous le seuil des 2% fixé par la Fed laisse rend crédible l’hypothèse d’une temporisation dans la poursuite du resserrement de la politique monétaire. Cette hypothèse contribue à peser sur le niveau du dollar par rapport à l’Euro.

L’Euro se renforce aussi grâce à une amélioration sensible mais continue de la situation économique et politique dans notre zone. Au deuxième trimestre 2017, la croissance du PIB s’est élevée à +0,6% (versus +0,5% au premier trimestre 2017). Le FMI prévoit une croissance du PIB de la zone Euro à +1,9% en 2017. De plus, la baisse continue du chômage en zone Euro favorise l’amélioration de la confiance, donc la consommation et l’investissement.

Cette situation économique plutôt favorable conjuguée au recul du risque politique avec la relance du partenariat franco allemand, a permis de revigorer les flux en provenance des investisseurs internationaux, structurellement soucieux de diversification par rapport à la zone Dollar, à un moment où les actifs financier libellés en dollar, notamment les actions, peuvent être perçus comme chers relativement à ceux de notre zone.

Ce renforcement de l’euro est à court terme un bon signal, mais à terme, il rend les exportations européennes moins attractives en termes de prix ce qui peut avoir un impact restrictif non désiré sur l’activité et donc retarder la BCE en matière de normalisation monétaire, avec toutes les conséquences que cela pourrait avoir sur les marchés financiers.

Enfin, le dollar est probablement victime de la volonté des investisseurs de diversifier structurellement leurs investissements en allant d’avantage sur la zone Euro. En effet, pour beaucoup, la bourse américaine est chère et ils se réorientent donc en partie vers les bourses européennes qui le sont moins, alors que les perspectives économiques en Europe sont plutôt raffermies, avec un projet politique renforcé.

Les conséquences de cette évolution de l’Euro Dollar sur les différentes classes d’actifs doivent être prises en compte par le gérant de mandat assurantiel.

Même si les mandats assurantiels gérés par EGAMO sont en Euro, ce qui signifie qu’il n’y a pas de risque de change direct, l’évolution de l’Euro Dollar peut avoir des conséquences différenciées indirectes sur les valorisations des différentes classes et sous-classes d’actifs. Ces conséquences doivent être prises en compte dans l’ajustement tactique de l’allocation et la sélection des titres en portefeuille, parmi l’ensemble des autres paramètres. L’allocation peut être impactée par les inflexions macro économiques possibles en cas d’accentuation de la tendance, la sélection peut être affectée par l’impact sur le risque spécifique des titres.

Concernant les marchés d’action, la faiblesse du dollar impacte globalement les sociétés dont une part du chiffre d’affaires est réalisée aux Etats-Unis alors que leurs coûts sont en Euro. Leurs résultats sont donc mécaniquement impactés à la baisse. A moyen terme elles perdraient en compétitivité prix durant les prochains trimestres si la tendance actuelle se confirme ce qui grèverait leurs chiffres d’affaires en volume. La baisse de la monnaie américaine est donc préjudiciable, toutes choses étant égales par ailleurs, à la tendance des indices actions.

Les secteurs les plus impactés, les exportateurs, sont la pharmacie, les biens de consommation et les biens d’équipement. Ainsi, les valeurs de santé avec -7,1% et celles de consommation avec -5,9% (à la date du 18 août 2017) font partie des plus mauvaises performances sectorielles du Stoxx 600 enregistrées depuis mi-mai.

Les secteurs les moins exposés aux fluctuations des changes sont les banques, les utilities, les télécoms, l’immobilier ou bien encore la grande distribution. Cependant depuis mi-mai, seules les utilities ont une performance positive avec +2,35% (en date du 18 août 2017).

Pour l’ensemble du marché Action de notre zone, l’augmentation des flux de capitaux internationaux, qui contribuent à la bonne tenue de l’Euro, a un impact positif en facilitant le financement, toutes choses égales par ailleurs, des sociétés concernées. L’anticipation de poursuite de la tendance peut encore accroître ces flux en provenance d’investisseurs situés hors zone Euro à la recherche de gains de change et contribuer à la valorisation de l’ensemble du marché. Ce phénomène est à double tranchant car il peut être une source de correction future si les perspectives sur le change se retournent.

Concernant les marchés obligataire, l’impact macro économique de la tendance actuellement observée sur le taux de change tient à ses effets possibles sur la normalisation de la politique monétaire de la BCE. Si la hausse de l’Euro devait avoir un impact négatif sur la croissance de notre zone (ce qu’il est difficile de mesurer synthétiquement tant le sujet est complexe) et sur l’inflation (en baissant le prix des biens importés, ce qui est beaucoup plus net), la sortie du QE pourrait être retardée et donc la remontée des rendements sur le marché obligataire aussi.

Sur le marché primaire, l’anticipation éventuelle de la poursuite du raffermissement de l’Euro Dollar peut dissuader les émetteurs basés en zone Dollar d’émettre en Euro et donc accentuer encore l’insuffisance de l’offre de papier par rapport à la demande émanant des investisseurs à la recherche de rendement. Inversement, elle peut inciter certains émetteurs basés en zone Euro à émettre aussi en Dollar.

Tant sur le marché primaire que sur le secondaire, les spreads des émetteurs sont affectés, comme c’est le cas pour le prix des actions, par leur exposition spécifique à la zone dollar. Leur spread peut être affecté selon leur secteur et leurs caractéristiques propres, en fonction de l’impact anticipé sur leur solvabilité.

*************************

Même s’il est possible d’identifier des conséquences possibles de l’évolution récente de l’Euro/Dollar sur les marchés sur lesquels nous sommes investis, que le gérant assurantiel doit naturellement prendre en compte, il convient de relativiser le facteur du taux de change pour la raison suivante : celui-ci est probablement autant (sinon davantage) une conséquence de l’évolution des situations économiques, financières et politiques relatives des grandes zones qu’une cause.

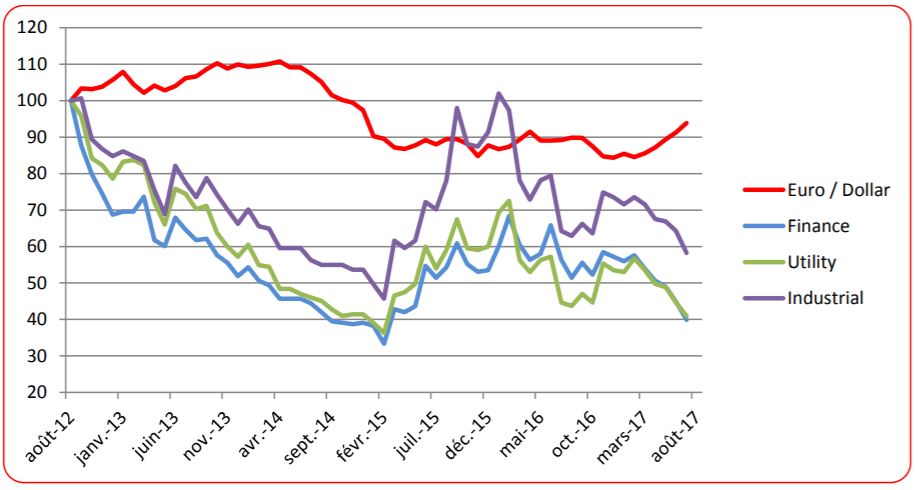

Sur moyenne période (5 ans) , on n’identifie pas de relation claire de cause à effet entre la valorisation des marchés obligataires, d’action et le taux de change. Les corrélations statistiques sont trop faibles pour être significatives (-0.1 pour l’Euro-Dollar / Eurostoxx et -0,22 pour l’Euro-Dollar / Barclays Euro Aggregate).

Aussi tout en demeurant vigilant aux conséquences macro et spécifiques identifiées, il convient de ne pas en surpondérer la portée, par rapport à l’ensemble des autres paramètres qui doivent être prise en compte dans la gestion des portefeuilles. Dans ce domaine comme dans les autres, il convient de ne pas céder aux effets de mode.

Evolution comparée depuis 5 ans au 24 août 2017 de l’Euro-Dollar, de l’Eurostoxx et du Barclays Euro Aggregate :

- (Sources Bloomberg, EGAMO)

Euro Stoxx 50 versus euro/dollar depuis août 2012 avec indice base 100 :

- (Sources EGAMO)

Barclays Aggregate (Finance, Utility et Industrial) versus euro/dollar depuis août 2012 avec indice base 100 :

- (Sources EGAMO)

Equipes de gestion d’EGAMO , Août 2017

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |