| https://www.next-finance.net/fr | |

|

Opinion

|

La dette, la monnaie digitale et le climat transforment-ils les pratiques des banques centrales et l’économie en général ?

Les banques centrales sont confrontées à trois défis pressants : la dette, la monnaie digitale et le climat. Nous pensons que la réponse à ces défis par les principales banques centrales changera la nature de la politique monétaire et le rôle des banques centrales dans l’économie et la société dans son ensemble.

Dette

Depuis la grande crise financière de 2007/2008 (GFC), les banques centrales ont complété la panoplie des outils de politique monétaire en utilisant de nouveaux instruments non standard et en améliorant les instruments existants. Parmi ces politiques non conventionnelles, on note plus particulièrement le Quantitative Easing. Selon la définition de Ben Bernanke, « le Quantitative Easing implique l’achat de titres par la banque centrale sur le marché, financé par la création de réserves bancaires détenues à la banque centrale. »

Les principales banques centrales ont lancé des programmes de Quantitative Easing (QE) dans les années qui ont suivi la GFC et ont eu à nouveau recours massivement à cet instrument en réponse à la pandémie de COVID-19. La Réserve fédérale (Fed), la Banque centrale européenne (BCE), la Banque d’Angleterre et la Banque du Japon ont toutes pratiqué le Quantitative Easing.

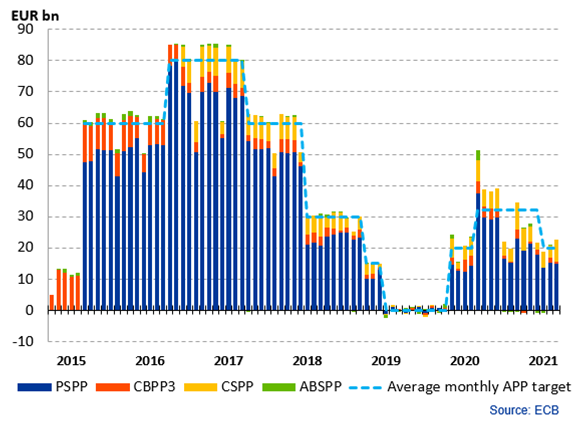

Graph.1- Programmes d’achat d’actifs de la Banque centrale européenne

- Source : BCE, Programmes d’achat d’actifs, https://www.ecb.europa.eu/mopo/pdf/.... Le graphique ne comprend pas les achats effectués dans le cadre du plan d’achat d’actifs d’urgence face à la pandémie (PEPP). (PSPP -programme d’achat du secteur public, CBPP3 -troisième programme d’achat d’obligations sécurisées, CSPP -programme d’achat du secteur des entreprises, ABSPP -programme d’achat de titres adossés à des actifs, APP -programme d’achat d’actifs) Au 31 mars 2021.

Les bilans des banques centrales ont augmenté de façon spectaculaire au cours de la dernière décennie. Le montant des obligations achetées par l’Eurosystème dans le cadre de ses différents programmes (APP et PEPP) s’élevait par exemple à environ 4000 milliards d’euros à la mi-avril 2021.

Plus de 75 % des titres détenus par la BCE sont des obligations d’État, dont l’achat se poursuivra à un rythme important au moins jusqu’à la fin mars 2022, ce qui va encore gonfler son bilan.

Il en va de même pour la Fed qui détenait plus de 7 700 milliards de dollars (avril 2021), soit une multiplication par neuf depuis début 2008.

La BCE et la Fed finiront par détenir entre 25 et 30 % de la dette de leurs gouvernements, et la Banque du Japon plus de 40 %.

Des questions existentielles planent sur cette dette, bien au-delà des questions contingentes sur la durée des programmes d’achat actuels. Les banques centrales vont-elles s’engager dans la voie d’un renouvellement indéfini, en envisageant l’allongement de la maturité ? Cette dette deviendra-t-elle finalement perpétuelle ou sera-t-elle tout simplement annulée comme cela a été proposé ? Dans le cas de l’Union européenne, la BCE remplacera-t-elle progressivement la dette nationale par une dette supranationale émise par la Commission dans le cadre de programmes tels que « Next Generation EU » ?

Digital

Au cours des dernières années, nous avons assisté à une accélération du rythme de la numérisation dans tous les aspects de l’économie et, plus largement, au sein de la société. Une révolution technologique est en cours : l’argent ne pouvait pas rester à l’écart.

Ce n’est en effet pas la première fois que la monnaie subit une transformation technologique radicale et chaque transformation, comme le passage des pièces d’or aux billets de banque, a fait face à des difficultés propres.

Une grande confusion règne autour de la définition exacte de la digitalisation de la monnaie. Cette notion englobe différents phénomènes tels que les systèmes de paiement électronique, dont les plus performants sont les portefeuilles digitaux des Chinois WeChat et Alipay ; la panoplie émergente de crypto-monnaies fiduciaires, comme le populaire bitcoin et les « stablecoins » sur blockchain ; et la possibilité pour les banques centrales d’émettre des monnaies digitales.

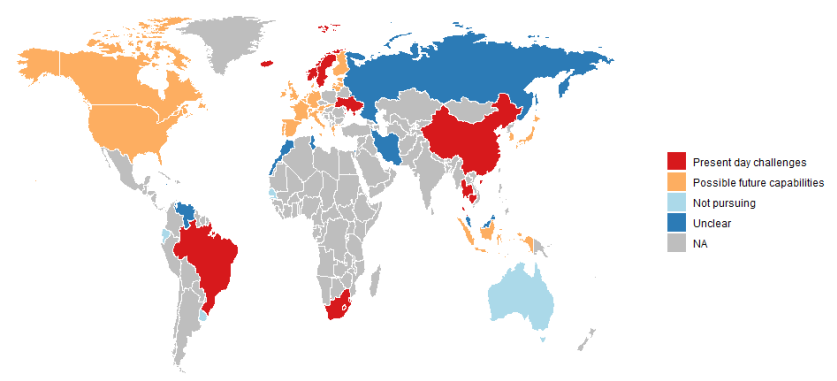

Les banques centrales et les gouvernements du monde entier envisagent d’introduire des monnaies digitales de banque centrale (« CBDC »), comme le montre le graphique 2 :

Graph. 2 – Les banques centrales envisagent de recourir aux monnaies digitales

- Les pays ont été classés dans l’une des cinq catégories suivantes : (1) Traitant les difficultés actuelles, (2) explorant les capacités futures possibles, (3) ne poursuivant pas la recherche et l’expérimentation, (4) motivations peu claires, et (5) non disponible. Source : Jess Cheng, Angela N Lawson et Paul Wong, Preconditions for a general-purpose central bank digital currency, Feds notes, 24 février2021 https://www.federalreserve.gov/econ...

Depuis quelque temps, la Banque des règlements internationaux (BRI) s’efforce de fournir des éclaircissements et de produire une première taxonomie.

Les banquiers centraux tiennent à souligner la différence entre les monnaies digitales des banques centrales (CBDC) et les crypto-monnaies qu’ils préfèrent appeler « crypto-actifs ». Nous pensons qu’il existe un point de vue « officiel » qui fait son chemin, qui considère que les monnaies digitales s’appuient sur une autorité centrale et sont associées à une monnaie physique, comme le dollar américain ou l’euro. Au contraire, les crypto-monnaies sont considérées comme plus proches de l’investissement que de la monnaie et sont « minées » ou « produites » de façon décentralisée par des acteurs privés.

La réalité est plus complexe. Le développement de monnaies privées est possible -le bitcoin pourrait ainsi être bientôt accepté comme moyen de paiement par certaines entreprises. Le risque dystopique de fragmentation, de multiplication et de concurrence des monnaies pourrait bientôt devenir réel, tout comme la possibilité de créer des zones internationales de monnaies digitales soutenues par le secteur privé au-delà des frontières nationales.

Face à cette menace, mais aussi devant la possibilité d’avoir à disposition de nouveaux outils pour remplir leurs mandats, les banques centrales étudient plus activement l’intérêt et la manière de créer des monnaies digitales. Un récent rapport de la BCE sur l’euro digital présente des arguments convaincants en faveur de sa création.

Le défi pour les banques centrales sera de rendre compatible le monde en évolution rapide des technologies digitales avec le mandat de stabilité qui leur est confié. De nombreux travaux préparatoires sont nécessaires et de nombreuses questions doivent être résolues, comme par exemple, entre autres, l’accès, la confidentialité, la sécurité, la lutte contre le blanchiment d’argent, les éventuelles restrictions d’utilisation, la rémunération, etc.

La digitalisation de la monnaie ouvre un champ de possibilités et son introduction pourrait avoir de larges ramifications. La politique monétaire pourrait en être transformée. En regardant de plus près la rémunération des CBDC, les effets pourraient être multiples.

Par exemple : i) la transmission des taux d’intérêt aux taux de dépôt des ménages pourrait devenir plus directe ; ii) le cas des taux d’intérêt négatifs, ce que les économistes appellent le « problème de la limite inférieure zéro », pourrait disparaître ; iii) la rémunération pourrait être échelonnée, avec des taux d’intérêt différents appliqués dans différents cas. Sur ce dernier point, qui pourrait ouvrir des pistes passionnantes pour de nouvelles politiques, la BCE écrit que la CBDC « permettrait à l’Eurosystème de payer des taux d’intérêt moins attractifs sur des avoirs importants en euros digitaux ou sur des avoirs détenus par des investisseurs étrangers afin de les décourager d’une utilisation excessive de l’euro digital en tant qu’investissement ou d’atténuer le risque d’attirer d’énormes flux d’investissements internationaux ».

Il est évident que le système bancaire sera également profondément affecté, avec la possibilité d’une désintermédiation brutale des banques commerciales.

Au stade actuel, aucune décision finale d’émission de CBDC n’a été prise par une grande banque centrale. Dans cet environnement changeant et incertain, les banques centrales - tout comme les gouvernements – doivent agir et réagir rapidement s’ils veulent conserver leur souveraineté monétaire.

Les CBDC sont peut-être en train de devenir une nécessité inévitable, en plus d’être des outils utiles.

Climat

Le changement climatique est une menace majeure pour l’humanité. Son impact sur les activités économiques ne peut être sous-estimé.

Si la lutte contre le changement climatique semble bien loin des attributions des banques centrales, il s’agit d’un sujet qui impacte l’économie, notamment la stabilité financière et même la stabilité des prix.8Il existe donc un consensus croissant sur le fait que les banques centrales, sans en être les principaux acteurs, doivent jouer un rôle. Ce rôle, que beaucoup préconisent dans le cadre de la mobilisation de l’ensemble de la société contre le changement climatique, pourrait recouper la politique monétaire, la stabilité financière, la réglementation et la surveillance prudentielles.

Les banques centrales consacrent des ressources à l’étude du changement climatique et de ses implications pour la politique monétaire. La Riksbanksuédoise, la Banque d’Angleterre, la BCE et plus récemment la Fed ont mis en place des processus ou des groupes de travail spécifiques pour étudier la question.

En 2017 a été créé le groupe Network for Greening the Financial System (NGFS), qui rassemble plus de 80 autorités monétaires et régulateurs financiers à travers le monde. La Fed y a adhéré en décembre 2020. Le NGFS contribue à « renforcer la réponse mondiale requise pour atteindre les objectifs de l’accord de Paris et à accroître le rôle du système financier pour gérer les risques et mobiliser des capitaux pour des investissements verts et à faible émission de carbone dans le contexte plus large d’un développement écologiquement durable. » Un document récent publié par le NGFS présente une série d’options pour l’action des banques centrales autour de trois axes : les opérations de crédit, le collatéral et l’achat d’actifs.

En 2019, la BCE a revu sa stratégie et a inscrit le changement climatique dans la liste des sujets à traiter. Ce processus n’est pas encore terminé, mais la BCE prend déjà certaines mesures dans le cadre de ses fonctions de surveillance bancaire, afin de contenir le risque lié au climat, sur le plan monétaire et dans son portefeuille de politique non monétaire, pour faciliter la lutte contre le changement climatique. En particulier, depuis début 2021, les obligations dont les coupons sont liés à des objectifs de performance en matière de durabilité sont devenues éligibles comme collatéral de la banque centrale pour les opérations de crédit de l’Eurosystème et pour les programmes d’achat d’actifs. Un mécanisme similaire a également été introduit par la Banque populaire de Chine. La Riksbanksuédoise a adopté une position plus dure et a la possibilité d’appliquer un filtre d’exclusion à ses achats d’obligations d’entreprises et d’exclure les obligations des émetteurs qui ne respectent pas les normes de durabilité, depuis janvier 2021.

Certains membres clés de l’Eurosystème appuient également de telles initiatives, comme le président de la Bundesbank qui a récemment déclaré : « À mon avis, nous devrions envisager d’acheter des obligations ou de les accepter comme collatéral à des fins de politique monétaire uniquement si leurs émetteurs respectent certaines exigences en matière de reporting sur le climat. Nous pourrions en outre examiner si nous devrions nous limiter aux titres dont la notation inclut de manière appropriée les risques financiers liés au climat. »

Dans ce cas également, les banques centrales doivent trouver de nouvelles voies qui, sans compromettre leur neutralité vis-à-vis du marché ni outrepasser leur mandat, leur permettent de prendre des mesures significatives contre le changement climatique.

Conclusions

Comme nous l’avons souligné, il existe de fortes tensions autour du rôle traditionnel des banques centrales. Elles se manifestent à travers les instruments de politique monétaire non conventionnels mis en œuvre depuis la grande crise financière, les évolutions technologiques rapides qui modifient la nature de la monnaie et le rôle que la société attend des banques centrales dans la lutte contre le changement climatique.

Elles témoignent en quelque sorte du rôle de plus en plus important que les banques centrales assument dans nos économies. Les perspectives des banques centrales s’élargissent de facto au-delà des marchés financiers et du secteur bancaire et les sociétés semblent de plus en plus à l’aise avec ce nouveau rôle. La principale difficulté sera de concilier ces nouvelles fonctions tout en conservant intacte leur crédibilité en agissant dans le cadre de leurs mandats.

En somme, les défis auxquels sont confrontées les banques centrales reflètent ceux de notre société.

Fabrizio Pagani , Juin 2021

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |