| https://www.next-finance.net/fr | |

|

Stratégie

|

Investissement Long/Short concentré dans une optique de rendement absolu

Selon Ashish Kochar et Amit Kumar de l’équipe de gestion actions américaines de Columbia Threadneedle Investments, des rendements plus faibles sur les marchés actions à l’avenir devraient accroître l’importance de l’alpha au sein des portefeuilles.

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Les portefeuilles d’actions long/short peuvent générer davantage d’alpha alors que les rendements des titres individuels divergent.

Ces portefeuilles peuvent fournir un élément de protection pour le capital et les bénéfices d’une société lorsque la volatilité de marché augmente.

La volatilité a constamment baissé en 2017 et toute perturbation de cette tendance a été immédiatement et totalement annulée. Cela semble logique à la lumière de l’influence binaire de l’amélioration des fondamentaux et de la persistance de conditions favorables alimentées par les banques centrales du monde entier. A ce stade, les investisseurs misent sur une vigueur persistante de la croissance et des bénéfices. Toute surprise négative pourrait dès lors les prendre à contre-pied. En conséquence, les investisseurs commencent à étoffer leurs portefeuilles d’actions long/short pour évoluer au mieux sur les marchés.

PASSAGE DE TÉMOIN ENTRE LES DÉCIDEURS MONÉTAIRES ET BUDGÉTAIRES

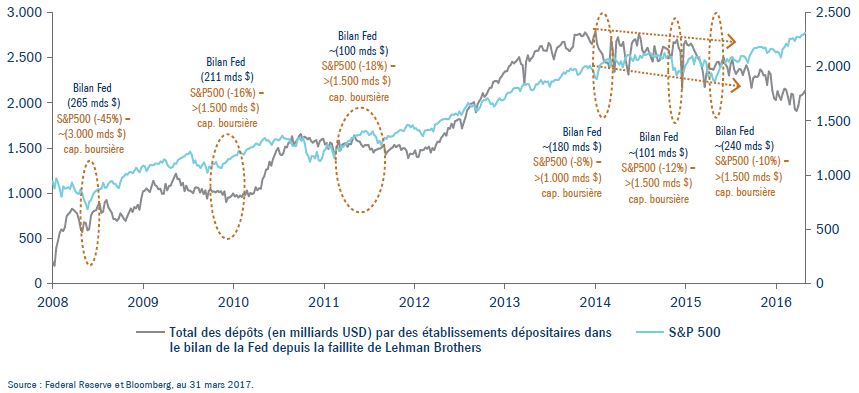

La valeur de l’indice S&P 500 a plus que triplé depuis son niveau plancher de mars 2009, tandis que le bénéfice d’exploitation des sociétés du S&P 500 a doublé pour s’établir à environ 1.000 milliards USD. Cette prouesse remarquable a été possible grâce à la faiblesse des taux d’intérêt, associée à des mesures de relance sous la forme d’un assouplissement quantitatif (QE), à l’origine, selon certains, de conditions de marché artificielles du fait de la prolongation du cycle économique et de l’endiguement de la volatilité. L’assouplissement quantitatif a abaissé le coût du capital pour les entreprises et ce faible coût d’emprunt a même permis aux entreprises moins performantes de survivre et de prospérer. Sans l’effet d’amortissement de l’assouplissement quantitatif, il est probable que certaines de ces sociétés de rang inférieur auraient dû batailler ferme pour s’en sortir.

Dans le sillage des élections américaines, l’intérêt des investisseurs s’est détourné de la politique monétaire pour se porter sur la politique budgétaire. Le slogan « America First » de Donald Trump a revitalisé les attentes du marché en matière de croissance (politique budgétaire, réforme fiscale et déréglementation).

Cette promesse présidentielle, dans le cadre de laquelle Donald Trump s’est engagé à dépenser 1.000 milliards USD pour un programme d’infrastructure décennal visant à réhabiliter les routes, ponts et tunnels du pays, a enthousiasmé les marchés. Donald Trump a également promis des réformes ambitieuses pour le système fiscal américain, la dernière remontant à 1986. « Le taux d’imposition des sociétés américaines, incluant les impôts nationaux et les taxes locales, est le plus élevé parmi les économies développées », indique un rapport de PwC daté de janvier 2017. Cela a rendu les entreprises américaines peu compétitives par rapport à leurs homologues d’autres pays. Si le programme de Donald Trump est adopté, il pourrait doper l’investissement national américain, tandis que l’amnistie fiscale à l’égard des capitaux étrangers encouragera les entreprises américaines à rapatrier leurs capitaux étrangers et à les investir ou à les distribuer aux Etats-Unis. Cependant, attention aux petits caractères qui prévoient un « ajustement fiscal à la frontière », dont les répercussions pourraient être conséquentes pour des sociétés telles qu’Apple ou Walmart.

Les marchés se sont accordés sur le fait que l’administration Trump est l’une des plus favorables au monde des affaires de ces dernières années. Toutefois, les derniers mois de Donald Trump à la Maison Blanche ont fait naître des doutes quant à sa capacité à tenir ses promesses de campagne, des questions quant à son style de gouvernance et des craintes quant à ses priorités parmi ses alliés, en plus d’un report des modifications législatives annoncées. Dans ce contexte, la marée ne va pas soulever tous les navires. Une chose est sûre : à l’avenir, il y aura des gagnants et des perdants parmi les entreprises américaines.

Sur le front monétaire, dans les années qui ont suivi la crise financière, la Réserve fédérale a presque quintuplé la taille de son bilan, manifestant ainsi sa volonté de réduire désormais le poids de la dette. Il existe toutefois une nette corrélation entre réduction du bilan et corrections de marché. Alors que les décideurs monétaires passent le témoin à leurs homologues budgétaires, la tendance à la volatilité continuera-t-elle de s’infirmer ? De mauvaises surprises pourraient-elles surprendre les investisseurs ?

Figure 1 : Corrélation entre le bilan de la Fed et le S&P 500, et ventilation après les élections américaines

L’HEURE DU RENDEMENT ABSOLU

Il s’agit d’un environnement dans lequel les portefeuilles d’actions long/short sont conçus pour performer, car leurs gestionnaires ont la capacité de négocier la volatilité des marchés en modifiant de façon dynamique leur exposition aux investissements en actions. Ces portefeuilles long/short peuvent davantage tirer parti de l’évolution divergente des entreprises, ce qui offre de plus grandes opportunités en termes de sélection de titres fondamentale. Ils peuvent non seulement investir dans des titres qu’ils estiment dotés d’un potentiel de hausse, mais ils peuvent également prendre des positions « courtes » sur des titres pour lesquels ils prévoient une évolution baissière.

Chez Columbia Threadneedle Investments, nous sommes convaincus qu’une stratégie de rendement absolu avec un portefeuille d’actions américaines long/short pourrait convenir aux investisseurs qui recherchent une volatilité réduite et un potentiel de retour sur investissement homogène.

Transformer ces opportunités en rendements solides nécessite selon nous de grandes compétences en matière de sélection de titres et doit s’inscrire dans un cadre de recherche fondamentale. Pour reprendre les mots du légendaire Warren Buffett : « Il est habituel pour les promoteurs d’accroître la valeur d’un titre de 5 à 10 fois sa valeur réelle, mais il est rare de trouver un titre s’échangeant à 10-20% de sa valeur réelle. Vous pourriez donc penser que la vente à découvert est une stratégie peu complexe, mais ce n’est pas le cas. »

LA SÉLECTION DE TITRES PEUT DOPER LA SURPERFORMANCE

Les portefeuilles d’actions long/short peuvent davantage tirer parti de l’évolution divergente des entreprises, ce qui présente de meilleures opportunités en termes de sélection fondamentale des titres. En gérant notre portefeuille d’actions américaines long/short, nous cherchons à tirer parti de la volatilité du marché en détenant des positions longues sur des entreprises qui devraient, selon nous, prospérer à long terme et des positions courtes sur des entreprises qui devraient connaître des périodes plus difficiles. Contrairement à bon nombre de nos pairs, nous n’investissons pas dans des produits dérivés complexes. Nous mettons l’accent sur la recherche fondamentale et l’analyse des secteurs, des facteurs qui selon nous permettront d’identifier les sociétés de qualité avec le plus haut potentiel de surperformance sur le long terme. Nous combinons l’expérience et la rigueur de notre équipe avec les vastes ressources et le cadre de risque robuste de Columbia Threadneedle Investments afin de générer de l’alpha. En conjuguant sélection de titres bottom-up fondamentale, analyse top-down et discipline rigoureuse en matière d’achat/vente, nous sommes en mesure de générer de solides rendements ajustés au risque.

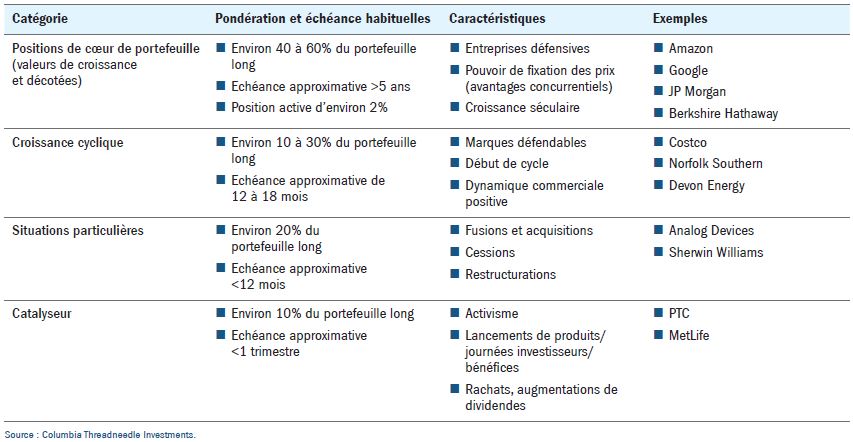

Notre portefeuille long comprend quatre « poches » distinctes : valeurs de croissance et décotées de coeur de portefeuille ; titres assortis d’une croissance cyclique ; situations particulières, à l’instar d’entreprises en restructuration ou impliquées dans des fusions ; et opportunités liées à un catalyseur, à l’instar d’entreprises prévoyant de lancer de nouveaux produits.

Figure 2 : Construction du portefeuille long

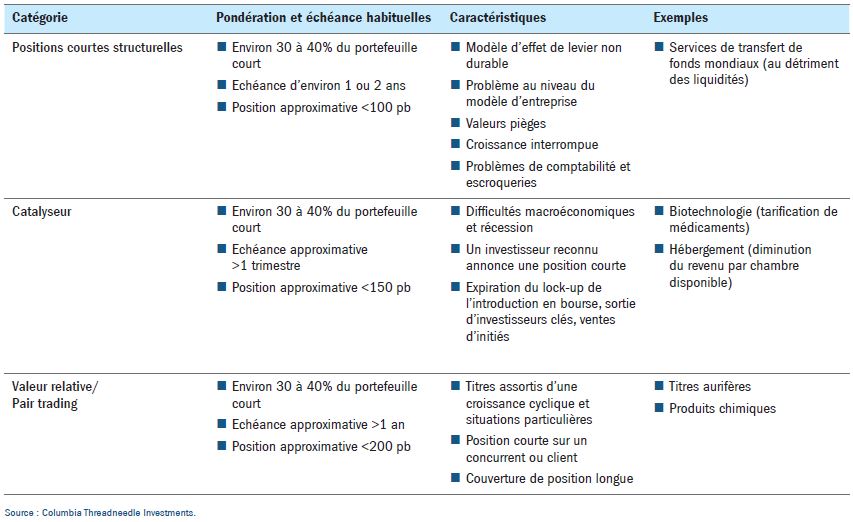

Notre portefeuille court se compose quant à lui des poches suivantes : positions courtes structurelles ; opportunités liées à un catalyseur ; et valeur relative/pair trading.

Figure 3 : Construction du portefeuille court

Afin d’assurer un rendement homogène aux investisseurs, nous visons à investir dans des sociétés qui, selon nous, généreront un rendement du bénéfice d’exploitation total de 15% (rendement + croissance du bénéfice d’exploitation). Cet objectif est primordial, dès lors que les sociétés judicieusement sélectionnées peuvent doubler leur rendement du bénéfice d’exploitation sur cinq ans.

Lorsque le marché est en berne, nos positions courtes nous permettent de maintenir des rendements satisfaisants pour les investisseurs tout en étoffant nos « compounders » de qualité. Lorsque le marché reprend des couleurs, nous réduisons nos positions courtes et générons des rendements grâce à nos positions longues.

En réponse aux incertitudes récentes du marché, nous avons réduit le nombre de positions au sein de la stratégie. A l’heure actuelle, nous détenons environ 40 positions longues et 40 positions courtes. Pour qu’un titre intègre le portefeuille, nous devons développer un argumentaire spécifique et voir clairement comment générer de la valeur. Notre objectif est de bien comprendre ces entreprises et la façon dont les actions réagiront aux différents signaux du marché, ce qui nous donne toute latitude pour gérer nos positions avec précision.

Le marché actions est propice aux adeptes de la sélection de titres et nous sommes d’avis que seuls les gestionnaires d’actifs s’inscrivant dans un cadre de recherche robuste seront en mesure de générer durablement de l’alpha. Après tout, il s’agit d’être là où la roue tourne, et non là où elle a tourné.

Amit Kumar , Ashish Kochar , Septembre 2017

Article aussi disponible en :

English ![]() |

français

|

français ![]()

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |