Fin de la probable "gueule de bois" des stratégies CTA

En hausse de 9,2% selon nos estimations, les stratégies Managed Futures demeurent les plus performantes depuis le début de l’année. Toutefois, après un rebond massif jusqu’à fin août, le contrecoup s’est fait ressentir ces deux derniers mois en raison de la forte hausse des rendements obligataires.

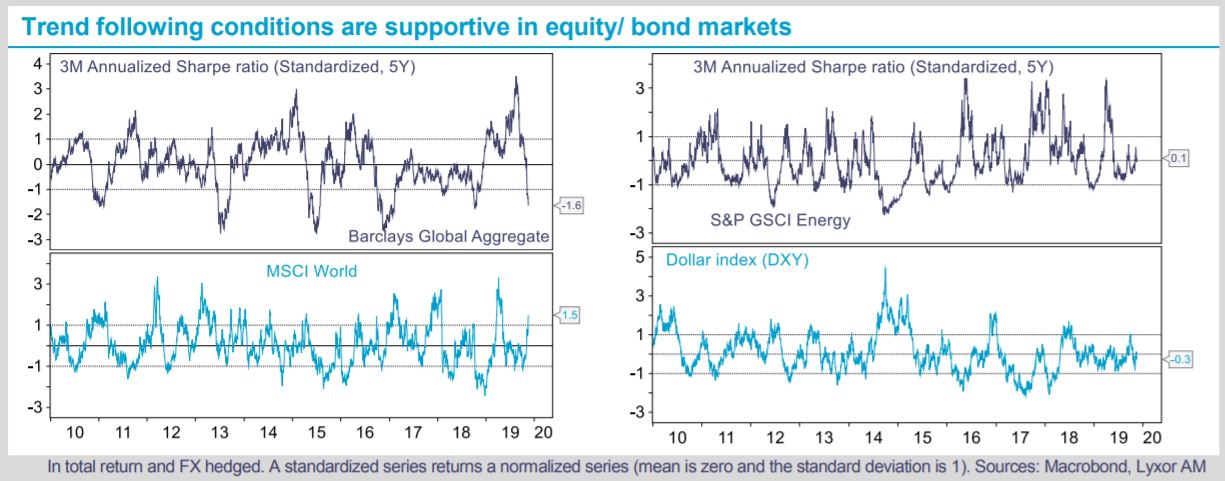

L’inversion de la tendance des obligations et le redressement des prix des actions depuis trois mois ont donné lieu à un rééquilibrage important en faveur des actions au sein des portefeuilles CTA. Leur exposition reste longue tant sur les actions que sur les obligations, mais l’écart entre les deux allocations a été réduit. Ce niveau de diversification est actuellement adapté, car la corrélation entre les deux classes d’actifs est négative.

Des signes de reprise pourraient continuer de doper les rendements obligataires et les prix des actions. Si tel est bien le cas, les stratégies CTA bénéficieront d’une performance neutre, puisque leurs gains sur les actions seront compensés par leurs pertes sur les obligations (de la même manière que depuis le début du mois). Cependant, le risque que la reprise cyclique ne se concrétise pas est toujours important. Les États-Unis et la Chine peinent à finaliser leur accord commercial « de phase 1 » et la thèse d’un rebond de la croissance n’est pas totalement confirmée par les statistiques macroéconomiques. De plus, la question du Brexit est toujours dans l’impasse. Les stratégies CTA seraient probablement avantagées si l’incertitude revenait hanter les marchés. Leurs pertes sur les actions seraient alors certainement contrebalancées par leurs positions longues sur les obligations, le dollar américain et les métaux précieux.

Dans l’ensemble, nous considérons que les portefeuilles CTA sont bien équilibrés et que la stratégie redevient plus attrayante. En juillet, nous avions recommandé de prendre des bénéfices sur les stratégies CTA (lien) et de procéder à un rééquilibrage en faveur des gérants Global Macro, ce qui s’est révélé payant. Désormais, nous pensons qu’il serait judicieux de réduire les allocations aux stratégies Market Neutral L/S, qui ont été pénalisées par l’inversion de dynamique des marchés actions en octobre, liée à la rotation en faveur des valeurs décotées.

Concernant les autres stratégies alternatives, les portefeuilles Special Situations et Directional L/S surperforment depuis début novembre à la faveur des rendements solides des actifs risqués, à l’inverse des stratégies L/S Credit, CTA et Merger Arbitrage.

Malgré leur sous-performance depuis le début de l’année, les stratégies Merger Arbitrage conservent selon nous des perspectives positives. En effet, les fondamentaux s’améliorent (élargissement des spreads de transactions et rebond des volumes de fusions-acquisitions aux États-Unis en octobre) et le marché continue d’afficher des caractéristiques structurelles intéressantes, à savoir une faible volatilité des rendements et un bêta actions limité. À l’horizon 2020, notre appétit pour le risque est tempéré par l’expansion importante des multiples actions à l’œuvre depuis quelques mois.

Lyxor Research , Novembre 2019

Actualité

Analyse

Publicité

Zoom

-

Crise européenne

-

Actifs cachés

-

Allocation, Multi-As

-

Smart Beta

-

Stratégies sur divide

-

Alternative Risk

-

Infrastructure

-

Chine

-

Gestion Obligataire

-

Gestion Action

-

ETF Actions américain

-

Actions Thématiques

-

Special Investisseme

-

Économie bleue : (...)

-

Les thématiques (...)

-

L’IMPACT CHEZ CPR

-

ACTIONS THÉMATIQUES

-

La voie vers l’écono

-

Comment les investis

-

Assurer l’avenir (...)

-

Forex

-

Chronique de Mory

-

Carnets d’Éclairages

-

Solvency II

-

Managed Accounts

-

Les Derivés Total

-

Contrats à terme (...)

-

La Dette Française

-

Recherche Quantitati

-

Le marché français

-

Flux RSS

| Fil d'actualité | |

| Emplois & Stages | |

| Formations |

|

|

Site | English | Francais | Mobile | Facebook | Twitter |